Ovvero: perché chi non guarda contemporaneamente anche al lato dell’offerta rischia di prendere lucciole per lanterne, fischi per fiaschi e il keynesismo per la croce keynesiana; e ancora: perché la domanda è un vincolo esterno quanto il tasso di cambio fisso.

Ovvero: perché chi non guarda contemporaneamente anche al lato dell’offerta rischia di prendere lucciole per lanterne, fischi per fiaschi e il keynesismo per la croce keynesiana; e ancora: perché la domanda è un vincolo esterno quanto il tasso di cambio fisso.

Il referendum contro l’austerità è un regalo alla Germania? Ma anche no

L’Argentina stretta tra fondi avvoltoio e svalutazione

di Andrés Lazzarini* e Margarita Olivera** da Economiaepolitica.it

Mondo assurdo questo in cui abitiamo. Un Paese onora il suo debito estero, ma non gli è consentito di effettuare i relativi pagamenti. Questa è la situazione che affronta l’Argentina dal 1 agosto. Per decisione del giudice Thomas Griesa di New York, i 539 milioni di dollari che l’Argentina aveva depositato dal 30 giugno alla Bank of New York (BNY Mellon) per pagare alcune scadenze del debito ristrutturato nel 2005 e nel 2010 giacciono lì, bloccati. L’Argentina ha pagato, ma vi è comunque un rischio default.

Uscire dall’euro o “uscire” da questa BCE?

di Pier Giorgio Gawronski

Economisti di scuole diverse convengono: “la BCE non può fare di più”. I liberisti, perché non capiscono le crisi di domanda, e in ogni caso vogliono deregolamentare la società: per loro l’unica soluzione – fallita l’austerità – sono le riforme strutturali. I keynesiani invece ricordano il classico risultato teorico: in una trappola della liquidità ‘la politica fiscale è efficace, la politica monetaria è impotente’! Trascurano però quattro fatti: (1) una banca centrale può sempre fare danni: come quando nel 2011 la BCE alzò i tassi; (2) in economia aperta si può sempre svalutare; (3) i modelli keynesiani moderni sono più sofisticati di una volta; (4) la politica monetaria non è del tutto separabile dalla politica di bilancio. Perciò anch’essi sottovalutano le responsabilità della Banca Centrale Europea.

John Maynard Giavazzi (o quasi)

La sfida principale che ha di fronte l’Eurozona è una mancanza di domanda aggregata. Questo è molto più importante di squilibri interni o della mancanza di competitività in periferia. Le politiche monetarie non bastano: occorre tagliare le tasse, far ripartire la domanda, aumentare i deficit e finanziarli in disavanzo stampando moneta, perché un po’ di inflazione non fa poi così male, soprattutto quando sei in pericolo di deflazione.

Krugman? Stiglitz? Qualche MMTer? No, è la sintesi di un articolo di Francesco Giavazzi e Guido Tabellini, due prestigiosi economisti di scuola bocconiana, pubblicato dal sito VoxEU (il corrispettivo europeo de “Lavoce.info”).

Quanti economisti sono d’accordo con Alesina?

Le misure fiscali di Obama hanno ridotto la disoccupazione? E in generale i costi hanno superato i benefici? Queste semplici domande sono state rivolte dalla Chicago Booth (proprio quella Chicago Booth) a un panel di economisti che periodicamente risponde a domande sull’attualità economica. I risultati sono a dir poco schiaccianti.

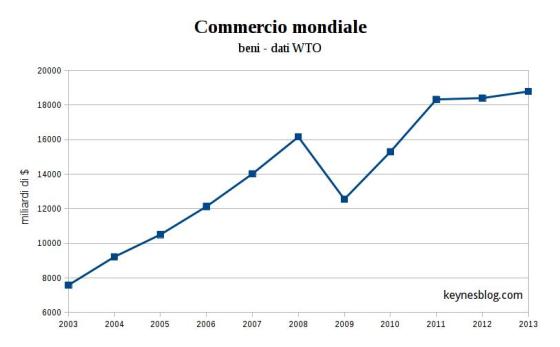

Le svalutazioni che non funzionano

Nel novembre 2013, intervenendo in un convegno del M5S, presentavamo i dati della bilancia dei pagamenti di alcuni paesi che avevano svalutato negli anni recenti. Le conclusioni di allora vengono confermate dal consuntivo del 2013, con un’apparente eccezione che, in realtà, conferma la tesi allora esposta: in un ambiente di scarsa domanda estera, la sensibilità al cambio delle esportazioni si riduce drasticamente e l’effetto delle variazioni del reddito sulle partite correnti e sulla bilancia commerciale diviene prevalente anche nei periodi brevi, rendendo la svalutazione scarsamente efficace – se non addirittura controproducente – al fine di riequilibrare i conti con l’estero.

Non basta ammorbidire l’austerità

di Daniela Palma e Guido Iodice da Left del 19 luglio 2014

E’ un bollettino di guerra quello che ci riferiscono gli ultimi dati ISTAT sulla produzione industriale italiana: -1,2% il dato di maggio rispetto ad aprile e -1,8% quello tendenziale sull’intero anno. Siamo in crisi, si dirà. Ma il periodo precedente aveva lasciato sperare qualcosa di meglio, mentre l’aspettativa che la dinamica economica di crescita dei paesi extraeuropei funzioni da traino sembra sempre dietro l’angolo, ma non si concretizza mai. Né lascia margini di ulteriore speranza l’andamento economico dei principali partner europei, Francia e Germania in primis, anch’esse con un calo di tutto rispetto della produzione industriale nello stesso periodo: -1,3% per la Francia, -1,4% per la Germania.

C’è tuttavia un pericolo ancora più grande che incombe sui destini dell’economia italiana: la convinzione che il nostro paese sia vittima di un destino cinico e baro nella stessa misura di tutti gli altri paesi europei e che dunque il suo arretramento sia semplicemente governato da una recessione di carattere globale, che deve essere corretta nelle sedi europee, trattando innanzitutto sull’ammorbidimento delle politiche di austerità. Il punto, però, è che i dati Istat ci dicono che il cuore dell’industria manifatturiera italiana (al netto della lavorazione della plastica e dei minerali non metalliferi) subisce a livello tendenziale perdite ben superiori al -4%, mentre il “Made in Italy” non è in grado di compensare, registrando una caduta del -1,5%. La recessione europea ha in altri termini ampliato problemi radicati da tempo nel nostro tessuto produttivo, che trovano conferma in una perdita di quote delle esportazioni manifatturiere italiane sul mercato internazionale superiori a quelle registrate dai nostri maggiori partner. Il messaggio che i dati Istat ci consegnano non ha solo dunque il sapore di un (più che giustificato) “cahier de doleance”, ma esorta a guardare al senso più profondo delle politiche economiche utili per un rilancio dell’economia italiana. In questo senso la fine dei dictat delle politiche di austerità europee rappresenta un fondamentale precondizione. Ma deve esser chiaro che di precondizione si tratta e se, accanto ad un rilancio di base della domanda, non saranno affiancati opportuni interventi di riqualificazione del sistema industriale, l’Italia continuerà a perdere terreno, come già avvenuto nei periodi antecedenti la crisi.

La Finlandia ha bisogno di riforme strutturali

Una tipica ragazza finlandese che vive al di sopra dei propri mezzi

Mentre l’ex premier finlandese Jyrki Katainen, neocommissario dell’Unione Europea per gli Affari economici e monetari, spiega all’Italia che deve fare le riforme e che si opporrà ad ogni “flessibilità creativa” per eludere il patto di stabilità, noi siamo venuti in possesso di un riservatissimo documento dell’Unione Europea proprio sulla Finlandia. Non si mette bene per il paese governato fino a un mese fa dal sig. Katainen.

Le ragioni dei referendum contro il pareggio di bilancio e l’austerità

di Riccardo Realfonzo – Corriere della Sera, 16 luglio 2014

È un momento difficile per i paladini dell’austerità. Negli USA e in Giappone si è reagito alla crisi con aumenti della spesa pubblica assecondati dalla banca centrale, con il risultato che gli americani realizzano oggi un Pil reale superiore di ben otto punti rispetto al 2007 e il gigante nipponico si è destato dal lungo torpore. Dal canto suo, la scienza economica conferma sempre più compatta la necessità di affrontare le crisi con politiche fiscali e monetarie espansive. E molti studiosi che in passato avevano sostenuto la dottrina dell’”austerità espansiva”, secondo cui i tagli di bilancio avrebbero favorito la crescita, sono giunti a ricredersi. Ben noto è il caso del capo economista del FMI, Olivier Blanchard, che nel World Economic Outlook di due anni fa candidamente ammise che i vistosi errori previsionali del FMI scaturivano da una sottostima degli effetti recessivi dell’austerità. Rifacendo i conti, occorreva precisare che i tagli della spesa pubblica riducono il Pil, invece di accrescerlo, e anche in modo più che proporzionale.