La nota analista finanziaria e commentatrice economica Frances Coppola in questo articolo spiega che la sovranità monetaria non è una variabile binaria (o ce l’hai o non ce l’hai) ma uno spettro di possibilità che va dall’ampia sovranità di chi emette il dollaro (gli USA), passa per gli altri paesi che emettono valute di riserva e finisce con quelli che stampano valute con poca reputazione e scarso mercato. E questo a causa del vincolo esterno della bilancia dei pagamenti.

In tale contesto la zona euro ha un’ampia sovranità monetaria nel suo insieme, mentre molti dei singoli paesi non potrebbero godere di ampi spazi di manovra.

Quanti paesi possono davvero affermare di avere piena sovranità monetaria?

La risposta semplicistica è “qualsiasi paese che emette la propria moneta, ha la libera circolazione dei capitali e un tasso di cambio flessibile”. Ho sentito questa definizione molte volte, in particolare dai non-economisti della propaganda MMT. Ma, purtroppo, è sbagliato.

Questa è una definizione più complessa da parte di un importante economista MMT:

1. Emette in via esclusiva la propria valuta

2. Richiede che tutte le imposte e le relative obbligazioni siano estinte in tale valuta

3. [Il governo] Può acquistare tutto ciò che è in vendita in quella valuta in qualsiasi momento a sua scelta, senza vincoli finanziari, compresa la forza lavoro inattiva

4. La banca centrale fissa il tasso di interesse

5. Il cambio è flessibile

6. Il governo non si indebita in una valuta diversa dalla propria.

Questa definizione appare solida. Ma in realtà anche questa è sbagliata.

Il grande buco in questa definizione è il vincolo del prestito esterno, il punto 6 della lista. Se un governo potesse davvero acquistare tutto ciò di cui il paese ha bisogno nella propria valuta, allora sarebbe davvero monetariamente sovrano. Ma nessun paese è autosufficiente. Tutti i paesi hanno bisogno di importazioni. Quindi il punto 3 della lista è una distrazione logica. Un governo può essere in grado di comprare tutto ciò che è in vendita nella propria valuta, ma ciò non include petrolio, gas, materie prime per la produzione industriale, prodotti alimentari di base. Per comprarli, servono dollari USA. Infatti, al giorno d’oggi, c’è bisogno di dollari per la maggior parte delle importazioni perché la maggior parte del commercio globale è in dollari USA.

L’unico paese al mondo che può sempre comprare tutto ciò di cui ha bisogno nella propria valuta, e quindi non ha mai bisogno di prendere in prestito in un’altra valuta, sono gli Stati Uniti, perché è l’unico emittente del dollaro USA. Questo è un modo di descrivere il cosiddetto “esorbitante privilegio”.

Tuttavia, l’altra faccia della medaglia è che gli Stati Uniti sono obbligati a gestire ampi disavanzi fiscali e delle partite correnti, perché la domanda globale di dollari supera di gran lunga la produzione statunitense. Quando tenta di pareggiare questi disavanzi, il commercio e gli investimenti globali si riducono, causando crolli del mercato e innescando recessioni in tutto il mondo. A volte, c’è persino una recessione negli stessi Stati Uniti. L’ultimo tentativo degli Stati Uniti di gestire un surplus fiscale si è concluso con il crollo del mercato e la recessione del 2001.

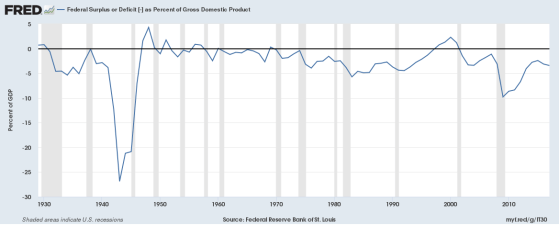

Gli aderenti alla MMT amano citare questo episodio come prova che l’eliminazione del deficit pubblico in qualsiasi paese si tradurrà in una recessione. Ma questa è un’esagerazione. Questo grafico FRED ci mostra che negli Stati Uniti poche recessioni nell’ultimo secolo sono state precedute da un surplus del settore pubblico [ndt: abbiamo corretto l’articolo originale che afferma “solo una recessione” e per evidenziare i periodi di surplus abbiamo inserito un grafico Saldo pubblico/Pil invece che in valore assoluto].

Naturalmente, molti paesi sviluppati in pratica pagano per le importazioni nella propria valuta. Governi, banche e società soddisfano il fabbisogno di finanziamento in dollari indebitandosi nella propria valuta e scambiandola con i dollari sui mercati finanziari. Ciò riduce il fabbisogno di prestiti denominati in dollari, sia da parte del governo che del settore privato. Questi paesi dispongono quindi di un considerevole grado di sovranità monetaria. Ma non è assoluto come negli Stati Uniti. Dipende in modo cruciale dalla stabilità della loro moneta e dalla solvibilità dei loro mutuatari, che sono entrambi una questione di fiducia del mercato.

Per la maggior parte dei paesi, il fabbisogno di prestiti esterni dipende in modo cruciale dal saldo con l’estero. Se il saldo delle partite correnti è in pareggio o in attivo, si guadagnano i dollari necessari per pagare le importazioni essenziali. Ma ogni paese che ha un disavanzo delle partite correnti prende inevitabilmente in prestito dollari.

Questo non significa necessariamente che il governo prende in prestito dollari. L’assunzione di prestiti può essere in gran parte limitata al settore privato, come (per esempio) è in Turchia. Ma l’indebitamento in valuta estera del settore privato è soggetto ai capricci dei mercati dei capitali. Se la valuta locale si svaluta in modo significativo (vedasi il punto 5 nell’elenco), le banche locali e le società possono trovarsi nell’impossibilità di pagare i debiti in dollari, perché i dollari diventano molto più cari.

Se le banche cessano di erogare prestiti transfrontalieri, come hanno fatto nel 2008, le banche e le imprese locali possono trovarsi nell’impossibilità di rifinanziare i debiti in dollari. Il mondo è disseminato di esempi di paesi che hanno dovuto ridurre le riserve valutarie del settore pubblico per fornire liquidità in dollari a banche e società locali dopo che queste sono state effettivamente escluse dai mercati globali a causa della svalutazione della valuta locale. Se il settore pubblico non dispone di sufficienti riserve di dollari, deve prenderle in prestito, o affrontare crisi finanziarie, diffuse inadempienze del debito e recessione economica. In una crisi valutaria, il debito estero del settore privato diventa debito estero del settore pubblico.

Così, quando la sua valuta può fluttuare liberamente (punto 5), nessun governo di un paese in deficit delle partite correnti può garantire che non si indebiterà in una valuta diversa dalla propria (punto 6). L’elenco contiene quindi una contraddizione interna.

La questione potrebbe essere risolta aggiungendo un’altra clausola all’elenco:

7. Il conto corrente della bilancia dei pagamenti è sempre in equilibrio o in avanzo.

Naturalmente, non tutti i paesi possono mantenere le partite correnti in attivo. Noi non commerciamo con Marte. Quindi ci saranno sempre paesi che non hanno sovranità monetaria anche se emettono la propria moneta, hanno la libera circolazione dei capitali e un tasso di cambio fluttuante (teoricamente). In particolare, i paesi in via di sviluppo che hanno deficit delle partite correnti e scarso accesso ai mercati della raccolta in dollari non possono permettersi il crollo delle loro valute. Per questi paesi, il punto 4 dell’elenco può essere vero, ma in pratica sarà determinato dalla necessità di sostenere il tasso di cambio.

Molti paesi che mantengono le partite correnti in attivo sono grandi esportatori di materie prime. I tassi di cambio di questi paesi seguono tipicamente il prezzo globale della loro esportazione primaria. La banca centrale può fissare il tasso di interesse, ma questo tende ad avere scarsi effetti sui movimenti di fondi all’interno e all’esterno del paese. Questi paesi quindi non hanno piena sovranità monetaria. Per spiegare perché, considerare cosa succede se il prezzo globale dell’esportazione di materie prime scende. Il crollo dei prezzi elimina rapidamente le eccedenze delle partite correnti dei paesi esportatori di materie prime, costringendoli ad attingere alle riserve valutarie per pagare le importazioni. Inoltre, poiché un’eccedenza delle partite correnti non significa che non c’è un debito in dollari, il settore pubblico potrebbe aver bisogno di fornire liquidità in dollari a banche e società in difficoltà. In genere, il tasso di cambio della valuta crolla allo stesso tasso del prezzo dell’esportazione primaria. Quindi il paese deve ridurre le riserve valutarie, e potrebbe aver bisogno di prendere in prestito o comprare di più, proprio quando i dollari stanno diventando considerevolmente più costosi. In questo modo si trova in crisi valutaria.

Certo, la crisi valutaria arriva molto più rapidamente per gli esportatori di materie prime se il tasso di cambio è fisso. Possono bruciare rapidamente e loro riserve valutarie sostenendo il tasso di cambio e poi, quando il tasso di cambio inevitabilmente crolla, si trovano fuori dai mercati del dollaro. Ma i tassi di cambio fluttuanti non sono una panacea. La caduta dei tassi di cambio rende i dollari molto più costosi.

Alcuni dicono che, poiché un governo che emette valuta può sempre stampare di più della propria valuta, può sempre comprare dollari, per quanto il tasso di cambio diminuisca. Questa è l’ipotesi alla base delle voci 1 e 5 della lista. Si tratta, purtroppo, di un errore. Stampare più moneta semplicemente accelera il crollo del tasso di cambio. Dopo tutto, se voi comprate dollari, qualcuno deve essere disposto a comprare la vostra valuta. E chi sano di mente comprerebbe una valuta il cui valore in dollari sta crollando?

La stampa di moneta per finanziare un deficit esterno in valuta estera finisce sempre con la chiusura del paese fuori dai mercati, la dolorosa scelta tra un programma del FMI e il default del debito, accompagnato da iperinflazione. Questo è quanto è appena successo all’Argentina. L’Argentina, un paese che emette la propria moneta, ha la libera circolazione dei capitali e un tasso di cambio fluttuante, non ha sovranità monetaria.

La sovranità monetaria andrebbe considerata come un continuum. Nessun paese al mondo è completamente sovrano dal punto di vista monetario: il più vicino a questo ideale sono gli Stati Uniti, a causa del loro “privilegio esorbitante”, ma anche gli Stati Uniti non possono ignorare completamente l’effetto delle politiche del loro governo sulla domanda internazionale della loro moneta e del loro debito.

In generale, i principali emittenti di valuta di riserva tendono ad avere più sovranità monetaria di altri paesi, perché c’è una domanda internazionale per le loro valute e il loro debito. L’emittente principale della valuta di riserva sono gli Stati Uniti, ma la zona euro (di cui la Germania è il principale emittente di attività sicure), il Regno Unito, il Giappone, la Svizzera, il Canada e – ora – la Cina, rientrano tutti in questa categoria.

Tuttavia, esiste una gerarchia anche tra gli emittenti di valuta di riserva. In cima alla lista c’è il Giappone, perché il suo debito è detenuto quasi esclusivamente dai suoi cittadini (e dalla sua banca centrale), e gli investitori lo considerano un “rifugio sicuro” in tempi difficili. Ma la Svizzera, apparentemente simile, ha meno sovranità monetaria del Giappone, perché ha legami commerciali e finanziari con il suo vicino molto più grande, l’Eurozona.

I paesi della zona euro hanno rinunciato alla loro sovranità monetaria per sviluppare legami sempre più stretti. Tuttavia, l’Eurozona come blocco ha un alto grado di sovranità monetaria, perché la sua valuta è la seconda valuta più utilizzata per il commercio dopo il dollaro.

Anche i paesi esportatori di materie prime che mantengono un’economia diversificata e non lasciano che le loro finanze diventino dipendenti dai prezzi delle materie prime conservano la sovranità monetaria. La Norvegia è forse l’esempio migliore: il fondo sovrano norvegese ha preso una batosta quando il prezzo del petrolio è crollato, ma il paese non ha sofferto molto. Purtroppo, la prudenza della Norvegia non si è riflessa in altri paesi.

La Corea del Nord ha anche un alto grado di sovranità monetaria, perché è autarchica. Il prezzo che paga per questo è l’estrema povertà. Perdere un certo grado di sovranità monetaria è sicuramente un piccolo prezzo da pagare per l’apertura al commercio che porta prosperità.

Al di fuori di questo club in qualche modo esclusivo, la sovranità monetaria diventa molto diluita. Pochi paesi in via di sviluppo permettono alle loro valute di fluttuare liberamente, e con buoni motivi. Un tasso di cambio fluttuante può danneggiare attivamente un’economia se è scarsamente negoziato e volatile, perché il valore delle importazioni e delle esportazioni varia considerevolmente: per questo motivo il dollaro USA, e in misura minore l’euro, sono così ampiamente utilizzati nel commercio che coinvolge i paesi in via di sviluppo. Per molti paesi in via di sviluppo, l’ancoraggio a una valuta più forte, o addirittura la sua adozione definitiva, è l’unico modo per creare una stabilità sufficiente per lo sviluppo degli scambi internazionali.

La libera circolazione dei capitali può anche essere estremamente dannosa per i paesi che non hanno mercati dei capitali ben sviluppati e istituzioni forti. Il danno causato dai flussi di valuta forte in entrata e in uscita dai paesi in via di sviluppo che hanno aperto prematuramente i loro conti capitali è ben documentato.

I piccoli paesi che hanno stretti legami commerciali e finanziari con paesi molto più grandi non hanno sovranità monetaria, anche se la loro moneta è fluttuante e hanno la libera circolazione dei capitali. Forse l’esempio migliore è il Kazakistan, che nel 2014 è stato costretto a far fluttuare la sua valuta dopo che la banca centrale russa ha fatto fluttuare il rublo. Gli stretti legami del Kazakistan con la Russia hanno reso impossibile perseguire una politica monetaria indipendente.

Per varie ragioni, quindi, la maggior parte dei paesi non sono monetariamente sovrani, anche se emettono le proprie valute, hanno tassi di cambio fluttuanti e la libera circolazione dei capitali.

Purtroppo, se le raccomandazioni di politica economica della MMT si basano sulla sovranità monetaria, non potranno mai essere utilizzate in modo sicuro in più di un pugno di paesi. La sovranità monetaria è in gran parte un mito.

fonte: coppolacomment.com