Anche se la zona Euro e l’economia Greca dovessero sopravvivere alla crisi attuale, c’è un’assurdità nei suoi trattati (il fiscal compact) che minaccia l’esistenza della zona Euro a lungo termine. Le crisi si ripresenteranno ogniqualvolta c’è un periodo di forte crescita nella zona Euro. Squilibri nel commercio interno, surplus e deficit, riappariranno, e i paesi creditori e le istituzioni monetarie europee daranno di nuovo la stessa risposta, completamente sbagliata. Con queste premesse, e con i danni agli investimenti che questo ciclo genera, l’Europa è un continente perduto.

Ma per colmo dell’ironia è proprio Syriza, erroneamente considerata anti-Euro, che ha qualcosa che almeno somiglia a un piano per salvare l’eurozona da se stessa.

Vi ricordate del moltiplicatore fiscale? (vedasi Uno nuovo studio del FMI conferma: l’austerità fa crescere il debito pubblico e Il Fondo Monetario insiste: sull’austerità ci siamo sbagliati)

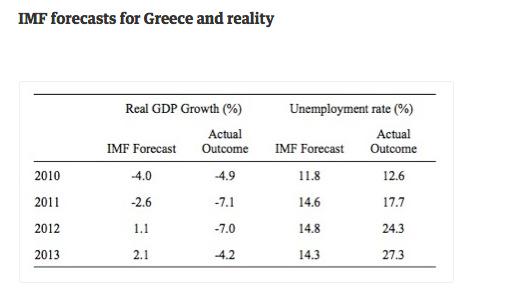

Le previsioni sbagliate del FMI e i dati reali

Ecco un piccolo esercizio di aritmetica – livello scuola media – che sembra andare al di là delle capacità di alcuni governi europei.

Un paese ha un grande deficit di bilancio e vuole diminuirlo. Il suo PIL è di 100€ e il suo deficit di bilancio è il 10% del PIL, e vuole ridurlo al 5%. Così taglia la spesa pubblica di 5€ e la domanda aggregata, il PIL, diminuisce di 5€.

La spesa di qualcuno corrisponde al reddito di qualcun altro: entrambi sono allora costretti a spendere di meno, ciò che a sua volta si riflette su altri redditi. Supponiamo che l’effetto a catena di questa contrazione porti ad una riduzione globale della spesa (il moltiplicatore) di 1,5 volte la riduzione iniziale. Se il tasso d’imposizione fiscale è del 25%, allora possiamo riassumere così:

-5€ è la riduzione iniziale della spesa;

-5€ x 1,5 = -7,5$, questa è la diminuzione globale del reddito e della spesa – perché le persone perdono il lavoro e spendono meno;

Gettito fiscale prima dei tagli = €25;

Gettito fiscale dopo i tagli = (100 – 7,5)€ x 25% = 23,125€

-1,875€ = riduzione del gettito fiscale

Il deficit si riduce quindi da 10$ a 6,875€ (e non ai 5€ che la Troika aveva sperato).

Ma cosa rappresenta, in percentuale, un deficit di 6,875€ su un PIL di 95€? Accidenti è il 7,4%, non il 5% del PIL!

“Ma ci sono dei pigri che imbrogliano, bisogna tagliare ancora la spesa pubblica”.

“Oh incredibile! Questi fannulloni dei greci mancheranno di nuovo l’obiettivo sul deficit”.

L’ FMI aveva fatto l’ipotesi che il moltiplicatore fiscale fosse vicino a 1: i fatti mostrano invece che in tempi di contrazione il valore è molto più alto che in tempi ‘normali’. Le politiche di austerità applicate in Europa sono state quindi basate su ipotesi infondate.

Bisogna dunque rivederle profondamente. Questa è in sintesi la domanda che Syriza fa dalla Grecia. Syriza deve rifiutare di continuare sul “pacchetto debito”, che è fondamentalmente sbagliato e ditrugge l’economia reale. Per molti greci la scelta è diventata molto semplice: “o vi prendiamo la casa, o uscite dall’Euro”.

Perché allora alcuni governi insistono così tanto, anche se l’effetto di queste scelte è l’annientamento del gettito dei loro stessi contribuenti? Insomma, bisogna credere a tutte le favole sull’Euro, perché se non credete a tutte… qualcuno finisce per uscirne, dall’Euro. Ma voi ci credete alle favole sull’Euro, vero?

Fonte: keeptalkinggreece.com

Traduzione: Faber Fabbris

[…] Pubblicato da keynesblog il 12 febbraio 2015 […]

L’ha ribloggato su ABC Economics – Abbiamo Bisogno di Crescita.

L’ha ribloggato su Sinistra News.

“La spesa di qualcuno corrisponde al reddito di qualcun altro”: ma tutto è fondato sull’economia dei simboli, nella fattispecie su quella carta straccia, senza alcun riscontro con valori reali, stampata a comando dalle banche centrali, vedi la grande truffa del QE:

“supponiamo che l’effetto a catena di questa contrazione porti ad una riduzione globale della spesa (il moltiplicatore) di 1,5 volte la riduzione iniziale”.

ma perché non 1,75, 0,415, o 3,33 periodico?…

vi consiglio un buon film: “1997, fuga da New York” ;-))))

[…] Continua a leggere » […]

C’è una cosa che non riesco a capire. Il vostro sito sostiene una tesi ormai condivisa da schiere di economisti in tutto il mondo. Cioè : senza un prestatore di ultima istanza, ovvero senza sovranità monetaria, nessun debito sovrano (almeno in area OCSE) è sostenibile. Tesi che io condivido e che condividono anche i mercati finanziari. Ed in effetti in area euro l’unico paese che gode di questo privilegio è la Germania. Ne gode di fatto , non in teoria. Nel senso che nessuno dubita che , se dovesse esserci un problema di debito pubblico tedesco, cambierebbe radicalmente la politica della BCE. Ora quando fu contrattata la nostra entrata nell’euro , i protagonisti di questa unione monetaria, mi riferisco a Prodi, Ciampi, Amato etc. , erano coscienti del fatto che avremmo rinunciato alla sovranità monetaria? Non conosco la storia in tutti i suoi aspetti , ma certo mi rifiuto di credere che le persone sopra citate non avessero coscienza del problema, quindi cosa è cambiato nel frattempo? o cosa non è andato nel verso giusto? Qualcuno , più informato di me , mi illumina a riguardo?

Grazie.