Aumentare l’età pensionabile ha due effetti molto ovvi: il primo è che toglie lavoro ai più giovani; il secondo è che riduce la produttività dell’economia. Queste due ovvie conclusioni sembrano essere incomprensibili per molti economisti, ma è esattamente ciò che sta succedendo.

Sul primo punto abbiamo già scritto in passato e l’argomento è molto semplice: aumentare l’età pensionabile non fa altro che ridistribuire il lavoro esistente, il quale dipende dalla domanda aggregata attesa dalle imprese. Quindi se si aumenta l’età pensionabile, a parità di altri fattori, un anziano rimarrà al lavoro e un giovane non troverà occupazione. Cosa che sta accadendo proprio in questi anni.

EDIT: l’economista Tito Boeri (tra l’altro presidente dell’Inps) ha pubblicato solo pochi giorni fa un paper sull’argomento:

Nel complesso [in Italia], per una perdita totale di 150 mila posti di lavoro dei giovani, 36 mila perdite possono essere attribuite alla riforma [Fornero del 2011].

Il secondo punto è anch’esso abbastanza intuitivo. Un anziano avrà mediamente più difficoltà di un giovane ad adattarsi ai cambiamenti, a lavorare più ore se richiesto, ad imparare cose nuove, ecc. Gli anziani al lavoro, insomma, sono nella maggioranza dei casi un peso per le imprese. E una nota ricerca dice che già dopo i 40 anni la nostra produttività crolla e dovremmo riposare 4 giorni a settimana per essere più produttivi negli altri tre giorni.

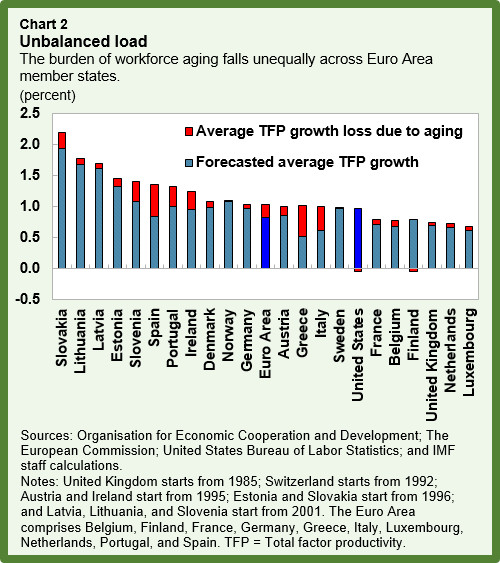

Del problema si è accorto anche il Fondo Monetario Internazionale, che ha pubblicato un’interessante ricerca in proposito, dalla quale emerge che l’area euro è l’economia più soggetta a precoce invecchiamento della forza lavoro e, associata ad essa, un rallentamento più marcato del tasso di crescita della produttività e del PIL.

Secondo i calcoli degli economisti del FMI l’invecchiamento della forza lavoro costa un quinto della produttività potenziale nell’area euro. Molto peggio per l’Italia che perde più di un terzo e per la Grecia che perde circa la metà della crescita potenziale della produttività. Male anche la Spagna.

Per qualche strana ragione (siamo ironici ovviamente) il FMI evita di dire che sarebbe il caso di mandare gli anziani in pensione e a far giocare i nipotini al parco. Le soluzioni proposte sono investimenti in istruzione e salute. Ben vengano, ma sarà difficile far usare ad un 75enne l’ultimo modello di smartphone o tablet con la stessa efficienza di un nativo digitale, per quanti corsi di aggiornamento si possano immaginare.

Il problema della bassa crescita, inoltre, si ripercuote sulla stessa tenuta dei sistemi pensionistici. Meno crescita, redditi più bassi, più disoccupazione, risultano in un minore gettito contributivo.

Riassumiamo: con l’argomento della insostenibilità del sistema previdenziale, a causa dell’aumento della vita media, si incrementa l’età pensionabile, costringendo milioni di persone a lavorare fino a 70 anni e anche oltre. In questo modo si lasciano a casa milioni di giovani che sarebbero ben disposti a prendere il posto dei loro padri (e fra poco pure dei nonni…). Ma poiché gli anziani sono relativamente meno produttivi, la crescita è a rischio e, con essa, lo stesso sistema previdenziale.

L’ennesimo esempio di politica controproducente che costerà reddito e benessere per milioni di persone, salvo poi qualche mea culpa tra vent’anni quando ormai sarà troppo tardi.

riprenderci la sovranità monetaria, aumentare le pensioni minime a 1000 euro e diminuire le pensioni massime a 3000 euro, ed abbassare l’età pensionabile a 65\60 anni in base al lavoro se usurante o meno, questo basterebbe per dare una spinta economica sul breve periodo esplosiva, sviluppando il mercato interno, e innescando una spirale di crescita esponenziale favorendo nel breve periodo il settore privato che assumerebbe e così via…è possibile che sia così semplice?

Certo che è la soluzione, come no! A patto però di non pagare la parte “immeritata” della pensione, parte che – aihmé – è già pesante per chi va in pensione (col retributivo) a 65/70 anni.

E’ un pò come dire che per fare un figlio è bene aspettare la morte del nonno.

Sono contraria a manipolazioni nella formulazione dell’importo delle pensioni, così come leggo nel commento qui sopra di Alessandro Bottari.

La pensione costituisce “previdenza”, non assistenza. Pertanto la stessa dovrebbe essere calcolata secondo regole uguali per tutti, sulla scorta dei versamenti effettuati per tale scopo.

Che lo stato debba farsi, giustamente, carico delle pensioni insufficienti ad una vita dignitosa è vero, ma deve farlo attraverso la fiscalità generale, non attraverso la cassa pensioni, già negli anni taglieggiata come un bancomat. Che le pensioni più elevate debbano contribuire maggiormente dovrebbe essere funzionale ad una corretta curva di aliquote proporzionali, principio previsto anche dalla nostra Costituzione, che possano assolvere alla funzione redistributiva.

Che i redditi da lavoro e da impresa debbano pagare maggiormente rispetto ai redditi finanziari rimane poi una incomprensibile anomalia che perdura.

Considerare una pensione di 3000 € (lordi o netti?) qualcosa da penalizzare non può e non deve essere la strada per raggiungere l’equità. Questa passa attraverso l’eliminazione di assurdi privilegi nel calcolo delle pensioni. Cito a solo titolo esemplificativo quella dei dirigenti delle aziende industriali ex INPDAI, quelle dei militari ecc. La cassa dei dipendenti e dei parasubordinati è in attivo, quelle dell’agricoltura e dei commercianti e artigiani sono fortemente passive. Un riequilibrio anche tra i vari comparti si impone.

Sacconi, non Fornero.

L’allungamento eccessivo dell’età di pensionamento è stato deciso molto più da Sacconi (DL 78/2010, art. 12, + integrazioni con DL 98/2011 e DL 138/2011) – che infatti, da bravo furbacchione, fa lo gnorri – che da Fornero (DL 201/2011, art. 24):

– sia portando l’età di pensionamento per vecchiaia, senza gradualità, a 66 anni per tutti i lavoratori dipendenti e a 66 anni e 6 mesi per tutti i lavoratori autonomi, tranne le lavoratrici dipendenti del settore privato, per le quali ha poi provveduto Fornero nel 2011, ma gradualmente entro il 2021;

– sia introducendo – sempre Sacconi e non Fornero – l’adeguamento triennale all’aspettativa di vita (che dopo il 2019, in forza della riforma Fornero, diverrà biennale), che ha portato finora l’età di pensionamento di vecchiaia a 66 anni e 7 mesi e la porterà a 67 nel 2020.

Anche il sistema contributivo l’ha introdotto Dini nel 1995, non la Fornero nel 2011; ella ha solo incluso, col calcolo pro rata dal 1.1.2012, quelli esclusi dalla legge Dini, che all’epoca avevano già 18 anni di contributi, quindi nel 2012 TUTTI relativamente anziani, equiparando così i giovani e tutti gli altri.

PS:

(Cfr. la relativa voce Wikipedia , da me modificata recentemente (vedi cronologia) aggiungendo il cap. 4, dal quale uno dei volontari-amministratori – il “giornalaio clericale” Ignis Delavega – ha eliminato alcune parti (tra cui la comparazione Riforma Sacconi-Riforma Fornero) che chissà perché gli erano antipatiche (in Wikipedia vanno bene solo le cose di seconda o terza mano, anche se sono false, purché siano sorrette da prove documentali). La versione completa delle parti eliminate è a questo link, in fondo (in Wikipedia si conserva tutto):

https://it.wikipedia.org/w/index.php?title=Riforma_delle_pensioni_Fornero&diff=83331039&oldid=83330899

Non è questa la soluzione, l’età mefis si sta alzando e si devono invece attivare politiche di age management che consentano di trattenere più a lungo i lavoratori anziani ( formazione sicurezza flessibilità e riduzione di orario) riprendendo proprio quello che ha detto papà Francesco. Obiettivo coesione generazionale fa cui può maturare vantaggio competitivo delle imprese.