Questa è la prima puntata di una serie di articoli su moneta e inflazione. In questo articolo esamineremo sommariamente la Teoria Quantitativa della Moneta secondo la quale l’inflazione è causata dalla crescita delle masse monetarie. Alla fine della serie di articoli scopriremo come invece la catena causale va dai costi ai prezzi e da questi alle masse monetarie.

1. La Teoria Quantitativa della Moneta

“Almeno ho scoperto qual è la causa del Natale!”

Nicholas Kaldor, ironizzando sulla Teoria Quantitativa della Moneta

dopo aver notato che l’offerta di moneta sale a dicembre per poi scendere a gennaio

In ambito mainstream è convinzione comune che le masse monetarie siano controllate dalla banca centrale (per inciso anche Keynes, nella sua Teoria Generale, assunse questa ipotesi, sia pure in un quadro più complesso di quello dei neoclassici).

Secondo la Teoria Quantitativa della Moneta (TQM) la sequenza è la seguente: le banche centrali possono stampare denaro e con esso comprare titoli, privati o pubblici, dando così alle banche commerciali, o allo Stato, nuova moneta. Inoltre, agendo sulle riserve obbligatorie delle banche, possono variare la capacità degli istituti di credito di concedere prestiti, controllando così l’emissione della “moneta bancaria”, attraverso quello che viene chiamato “moltiplicatore monetario”. Meno riserve sono richieste, più le banche possono prestare. Se la riserva obbligatoria è il 2% di tutti i depositi posseduti da una banca, allora il moltiplicatore monetario è 50 (1/0,02).

IL MOLTIPLICATORE MONETARIO

Il meccanismo della riserva frazionaria, contro il quale si scagliano a torto gli economisti “austriaci” (e i “signoraggisti” di varia natura), è spiegato in questi termini: supponiamo che il sistema bancario sia tenuto a trattenere il 2% come riserva obbligatoria. Quando qualcuno deposita 100 euro, la banca potrà concedere in prestito la parte eccedente la riserva obbligatoria, cioè 98 euro (100-2%). Questi soldi verranno spesi, ma alla fine torneranno nel sistema bancario come depositi da parte di chi li avrà ricevuti. Quindi avremo 100+98. Con i 98 euro le banche potranno concedere 98-2% euro di prestiti, ovvero 96,04 euro, che a loro volta finiranno nel sistema bancario e potranno alimentare nuovi prestiti per 96,04-2%=94,12 euro. E così via. Come si vede ad ogni passaggio l’ammontare dei nuovi prestiti diminuisce. Alla fine del ciclo avremo che la moneta di banca complessivamente creata sarà 49 volte il deposito iniziale e, aggiungendosi ad esso, la moneta complessiva arriverà a 50 volte il deposito iniziale (nel nostro caso quindi 5000 euro).

Come vedremo questo meccanismo non è in realtà rilevante, per cui le tesi “austriache” e “signoraggiste” non hanno fondamento. Ma anche se il moltiplicatore monetario fosse rilevante esso non sarebbe affatto una truffa come spesso si legge.

Si noti inoltre che questa descrizione sostiene che i depositi precedono i prestiti.

Secondo la TQM quindi, se la banca centrale stampa troppa moneta (che viene moltiplicata dalle banche commerciali secondo parametri sotto il controllo della banca centrale) questa offerta può superare quanto necessario a rappresentare i beni reali. In tal caso i prezzi saliranno, cioè avremo inflazione.

La base teorica di questa affermazione è una particolare interpretazione della seguente identità, detta equazione degli scambi di Fisher:

M×V = P×T

Dove M è la quantità di moneta, V è la velocità di circolazione (misura cioè quanto velocemente la moneta viene scambiata), P è il livello generale dei prezzi (la cui variazione si chiama inflazione) e infine T è il numero di transazioni (scambi). Assumendo per semplicità che l’economia produca un solo tipo di bene, possiamo sostituire T con Q (numero dei singoli beni scambiati), ottenendo:

M×V = P×Q

ESEMPIO

Se in un’economia vi sono 100 beni e 200 euro di moneta, che in un dato periodo (diciamo un anno) vengono scambiati 5 volte e il prezzo medio è 10 euro, avremo:

200 × 5 = 10 × 100

Il che ovviamente è vero visto che a sinistra e destra dell’uguale abbiamo 1000.

Il problema è che questa equazione è un’identità contabile, vera per definizione. Difatti essa afferma semplicemente che la spesa totale in termini monetari (M×V) è uguale al valore monetario dei beni scambiati (P×Q). Nulla ci dice circa la relazione causale (“cosa causa un’altra cosa”) tra M e P.

La Teoria Quantitativa della Moneta, formalizzata da Irving Fisher e ripresa da Milton Friedman e dalle correnti monetariste, sostiene che l’aumento di M causi quello di P e suggerisce che le masse monetarie, sotto il controllo delle banche centrali, debbano crescere modestamente, altrimenti l’inflazione esploderà, i lavoratori percepiranno salari reali minori e i mercati perderanno fiducia nella valuta. Fisher giungeva a tale risultato ipotizzando l’equilibrio di pieno impiego (Q costante) e che V fosse stabile in quanto determinata da fattori istituzionali, ipotesi queste tutt’altro che realistiche.

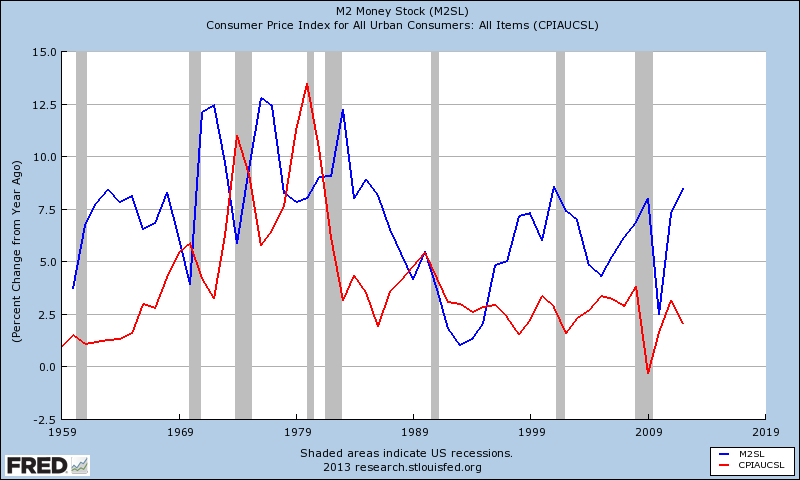

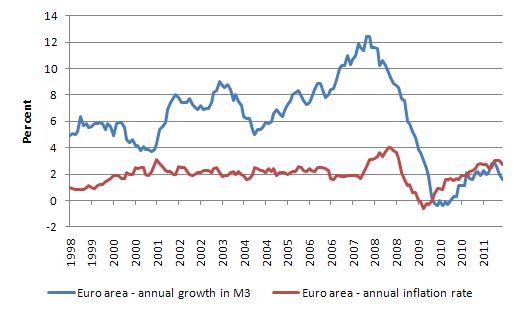

Per verificare le conclusioni della TQM dovremmo quindi prendere in considerazione la correlazione tra M e P, cioè vedere se l’aumento o la diminuzione di una variabile si accompagna allo stesso movimento dell’altra variabile. Conoscere P è semplice poiché gli istituti di statistica monitorano i prezzi mese per mese. Riguardo M, le banche centrali usano gli aggregati monetari “larghi” che comprendono, oltre alle banconote e monete metalliche vere e proprie, una serie di altre attività finanziarie considerate abbastanza “liquide”, cioè immediatamente scambiabili o facilmente convertibili in attività a loro volta immediatamente scambiabili come il denaro, senza costi significativi. La definizione di cosa sia considerabile come moneta varia da banca centrale a banca centrale, tenendo conto delle leggi e dei comportamenti degli operatori economici. Ma in generale si tratta di aggiungere al denaro circolante i depositi bancari e postali, i titoli a breve scadenza e altre attività “liquide”.

Quindi, come dicevamo, all’aumentare di M dovremmo trovare un aumento di P e in particolare dovremmo vedere che la variazione di M è simile a quella di P, cioè all’inflazione. Ma questa correlazione è tutt’altro che evidente guardando alle variazioni annuali di M e P.

M2 [blu] – inflazione [rosso] – Stati Uniti

M3 [blu] – inflazione [rosso] Eurozona (fonte BCE, grafico Bill Mitchell)

[continua]

dov’è il seguito?

pubblichiamo a puntate, domani esce la seconda parte

“…questa equazione è un’identità contabile, vera per definizione. (…)Nulla ci dice circa la relazione causale (“cosa causa un’altra cosa”) tra M e P.”

Giusto! Le stesse conclusioni si applicano al moltiplicatore. Per la stessa ragione: un´identita´ contabile non esprime una nesso causale

Articolo stupendo!

Tra l’altro il moltiplicatore monetario non esiste in quei termini: in primo luogo perché i prestiti creano i depositi (e non viceversa); inoltre il sistema bancario nel suo complesso non ha vincoli operativi nella creazione di liquidità.

“Ma questa correlazione è tutt’altro che evidente guardando alle variazioni annuali di M e P.”

Adesso siamo alle correlazioni visuali.

prego, calcoli pure la correlazione tra le due serie, scommettiamo?

Ma perche’ su wikipedia, alla voce Aggregati monetari, c’e’ un grafico completamente diverso, relativo agli Usa, che dimostrerebbe che invece la correlazione tra offerta di moneta ed inflazione c’e’ (eccome!)?

Perché quel grafico riguarda il lungo periodo. Non avere fretta, ci arriviamo :)

quantity theory is applicable to net financial assets of any currency. most of the monetary aggregates, such as bank deposits, are gross and not net. With bank deposits, for example, you would have to net them against bank loans, and it all nets to 0. much like any futures market. for every long there is a short, so there are no net commodities or currencies in futures markets. It’s all here: http://www.moslereconomics.com/mandatory-readings/a-general-analytical-framework-for-the-analysis-of-currencies-and-other-commodities/

Un bell’autogoal! Se l’equazione è un’identità e non puo’ quindi spiegare nessun nesso causale, per quale ragione il moltiplicatore keynesiano potrebbe farlo? E’ infatti il risultato di un’altra identità contabile

PS

Gli austriaci non credono all’equazione della teoria quantitativa per la stessa ragione. Tra l’altro gran parte delle loro teorie dipendono invece dall’effetto Cournot: la nuova moneta non è immessa contemporanemante in ogni dove nell’economia e quindi i suoi effetti non sono uniformi

Resta ignoto capire come un simpatizzante della scuola austrica possa fare una differenza tra un identità contabile e una relazione causale.

Per fortuna (e finalmente) l’avete fatta voi al thread di cui parlavo: “…questa equazione è un’identità contabile, vera per definizione. (…)Nulla ci dice circa la relazione causale (“cosa causa un’altra cosa”) tra M e P.”

Il moltiplicatore nasce da un modello preciso del funzionamento del sistema economico. Ti confondi con l’identità del prodotto interno lordo ( Y = C+I+G+X-M )

Il moltiplicatore nasce esattamente da Y= C+I+G+M+X. Essendo C funzione Y e raccogliendo rispetto a Y salta fuori il moltiplicatore. Please.

Il moltiplicatore keynesiano è un’identità contabile con dentro al piu’ un’altra identità contabile ;-)

@toni: devi fare delle ipotesi per giungere al moltiplicatore, quindi non è una identità contabile. Difatti mentre nessuno mette in discussione la definizione di Y, non tutti gli economisti riconoscono l’effetto moltiplicatore.

Anche “V” è funzione di qualcosa. Eppure definite identità contabile l’equazione quantitativa e non anche quella del moltiplicatore

Lo so Guido, quello che voglio dire é che dalle quantità che costituiscono l’identità contabile Y = C+I+G+M-X con le assunzioni giuste puoi risalire al moltiplicatore. (ad esempio con una banale assunzione di consumo lineare rispetto al reddito e segni invariati per tutte le quantità). Lo stesso vale per “l’identità contabile” di fisher. Cosa puo’ cambiare?

Il bello pero’ arriva quando stimi i parametri dell’equazione e fai verifica delle ipotesi, non prima :)

Questo non capisce l’austriaco…

Anche la correlazione non spiega causalmente nulla. Proprio come le identità contabili

Sicuramente, ma devi leggere il risultato alla luce del fatto, che spiegheremo in seguito ma abbiamo già accennato, che la correlazione tra M e P si ritrova nel lungo periodo. Quindi è logico concludere che nel breve periodo i prezzi dipendano dai costi e poi sia l’inflazione a fare crescere le masse monetarie nel lungo periodo. Il contrario sarebbe illogico.

E’ logico se escludi tutto il resto.

Ma la vostra è proprio la teoria di Havenstein. Io pensavo di aver scherzato ;-)

Pero’ almeno ora “Sicuramente” concordiamo che il moltiplicatore non puo’ spiegare nulla

Non é corretto Gianni, se da un equazione che esplicita il moltiplicatore ne applichi il test di granger e lo passi, sei in grado di poter dire che esiste causalità. Causalità di Granger per l’appunto.

Il punto non é che il moltiplicatore non spiega nulla, e che se é minore di 1 (e spesso nei calcoli lo é) significa che fatta 10 un espansione fiscale (ad esempio un tipo spesa pubblica) ti ritrovi con <10 di reddito . Ovvero il gioco non vale la candela. Tenti di espandere il pil e invece ti ritrovi una contrazione grazie alla manovra fiscale.

I dubbi sul test di Granger non sono pochi ma io rispondevo alle vostre affermazioni ed e´ non poco contraddittorio negare giustamente qualsiasi valore esplicativo a un´identita´ contabile per poi resuscitarlo quando fa comodo.

Il punto e´ che sul nesso causale di cui si parla bisognerebbe indagare sulle caratteristiche della spesa: quella dei politici e´ ben diversa nei suoi effetti da quella degli imprenditori

Si’, ma per voi l’argomento non dovrebbe nemmeno esistere. Non si puo’ sostenere l’inutilità dell’econometria e poi utilizzare un argomento quantitativo per confutare una tesi.

Logica Austriaca…

Acc…per una volta che dicevo che avete detto una cosa esatta ;-)

[…] [clicca qui per leggere la prima puntata] […]

“…Alla fine del ciclo avremo che la moneta di banca complessivamente creata sarà 49 volte il deposito iniziale…”

Qual’è il numero di iterazioni impiegato per approssimare il risultato? E’ una serie convergente?

[…] a questo tipo di affermazioni leggendo un pezzo di Keynes Blog dedicato nello specifico alla teoria quantitativa della moneta; anzi, alla sua demolizione visto che non riscuote le simpatie dell’estensore. Dice la […]

[…] La Teoria Quantitativa della Moneta […]

[…] temo l’influenza, nasce dalla grezza dottrina economica comunemente conosciuta col nome di Teoria Quantitativa della Moneta. L’aumento della produzione e quello dei redditi subiranno una battuta d’arresto, prima […]

Come si può dire che non esista un problema relativo alla riserva frazionaria?

Se 100 euro vengono trasformati a livello di sistema in 5000 euro di crediti e 4900 euro di debiti, cosa comporta un’insolvenza pari al 5%: semplice 4900*5%=245 euro pari a 2.45 volte la disponibilità di liquidità! E la conseguente corsa agli sportelli? Risposte sensate please!

Prima si dice che M è valutabile come P, il che è un’idiozia colossale!

Poi si constata che non c’è correlazione a breve termine fra le 2, in effetti il punto è che M non è monitorabile ma viene dedotto con gli aggregati monetari larghi, che sono un’approssimazione per come M viene percepita!

Infine si giunge alla conclusione che la correlazione fra M e P c’è ma è solo a lungo termine! Il che è un ovvio logico, dato che se M fosse conoscibile esattamente e non ci sarebbe alcun problema!

Ma il punto è:

Franco: se mantengo M costante, P non varia!

Pino: Obbiezione: è P che è mantenuto costante quindi M non varia!

Franco: Obbiezione accolta! Ma se vario P ciò significa che sono costretto a variare M (e quindi ad immettere moneta)? E se non lo faccio?

Risposte sensate please!

[…] sul Keynesblog, non sono le riserve che creano i prestiti (come vorrebbe la vecchia teoria del moltiplicatore del credito) ma sono i prestiti che creano la necessità di più […]

E’ facile essere keynesiani in tempo di crisi. Essere per i deficit pubblici, per la piena occupazione e per i servizi pubblici significa però essere anche in buona fede. Ecco un testo che al più avanzato post-keynesismo unisce l’obiettivo della giustizia. Di Alain Parguez. Storia ed economia. Scuole di pensiero cugine unite per uscire dalla crisi in questo progetto librario: il nuovo testo del circuitista più vicino alla MMT, Proff. Alain Parguez Storia segreta di una Tragedia: l’Unione Monetaria Europea.

Nato come estensione dell’opera completa uscita con Andromeda, è diventato “altro” arricchendosi e può essere preso come una vera opera di studio economico e storico. Con note esplicative molto approfondite sia di economia che di storia, con una pregevole post-fazione di Riccardo Bellofiore che inquadra il circuitismo di Alain Parguez in relazione alla scuola circuitista italiana e in relazione alla MMT. Illuminante sul falso mito della scarsità di spesa pubblica possibile e sul falso mito dell’inflazione, grazie all’allegato di Daniele della Bona. http://www.edizionisi.com/

[…] statistica (anche se questa non indica per forza relazione causale, si veda a a tale proposito questo post su Keynesblog). Nel breve periodo sembra invece che movimenti della massa di moneta abbiano un impatto su […]

[…] In tutti i libri di testo viene spiegato che la banca centrale è capace di controllare la quantità di moneta agendo sulla riserva obbligatoria (la percentuale, calcolata sui depositi, di moneta legale che la banca è obbligata a mantenere) e attraverso le cosiddette “operazioni di mercato aperto” (acquisti o vendite di titoli, in particolare titoli di stato, dalle banche commerciali). Richiamiamo qui il concetto che abbiamo illustrato nei nostri articoli sulla teoria monetaria: […]

Io ho letto una intervista di Ioppolo in cui dice che la riserva frazionaria è molto diversa e in cui se tu porti 100 euro loro prestano una montagna di soldi elettronici. (tipo 300 mila ipotizzo io)… che mi sapete dire al riguardo?

Per quanto riguarda l’inflazione io penso che si scateni a scoppio ritardato quando di aumenta M ma è pur vero che se va a finire in PIL non accade nulla.Non aumenta.

Grazie davvero, con la vostra chiarezza mi state aiutando a capire. C’è una cosa che però non mi è chiara, spero possiate aiutarmi.

Secondo i signoraggisti (Nando Ioppolo qui: http://www.youtube.com/watch?v=Hh0Lws5svjo) MxV = PxQ non sarebbe vera perchè, calcolando tutta la moneta bancaria (o scritturale che dir si voglia), la quantità di M è molto superiore. Non capisco dove starebbe l’errore di Ioppolo, ammesso che vi sia, provo a fare delle ipotesi (ditemi voi qual è quella giusta):

A1) Ioppolo non considera che la moneta bancaria creata viene poi distrutta (una volta restituito il prestito). Quindi MxV = PxQ resta vera.

A2) Però, distrutta la moneta, resta il tasso di interesse. Quindi la quantità di moneta effettivamente aumenta. Ioppolo allora non considera la variazione di P. Cioè è vero che M aumenta ma aumenta anche P (senza entrare nella vexata quaestio dei rapporti causali, cioè se la causa sia M o non piuttosto P, come voi mostrate). Quindi MxV = PxQ resta vera.

B) Ma come fa MxV = PxQ a restare vera se M aumenta di suo in quanto creata con tasso di interesse incorporato? Ah, ho capito: perchè il tasso di interesse (che il mutuatario paga alla banca) non è creato dal nulla, ma è frutto del lavoro del mutuatario (lavora, riceve uno stipendio, con quello paga il mutuo + l’interesse) quindi l’interesse è il “costo” del “servizio” resogli dalla banca (che gli ha prestato i soldi). Ma questo costo (il “prezzo” del servizio svolto dalla banca) è calcolato (preso in considerazione) dall’altra parte dell’equazione MxV = PxQ? Cioè, è calcolato in PxQ? Perchè, se anche il profitto della banca è calcolato in “PxQ” allora tutto dovrebbe tornare, l’equazione MxV = PxQ resta vera, semplicemente Ioppolo non considera che l’interesse è già calcolato in PxQ.

Ogni volta che cerco di venire a capo di questi problemi mi viene il mal di testa. Vi prego, aiutatemi.

Grazie mille

la veritààààààà—–dove sarààààààà

http://video.corriere.it/tiziano-motti-eurodeputato-rocker-canta-come-vasco/d6c73e72-ab89-11e3-a415-108350ae7b5e

[…] e di non accrescerlo se non rispondente al miglior andamento del mercato monetario. E’ la teoria quantitativa della moneta, che allora andava per la maggiore tra gli economisti. Da qui la necessità di sottoporre ad […]