Carmen Reinhart e Kenneth Rogoff

Siti e blog di economia non parlano d’altro. Un famoso paper di Carmen Reinhart e Kenneth Rogoff, tra i più citati negli ultimi anni, nel quale si evidenziava l’esistenza di una correlazione tra un alto rapporto debito/PIL (maggiore del 90%) e la bassa crescita, è inficiato da gravi problemi metodologici e addirittura da un banale errore nel foglio di calcolo, tanto che su twitter si parla di #excelgate. Eppure, anche sulla base di questo studio, è stata giustificata l’austerità, il pareggio di bilancio e il “rimettere a posto i conti”, al di qua e al di là dell’Atlantico.

La narrativa prevalente nel dibattito pubblico sulla crisi economica corrente e sulle soluzioni per uscirne ha identificato nell’alto debito pubblico italiano “a rischio insolvenza” la causa primaria dei problemi attuali dell’Italia. Questo nonostante a livello internazionale gli economisti professionisti abbiano raggiunto un largo consenso nell’individuare in altre cause, dovute in ultima analisi ai limiti dell’attuale architettura monetaria europea, le ragioni di fondo della crisi dell’euro e in particolare le tensioni sul mercato dei titoli di stato italiani (lo spread). A un alto livello del debito pubblico è spesso attribuita anche la malattia fondamentale dell’Italia negli ultimi decenni: l’anemica crescita del reddito nazionale o PIL.

Sebbene senza lo stesso livello di ossessività a rasentare la paranoia, le “nefaste e terrificanti conseguenze del debito pubblico” sono state sino ad ora molto presenti nel dibattito pubblico di altri paesi, evocate in particolare dai sostenitori dell’austerità e della disciplina di bilancio in tempi di crisi, in Europa come negli Stati Uniti. Poiché è difficile motivare l’austerità sulla base di una larga parte dei prevalenti modelli macroeconomici di breve periodo (ovvero, con un po’ di libertà terminologica, i modelli utilizzati dagli economisti per predire il e rispondere al ciclo economico, recessioni ed espansioni) costoro si basano piuttosto su motivazioni di lungo periodo: il debito pubblico sarebbe un male poiché limita la crescita dell’economia nei decenni a venire, e quindi ci renderà tutti più poveri, in media, nel futuro.

Le basi teoriche di questa argomentazione, tuttavia, sono difficili da identificare e isolare con chiarezza (tra queste non va inclusa la ripetuta predica riguardante il “peso sulle future generazioni”, la quale ignora che le nuove generazioni erediteranno la ricchezza delle vecchie e pure, quindi, credito sul debito pubblico, per cui la questione è mal posta). Certamente maggior eco ha avuto lo studio di due autorevoli economisti dell’Università di Harvard e del Maryland, Carmen Reinhart e Kenneth Rogoff, pubblicato nel 2010 sulla prestigiosissima American Economic Review, il quale ha stabilito il problema in termini empirici. E’ possibile scaricare un Working Paper preliminare all’indirizzo http://www.nber.org/papers/w15639.pdf

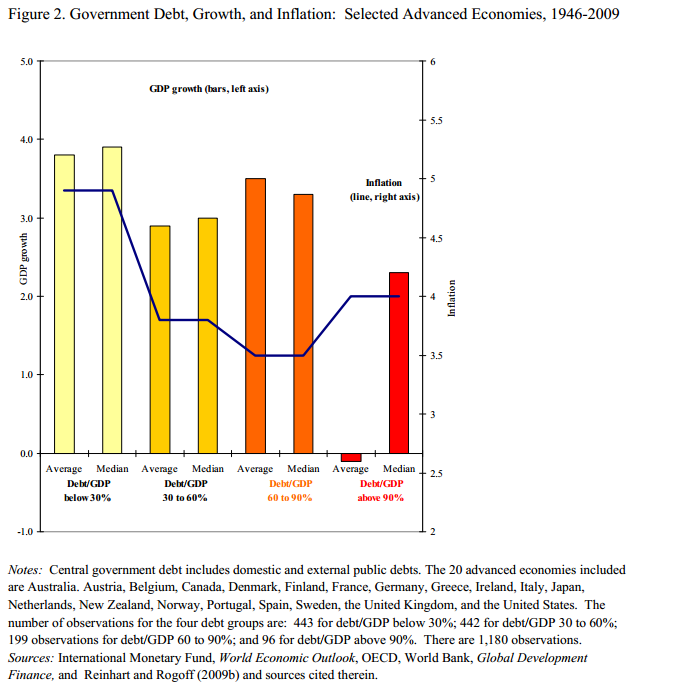

Analizzando una nuova base di dati che mette a confronto le finanze pubbliche e i risultati macroeconomici di un campione molto ampio di paesi a partire dal dopoguerra e oltre, ma non sempre disponibili per ogni paese e per ogni anno, lo studio dei due economisti mostra come esista una “discontinuità” dell’effetto del debito pubblico sulla crescita. In particolare, se parrebbero non esserci differenze sostanziali per valori sufficientemente moderati del rapporto debito/PIL, un valore di tale rapporto che sia superiore al 90% è associato nei dati a tassi di crescita economica significativamente più bassi, e in media nulli o negativi.

È importante sottolineare come tale risultato non corrisponda a un rapporto causale del debito sulla crescita, ma di correlazione: il meccanismo potrebbe benissimo essere inverso, ad esempio la bassa crescita può comportare alti rapporti tra debito e PIL se i governi fossero incapaci di governare il deficit in assenza o scarsità di crescita. Lo studio non può offrire una risposta a tale questione, e ciò è tenuto ben presente dagli autori.

L’importanza di questo studio tra gli economisti accademici non è stata dovuta tanto alla risolutezza delle conclusioni raggiunte, quanto alla novità scientifica rappresentata dall’affrontare il problema su basi empiriche e con una più ricca base di dati. Tuttavia, pare che politici e responsabili di politica economica abbiano tratto da questo studio di ricerca economica, per quanto innovativo, indiscutibili verità ontologiche destinate a magnificare le loro sagge e lungimiranti scelte o proposte di politica economica. Olli Rehn, commissario UE per l’Economia, ha per esempio affermato:

«È ampiamente riconosciuto, sulla base di seria ricerca scientifica, che quando i livelli del debito pubblico salgono oltre il 90% tendono a presentare una dinamica economica negativa, la quale si trasforma in bassa crescita per molti anni.»

Affermazioni simili sono state fatte da personalità quali Paul Ryan e Tim Geithner negli Stati Uniti e Lord Lamont of Lerwick nel Regno Unito. Purtroppo per molti, tuttavia, tali risultati così ampiamente citati e influenti nel dibattito pubblico, se probabilmente non sono mai stati troppo solidi, ora appaiono del tutto dubbi e traballanti.

Martedì scorso un working paper a cura di Thomas Herndon, Michael Ash e Robert Pollin dell’Università del Massachusetts, Amherst [link] ha dimostrato come i risultati originali della ricerca di Reinhart e Rogoff siano basati su problemi metodologici, manipolazioni dei dati ed errori di calcolo che paiono in alcuni casi grossolani e, in un certo senso, “originali”. Eliminandoli dall’analisi, il tasso di crescita medio dei paesi ad alto debito balza dal –0.1% al +2.2%, una differenza molto grande. I problemi principali individuati sono tre:

- l’esclusione selettiva di alcune osservazioni nei dati;

- uno schema di bilanciamento dei dati non convenzionale;

- un errore di codice nel foglio di calcolo originale utilizzato per selezionare i dati.

Cercherò di riassumerli brevemente.

In primo luogo, sono escluse osservazioni specifiche di paesi (peraltro tutti anglosassoni: Canada, Australia e Nuova Zelanda) in un periodo storico, quello dell’immediato dopoguerra, in cui questi paesi sono stati caratterizzati sia da alto debito pubblico, oltre la fatidica soglia del 90%, che da una buona crescita media dell’economia. Reinhart e Rogoff utilizzano solamente, e senza alcuna ragione troppo chiara, l’ultima osservazione del periodo storico in questione per la Nuova Zelanda. In quest’ultimo paese in particolare – il cui tasso di crescita dell’economia era molto volatile nel dopoguerra, ma in media buono, del 2.58% – l’esclusione ha un grande impatto sulla media del tasso di crescita, che cade così di circa dieci punti al -7.6%: un’enormità!

Questa “scelta discrezionale” non avrebbe avuto probabilmente una grande importanza se non fosse stata amplificata da un secondo problema nell’analisi, uno schema non convenzionale di bilanciamento delle osservazioni. Negli studi empirici in economia è normale utilizzare tecniche volte ad attribuire maggiore o minore importanza ad alcune osservazioni. Solitamente, queste tecniche sono mirate ad ottenere obiettivi specifici: ad esempio, se si vuole calcolare l’effetto di una determinata variabile o politica sul reddito medio nella popolazione, ma si hanno a disposizione solo dati per gruppi di individui (ad esempio, paesi) tali dati sono pesati per la popolazione.

Tuttavia, lo schema di bilanciamento scelto da Reinhart e Rogoff non pare avere motivazioni e basi chiare, ma certo ha un grande effetto sui risultati finali. Sostanzialmente, tutte le osservazioni per ogni singolo paese vengono divise in gruppi rispetto al rapporto debito/PIL (ad esempio, tutte le osservazioni per gli anni in cui il rapporto è più basso, oppure più alto, del 90%), e viene calcolata la media del tasso di crescita di ogni paese separatamente in ogni gruppo. Alla fine, si calcola la media delle medie tra tutti i paesi all’interno di ogni singola categoria di debito/PIL.

Questo significa che nel calcolo finale, le 19 osservazioni relative alla crescita media del 2.4% del Regno Unito nel periodo di alto debito pubblico hanno la stessa importanza del –7.6% della Nuova Zelanda, come detto basato su un solo anno e dovuto a un’esclusione apparentemente arbitraria di singole osservazioni. Gli autori della critica sono consapevoli che probabilmente, per una serie di ragioni tecniche, un qualche tipo di schema di bilanciamento potrebbe essere preferibile a una media pura sulle singole osservazioni, ma è quantomeno inusuale che Reinhart e Rogoff nel loro lavoro originale non discutano o giustifichino la scelta del loro schema di bilanciamento, che ha un impatto enorme sui loro risultati.

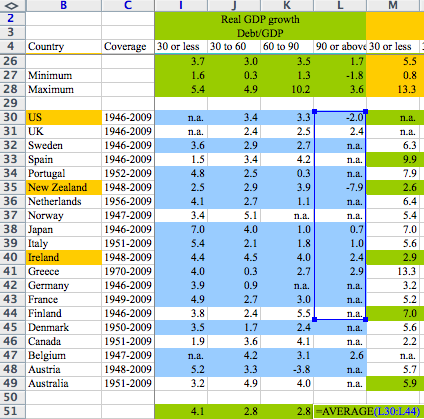

Infine, l’intero lavoro è viziato da un errore di codice sul foglio di calcolo utilizzato per selezionare i dati, il quale esclude la buona media del tasso di crescita del Belgio che è a lungo stato contraddistinto da un alto debito pubblico. La seguente immagine è abbastanza esplicativa.

Si può notare come questo errore, che da solo abbassa la media del tasso di crescita dei paesi ad alto debito dello 0.3%, escluderebbe anche Canada e Australia se le osservazioni per questi paesi fossero state appropriatamente incluse nell’analisi. È altresì evidente che il grosso del risultato pare guidato dalla singola osservazione sulla performance economica del tutto anomala della Nuova Zelanda – un paese relativamente piccolo e isolato – in un singolo anno, il 1949.

Il tutto appare, agli occhi di qualsiasi ricercatore di economia, terribilmente approssimativo.

Altrettanto approssimativa non è invece parsa la sicumera con cui politici più o meno eletti, come il già citato Olli Rehn, hanno esibito lo studio di Reinhart e Rogoff come indiscutibile base scientifica per le politiche di austerità. Sotto l’insegna di questo tipo di motivazioni, in Italia sono state tagliate o dilazionate pensioni di individui oramai avanti negli anni e con poche prospettive sul mercato del lavoro, ed è stata ferocemente tassata la proprietà della prima casa in maniera alquanto indiscriminata. Le conseguenze di queste scelte sono evidenti: un aggravarsi della recessione, un aumento della disoccupazione e un peggioramento ulteriore del rapporto debito/PIL – a suggerire di nuovo, non sarà che se un rapporto di causalità esiste, questo sia al contrario?

La domanda che alcuni economisti maliziosamente si fanno ora è: quanta disoccupazione è stata “causata” da errori aritmetici e di utilizzo del foglio di calcolo? Quanti posti di lavoro persi?

Probabilmente nessuno: è arduo immaginare che un singolo articolo scientifico, per quanto rilevante, abbia da solo reso possibile determinate scelte di politica economica. Ma certamente ne è stato un supporto propagandistico rilevante, in una fase critica per le democrazie occidentali in cui un maggiore pluralismo nell’informazione economica e nel dibattito di politica economica sarebbe certamente più auspicabile.

Addendum: Reinhart e Rogoff hanno prontamente risposto alle critiche, ammettendo larga parte degli errori, ma difendendo la propria analisi con argomentazioni delle quali le più rilevanti sono, primo, che se è vero che i loro risultati non sono veri rispetto alla crescita economica media, valgono sotto alcune condizioni per la crescita economica mediana e, secondo, che in ogni caso la loro analisi contenuta in ricerche successive come nel libro This time is different, che analizza episodi storici di crisi finanziaria e default del debito pubblico, non ne risulterebbe invalidata.

Ancora più rapida è stata però la duplice-triplice replica di Krugman che dal suo blog si dichiara non convinto, per usare un eufemismo, che la difesa di R-R (come li chiama), sia efficace. Un punto è certo: la soglia critica del 90% del rapporto debito/PIL, così vicina ai livelli di molti paesi occidentali coinvolti nella crisi e nelle politiche di austerità, non pare avere alcun particolare significato economico o statistico, e che la discussione accademica e pubblica dovrebbe piuttosto concentrarsi maggiormente sul rapporto di causalità inversa, cioè la scarsa crescita che gonfia il debito relativo. L’importante è che il dibattito sia aperto: per lo meno, ora lo è certamente più di prima.

Link utili:

L’articolo di R&R: http://www.nber.org/papers/w15639.pdf

Alcune citazioni dell’articolo (versione del CEPR): http://ideas.repec.org/r/cpr/ceprdp/7661.html

Il paper di Thomas Herndon, Michael Ash e Robert Pollin dell’Università del Massachusetts, Amherst

http://www.peri.umass.edu/fileadmin/pdf/working_papers/working_papers_301-350/WP322.pdf

Un articolo dettagliato dal sito Next New Deal della Fondazione Roosevelt

Articoli sul tema di Paul Krugman:

http://krugman.blogs.nytimes.com/2013/02/27/another-attack-of-the-90-percent-zombie/

http://krugman.blogs.nytimes.com/2013/04/09/deficit-derangement-syndrome/

http://krugman.blogs.nytimes.com/2013/04/16/holy-coding-error-batman/

http://krugman.blogs.nytimes.com/2013/04/16/reinhart-rogoff-continued/

http://krugman.blogs.nytimes.com/2013/04/17/further-further-thoughts-on-death-by-excel/

Dal blog Free Exchange dell’Economist:

http://www.economist.com/blogs/freeexchange/2013/04/debt-and-growth

Una delle prime critiche al paper di R&R:

http://ideas.repec.org/p/lev/wrkpap/wp_603.html (qui in italiano: http://memmt.info/site/un-debito-sovrano-eccessivo-compromette-davvero-la-crescita/ )

Questo link è interessante : http://www.cepr.net/index.php/blogs/beat-the-press/not-following-professional-ethics-matters-also

Si legge : Mr Rogoff and Ms. Reinhart have declined to adhere to standard ethics within the economics profession and have refused to share the data on which they base their conclusion with other researchers.

Ripeto : have refused to share the data on which they base their conclusion with other researchers.

Domanda (retorica) : come fanno questi a tenere cattedra universitaria?

eh ma l’unico paese al mondo dove si ottengono ruoli di prestigio in cambio di appoggio è l’Italia. non lo sapevi?

[…] Continua a leggere » […]

L’ultimo articolo citato (di Wray) è disponibile anche in italiano su memmt.info

http://memmt.info/site/un-debito-sovrano-eccessivo-compromette-davvero-la-crescita/

Ma vi stiamo così antipatici? =)

aggiunto

Avete persino anticipato Gustavo Piga…

Capita :)

[…] un bell’articolo su Keynes Blog, con profluvio di dettagli tecnici e link […]

A che serve?

Bell’articolo, molto chiaro.

[…] La presenza di yes-men, l’appiattimento sul pensiero unico e la crescita del conformismo nella società contemporanea sono quindi fonte di problemi e recentemente hanno fatto parlare gli studiosi di stupidità funzionale: il fenomeno grazie al quale l’errore prevale grazie all’assenza di dibattito e di senso critico, causando disastri. Ne sono esempi l’influenza dei teo-con sulla decisione di scatenare il secondo conflitto iraqeno o, recentemente, l’adesione ideologica alle errate valutazioni del rapporto debito/crescita degli economisti americani Carmen Reinhart e Kennett Rogoff. […]

Lo sa che Keynes compì molti errori? Lui viveva in un’altra epoca ed in condizioni economiche assai diverse dalle attuali. Pare che tantissimi neo-keynesiani non abbiamo letto Keynes fino in fondo. Penso che ci sarà un coro di smentite.

[…] di Saccomanni fa da contr’altrate Giuliano Amato, al quale non è sfuggito il fragore del crollo dei fondamenti teorici dell’austerità. In un articolo sul Sole 24 Ore, l’ex premier nota che la strategia del rigore ha fallito […]

[…] vicenda, della quale si può leggere un breve ma documentato resoconto in italiano su Keynes blog ha alimentato numerose discussioni in rete. Un punto in particolare vorrei commentare per la sua […]

[…] al commento di Paul Krugman, economista di fama mondiale e premio nobel nel 2008, o a questo articolo apparso su un blog specializzato in economia, che spiega nel dettaglio gli errori di Reinhart e […]

All’università al primo anno insegnano che ci sono due tipi di aziende: di produzione e di erogazione. Ora quelle di produzione mirano al profitto e al bilancio in attivo mentre quelle di erogazione come lo Stato non devono puntare al profitto e non potranno mai avere il bilancio in attivo o in pareggio perchè dovranno sempre prendere in prestito il denaro a interesse dalle banche , le quali creano il capitale ma non l’interesse.

Quindi uno Stato privo di una sua banca centrale sarà sempre indebitato con una banca privata, quale è la banca centrale coperta dalle banche porivate che vanno alle aste dei titoli, e non essendo stato creato l’interesse dalle banche l’anno seguente dovrà chiedere un nuovo prestito per rimborsare i titoli di stato ai banchieri.

Perdipiù più una nanzione cresce e produce più avrà bisogno di denaro per scambiarsi bene e servizi prodotti e più crescerà il Debito verso coloro che producono la moneta, lo strumento per scambiarsi beni e servizi, in regime di monopolio.

Il Giappone ha un enorme Debito pubblico verso la banmca centrale che è dello stato come avviene anche in Cina.

ciao

Tutto ciò non fa che confermare la mia opinione riguardo gli economisti in generale.

Parolai.

Il fatto stesso che esista un dibattito su questo argomento insulso squalifica completamente l’intero ambito delle “””scienze””” economiche (e non so se tre ordini di virgolette sono sufficienti).

Gente che si alza la mattina e si “inventa” una tesi. Completamente inetti ed incapaci ad effettuare un’analisi dei dati degna di questo nome, ma che invece pretendono di arrivare addirittura a delle conclusioni. Al massimo dovrebbero limitarsi a scrivere bilanci, almeno quei pochi tra loro che padroneggiano con sufficiente dimistichezza addizioni e sottrazioni.

Mai nessuno con un minimo di formazione SCIENTIFICA si azzarderebbe ad accettare il fatto che possa esistere un numero “magico”, uguale per tutti in ogni tempo e condizione; come il “90%” di questa coppia di scriteriati.

La colpa però non è loro. Si tratta semplicemente di due persone con doti intellettuali inadeguate che hanno avuto la fortuna di capitare negli ambiti “giusti” e di farsi un nome al punto da essere ascoltati; cosa che capita spessissimo specie in ambito accademico. Giustamente ne approfittano. La colpa semmai è di chi li ascolta e dà importanza a ciò che dicono.

[…] recente lavoro di Thomas Herndon, Michael Ash e Robert Pollin (2013) dell’Università del Massachusetts – d’ora in poi HAP – ha dimostrato che, in […]

Il problema è “l’autorità”. Come è stato scritto nell’articolo, il paper è stato citato come “serio ed autorevole”.

La scienza non è autorevolezza, è verità.

Se nel 1600 ci fosse stata wikipedia (il più grande strumento di globalizzazione culturale) Galileo sarebbe finito sulle pagine dei complottisti, perchè le sue fonti non erano autorevoli.

La società, anche scientifica, ragiona per maggioranza e autorevolezza, e questo è un male, perchè come si è visto l’autorevolezza viene utilizzata e strumentalizzata a piacimento dai potenti che ne vogliono trarre beneficio.

[…] pro-austerity è ormai implosa; non solo le sue previsioni si sono dimostrate del tutto fallaci, ma gli studi accademici invocati a suo sostegno si sono rivelati infarciti di errori e omissioni, nonché basati su […]

[…] pro-austerity è ormai implosa; non solo le sue previsioni si sono dimostrate del tutto fallaci, ma gli studi accademici invocati a suo sostegno si sono rivelati infarciti di errori e omissioni, nonché basati su […]

[…] In primo luogo, sono escluse osservazioni specifiche di paesi (peraltro tutti anglosassoni: Canada, Australia e Nuova Zelanda) in un periodo storico, quello dell’immediato dopoguerra, in cui questi paesi sono stati caratterizzati sia da alto debito pubblico, oltre la fatidica soglia del 90%, che da una buona crescita media dell’economia. Reinhart e Rogoff utilizzano solamente, e senza alcuna ragione troppo chiara, l’ultima osservazione del periodo storico in questione per la Nuova Zelanda. In quest’ultimo paese in particolare – il cui tasso di crescita dell’economia era molto volatile nel dopoguerra, ma in media buono, del 2.58% – l’esclusione ha un grande impatto sulla media del tasso di crescita, che cade così di circa dieci punti al -7.6%: un’enormità! Questa “scelta discrezionale” non avrebbe avuto probabilmente una grande importanza se non fosse stata amplificata da un secondo problema nell’analisi, uno schema non convenzionale di bilanciamento delle osservazioni. Negli studi empirici in economia è normale utilizzare tecniche volte ad attribuire maggiore o minore importanza ad alcune osservazioni. Solitamente, queste tecniche sono mirate ad ottenere obiettivi specifici: ad esempio, se si vuole calcolare l’effetto di una determinata variabile o politica sul reddito medio nella popolazione, ma si hanno a disposizione solo dati per gruppi di individui (ad esempio, paesi) tali dati sono pesati per la popolazione. Tuttavia, lo schema di bilanciamento scelto da Reinhart e Rogoff non pare avere motivazioni e basi chiare, ma certo ha un grande effetto sui risultati finali. Sostanzialmente, tutte le osservazioni per ogni singolo paese vengono divise in gruppi rispetto al rapporto debito/PIL (ad esempio, tutte le osservazioni per gli anni in cui il rapporto è più basso, oppure più alto, del 90%), e viene calcolata la media del tasso di crescita di ogni paese separatamente in ogni gruppo. Alla fine, si calcola la media delle medie tra tutti i paesi all’interno di ogni singola categoria di debito/PIL. Questo significa che nel calcolo finale, le 19 osservazioni relative alla crescita media del 2.4% del Regno Unito nel periodo di alto debito pubblico hanno la stessa importanza del –7.6% della Nuova Zelanda, come detto basato su un solo anno e dovuto a un’esclusione apparentemente arbitraria di singole osservazioni. Gli autori della critica sono consapevoli che probabilmente, per una serie di ragioni tecniche, un qualche tipo di schema di bilanciamento potrebbe essere preferibile a una media pura sulle singole osservazioni, ma è quantomeno inusuale che Reinhart e Rogoff nel loro lavoro originale non discutano o giustifichino la scelta del loro schema di bilanciamento, che ha un impatto enorme sui loro risultati. Infine, l’intero lavoro è viziato da un errore di codice sul foglio di calcolo utilizzato per selezionare i dati, il quale esclude la buona media del tasso di crescita del Belgio che è a lungo stato contraddistinto da un alto debito pubblico. La seguente immagine è abbastanza esplicativa. Si può notare come questo errore, che da solo abbassa la media del tasso di crescita dei paesi ad alto debito dello 0.3%, escluderebbe anche Canada e Australia se le osservazioni per questi paesi fossero state appropriatamente incluse nell’analisi. È altresì evidente che il grosso del risultato pare guidato dalla singola osservazione sulla performance economica del tutto anomala della Nuova Zelanda – un paese relativamente piccolo e isolato – in un singolo anno, il 1949. Il tutto appare, agli occhi di qualsiasi ricercatore di economia, terribilmente approssimativo. Altrettanto approssimativa non è invece parsa la sicumera con cui politici più o meno eletti, come il già citato Olli Rehn, hanno esibito lo studio di Reinhart e Rogoff come indiscutibile base scientifica per le politiche di austerità. Sotto l’insegna di questo tipo di motivazioni, in Italia sono state tagliate o dilazionate pensioni di individui oramai avanti negli anni e con poche prospettive sul mercato del lavoro, ed è stata ferocemente tassata la proprietà della prima casa in maniera alquanto indiscriminata. Le conseguenze di queste scelte sono evidenti: un aggravarsi della recessione, un aumento della disoccupazione e un peggioramento ulteriore del rapporto debito/PIL – a suggerire di nuovo, non sarà che se un rapporto di causalità esiste, questo sia al contrario? La domanda che alcuni economisti maliziosamente si fanno ora è: quanta disoccupazione è stata “causata” da errori aritmetici e di utilizzo del foglio di calcolo? Quanti posti di lavoro persi? Probabilmente nessuno: è arduo immaginare che un singolo articolo scientifico, per quanto rilevante, abbia da solo reso possibile determinate scelte di politica economica. Ma certamente ne è stato un supporto propagandistico rilevante, in una fase critica per le democrazie occidentali in cui un maggiore pluralismo nell’informazione economica e nel dibattito di politica economica sarebbe certamente più auspicabile. Addendum: Reinhart e Rogoff hanno prontamente risposto alle critiche, ammettendo larga parte degli errori, ma difendendo la propria analisi con argomentazioni delle quali le più rilevanti sono, primo, che se è vero che i loro risultati non sono veri rispetto alla crescita economica media, valgono sotto alcune condizioni per la crescita economica mediana e, secondo, che in ogni caso la loro analisi contenuta in ricerche successive come nel libro This time is different, che analizza episodi storici di crisi finanziaria e default del debito pubblico, non ne risulterebbe invalidata. Ancora più rapida è stata però la duplice-triplice replica di Krugman che dal suo blog si dichiara non convinto, per usare un eufemismo, che la difesa di R-R (come li chiama), sia efficace. Un punto è certo: la soglia critica del 90% del rapporto debito/PIL, così vicina ai livelli di molti paesi occidentali coinvolti nella crisi e nelle politiche di austerità, non pare avere alcun particolare significato economico o statistico, e che la discussione accademica e pubblica dovrebbe piuttosto concentrarsi maggiormente sul rapporto di causalità inversa, cioè la scarsa crescita che gonfia il debito relativo. L’importante è che il dibattito sia aperto: per lo meno, ora lo è certamente più di prima. Tratto da keynesblog.com […]

[…] pro-austerity è ormai implosa; non solo le sue previsioni si sono dimostrate del tutto fallaci, ma gli studi accademici invocati a suo sostegno si sono rivelati infarciti di errori e omissioni, nonché basati su […]

[…] recente lavoro di Thomas Herndon, Michael Ash e Robert Pollin (2013) dell’Università del Massachusetts – d’ora in poi HAP – ha dimostrato che, in contrasto con […]

[…] dei paesi rallenta bruscamente se il rapporto debito/PIL supera il 90%. Questo risultato riflette la massiccia sovraesposizione di un paese nel loro campione, e c’è la stessa confusione tra correlazione e causalità vista nel lavoro di Alesina: […]

[…] Reinhart [e Kenneth Rogoff]- quella del famigerato errore con Excel – ha scritto una lettera aperta a Paul Krugman evidenziando il suo “comportamento […]

[…] Reinhart [e Kenneth Rogoff]- quella del famigerato errore con Excel – ha scritto una lettera aperta a Paul Krugman evidenziando il suo “comportamento […]

[…] scrive il più autorevole sito keynesiano italiano, Keynes […]

[…] dell’Università del Massachusetts, Amherst (la stessa del giovane Thomas Herndon, che ha scovato gli errori di Reinhart e Rogoff facendo scoppiare il famoso Excelgate), nonché autore di numerosi e pregevoli studi […]

[…] docente dell’Università del Massachusetts, Amherst (la stessa del giovane Thomas Herndon, che ha scovato gli errori di Reinhart e Rogoff facendo scoppiare il famoso Excelgate), nonché autore di numerosi e pregevoli studi sull’impatto […]

[…] recente e ormai famosa scoperta dello scivolone di Reinhart e Rogoff rivela un tratto della superficialità intrinseca alla teoria economica mainstream. Quello che deve […]

[…] dei paesi rallenta bruscamente se il rapporto debito/PIL supera il 90%. Questo risultato riflette la massiccia sovraesposizione di un paese nel loro campione, e c’è la stessa confusione tra correlazione e causalità vista nel lavoro di Alesina: livelli […]

[…] dovuto riconoscere che i loro calcoli sugli effetti negativi di un debito pubblico superiore al 90% si basavano sul nulla. Il FMI si è così reso conto che non si può raccomandare il rigore a qualsiasi costo. Il mondo […]

[…] Il debito pubblico deprime la crescita? Il clamoroso errore di Carmen Reinhart e Kenneth Rogoff […]

[…] pubblica e non sono neppure consulenti di governi, centri studi, ecc. Di contro, ad esempio, Reinhart e Rogoff, dopo una figura imbarazzante sono già stati dimenticati o hanno ancora un’influenza accademica o politica? Il problema in […]

[…] pubblica e non sono neppure consulenti di governi, centri studi, ecc. Di contro, ad esempio, Reinhart e Rogoff, dopo una figura imbarazzante sono già stati dimenticati? Il problema in questo caso è che la discussione […]

[…] […]

L’ha ribloggato su UN PARERE LEGALE – A LEGAL ADVICEe ha commentato:

Quando la manipolazione dei dati è ingiustamente diffusa per creare disinformazione.

[…] dei paesi rallenta bruscamente se il rapporto debito/PIL supera il 90%. Questo risultato riflette la massiccia sovraesposizione di un paese nel loro campione, e c’è la stessa confusione tra correlazione e causalità vista nel lavoro di Alesina: livelli […]

[…] scrive il più autorevole sito keynesiano italiano, Keynes […]

ci sta

[…] [ii]http://www.bis.org/speeches/sp141114.pdf [iii]https://keynesblog.com/2013/04/18/il-debito-pubblico-deprime-la-crescita-il-clamoroso-errore-di-carme… [iv]http://it.wikipedia.org/wiki/Ciclo_di_Frenkel [v]http://www.bis.org/speeches/sp141120.pdf […]

[…] Reinhart [e Kenneth Rogoff]- quella del famigerato errore con Excel – ha scritto una lettera aperta a Paul Krugman evidenziando il suo “comportamento […]