Il cosiddetto excelgate, la scoperta di significativi errori nel famoso paper di Reinhart e Rogoff sulla correlazione tra debito pubblico e crescita continua ad alimentare il dibattito tra gli economisti. Gli autori si sono difesi sostenendo che, anche se non è facile individuare una “soglia” oltre la quale il debito pubblico porta ad una crescita negativa, è pur sempre vero che ad alti debiti pubblici corrisponde una crescita più lenta.

Ma una correlazione non dice nulla circa la causalità. In questo articolo tratto dal blog The Next New Deal della Roosevelt Foundation si mette in evidenza come, dato un certo rapporto Debito/PIL, i dati mostrano che è molto più probabile che la bassa crescita sia precedente tale rapporto e non successiva, come ci si aspetterebbe se fosse il debito a causare il rallentamento della crescita. Ciò è un indizio consistente per affermare che è la bassa crescita a causare debiti pubblici elevati e non il contrario, come politici e istituzioni internazionali hanno sinora ritenuto. Coerentemente con ciò, l’aumento del debito pubblico porta, negli anni successivi al “picco”, tassi di crescita leggermente maggiori che nel periodo precedente. La fragilità delle ipotesi teoriche alla base delle politiche di austerità è sempre più evidente.

Un recente lavoro di Thomas Herndon, Michael Ash e Robert Pollin (2013) dell’Università del Massachusetts – d’ora in poi HAP – ha dimostrato che, in contrasto con i risultati apparenti in Reinhart e Rogoff (2010), non esiste una vera discontinuità o “punto di non ritorno” attorno al 90 % di rapporto debito pubblico/PIL oltre il quale la crescita del PIL si arresta.

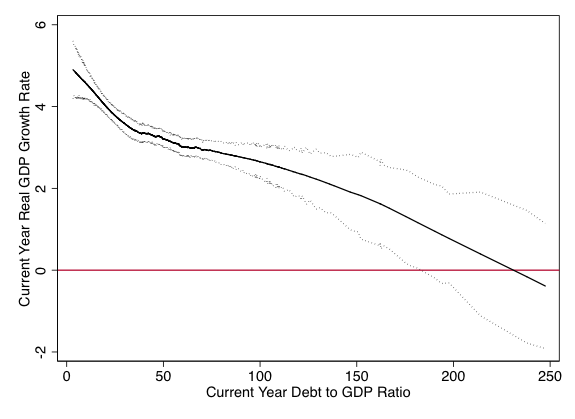

Nella loro risposta, Reinhart e Rogoff – di seguito RR – ammettono gli errori aritmetici, ma sostengono che la correlazione negativa tra il rapporto debito pubblico/PIL e la crescita del PIL nei dati corretti supporta ancora la loro tesi originale. Prendendo il set di dati che HAP hanno generosamente reso disponibile come parte del loro esercizio di replica del lavoro di RR, ho riprodotto il grafico in HAP (2013).

Il grafico mostra che esiste una visibile relazione negativa tra crescita e rapporto debito pubblico/PIL, ma come hanno evidenziato HAP, la forza della relazione è in realtà molto più forte a bassi rapporti di debito pubblico/PIL (difatti la linea è molto più inclinata).

Nella loro risposta, RR affermano che sono stati attenti a distinguere tra correlazione e causalità nella loro ricerca originale. Questo è ovvio, perché se la correlazione implicasse la causalità si potrebbe affermare che è un più alto debito che porta a una minore crescita, ossia proprio la lezione che molti deducono dal lavoro di RR!

Anche se è difficile accertare la causalità da grafici come questo, possiamo sfruttare un modello che tiene conto delle variazioni nel tempo per cercare di capire dove sta la causalità. Ecco una semplice domanda: un alto rapporto debito pubblico/PIL “prevede” meglio i tassi di crescita futuri, o quelli passati? Se vale la prima ipotesi, essa sarebbe coerente con l’argomento che i livelli di debito elevati causano tassi di crescita negativi. Viceversa, se il più alto debito “predice” i tassi di crescita passati, quella è un’indicazione di causalità inversa, ovvero sono i tassi di crescita bassi negli anni precedenti che “causano” l’alto debito.

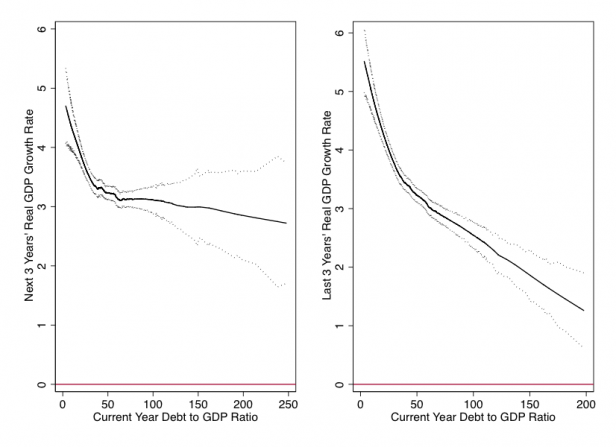

Qui di seguito ho creato dei grafici stimando come varia il rapporto debito pubblico/PIL di ogni anno (grafico a sinistra) in base alla crescita media del PIL nei 3 anni successivi, e (grafico a destra) in base alla crescita media del PIL nei 3 anni precedenti.

Figura 2: Tassi di Crescita Futuri e Passati e Attuale Rapporto Debito Pubblico/PIL

Come è evidente nel grafico a sinistra, il valore del rapporto debito pubblico/PIL è uno scarso predittore della futura crescita del PIL a rapporti debito pubblico/PIL del 30% o superiore (la linea oltre quella soglia è quasi orizzontale, la relazione è quasi nulla), l’intervallo in cui ci si potrebbe aspettare di trovare un punto di svolta dinamico. Ma, nel grafico a destra, fa un ottimo lavoro nel “predire” la crescita passata (la linea continua a essere inclinata negativamente, la relazione persiste).

Questo modello è un’indicazione rivelatrice di causalità inversa, dalla crescita al rapporto debito pubblico/PIL.

Ma perché succederebbe questo? Perché un calo della crescita dovrebbe aumentare il rapporto debito pubblico/PIL?

Uno dei motivi è proprio algebrico. Il rapporto ha un numeratore (il debito) e un denominatore (il PIL): un calo del PIL aumenterà meccanicamente il rapporto. Anche se la crescita del PIL non diventa negativa, una continua crescita del debito unita ad un rallentamento della crescita del PIL porterà allo stesso modo ad un aumento del rapporto debito pubblico/PIL.

Inoltre, vi è anche una storia meno meccanica. Una recessione porta ad un aumento della spesa attraverso gli stabilizzatori automatici, come ad esempio l’assicurazione contro la disoccupazione. E i governi di solito finanziano queste misure con maggiore indebitamento, come i testi universitari di macroeconomia ci dicono che i governi dovrebbero fare. Questo è ciò che è successo negli Stati Uniti durante la passata recessione. Questi grafici sono coerenti con una storia del genere.

Per fare un calcolo econometrico corretto, quando si guardano le correlazioni tra l’attuale rapporto debito pubblico/PIL e la crescita del PIL passato o futuro, si dovrebbe anche tenere conto del rapporto debito pubblico/PIL passato o futuro.

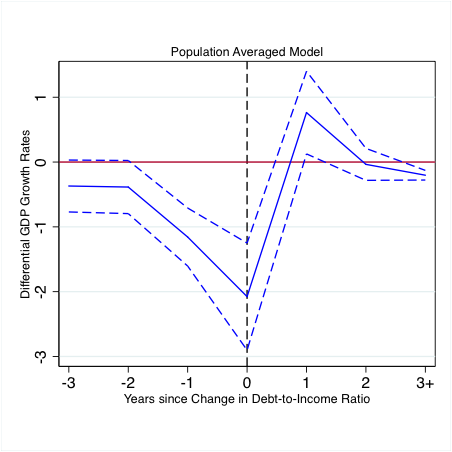

Un modo standard di fare questo è di utilizzare un modello “a ritardi distribuiti” – che significa semplicemente regredire la crescita del PIL su una serie di termini in avanti e in ritardo nel debito in rapporto al PIL, e quindi formare una “risposta all’impulso” da, diciamo, un ipotetico aumento di 10 punti del rapporto debito pubblico/PIL.

La figura 3 riporta queste risposte all’impulso. Quello che troviamo è esattamente il modello coerente con la causalità inversa.

Il modo di leggere questo grafico è quello di andare da sinistra a destra. Qui “-3” rappresenta 3 anni prima dell’aumento di 10 punti del rapporto debito pubblico/PIL, “-2” rappresenta 2 anni prima dell’aumento, ecc. Il grafico mostra che i tassi di crescita del PIL erano insolitamente bassi e discendenti prima dell’aumento di 10 punti del rapporto debito pubblico/PIL. Se si calcola la media dei differenziali di crescita dei 3 anni precedenti l’aumento del debito, (vale a dire, i valori associati a -3, -2, -1 sull’asse X), essa è del -0.6 % di crescita inferiore rispetto al solito. Al contrario, il tasso medio di crescita nei 3 anni successivi all’aumento di 10 punti del rapporto debito pubblico/PIL è 0.2 % più alto del solito.

Figura 3: Risposta all’Impulso del Tasso di Crescita del PIL da un aumento di 10 punti nel rapporto Debito Pubblico/PIL

Che cosa significa tutto questo? Esso dimostra che semplicemente in termini di correlazioni, un aumento di 10 punti del rapporto debito pubblico/PIL nei dati RR è associata con un 0.6 % di crescita più bassa nei 3 anni precedenti l’aumento, mentre si verifica una crescita leggermente maggiore del solito negli anni successivi all’aumento del rapporto debito/PIL. Durante l’anno dell’aumento del rapporto debito pubblico/PIL, la crescita del PIL è veramente bassa, coerente con l’effetto algebrico di una più bassa crescita che porta a un rapporto tra debito pubblico e PIL superiore.

Dunque, questi semplici esercizi suggeriscono che la grezza correlazione tra il rapporto debito pubblico/PIL e la crescita del PIL riflette probabilmente una discreta causalità inversa. Utilizzare le correlazioni in modo semplicistico come fatto da RR non basta per identificare dei nessi di causalità.

Traduzione di Sebastiano Marino

Fonte originale (contiene un addendum qui non tradotto):

http://www.nextnewdeal.net/rortybomb/guest-post-reinhartrogoff-and-growth-time-debt

sempre da profana: ma perchè in una società economicamente avanzata come quella italiana il parametro economico per testare lo stato di salute deve essere l’aumento di produttività? In un bilancio aziendale ci sono una infinità di indici per valutare lo stato di salute dell’azienda, a seconda di cosa vogliamo guardare, non è così anche per la macro economia? Un imprenditore può scegliere di ampliare il mercato o di stabilizzarsi. Questo concetto della stabilizzazione della economia esiste anche per uno stato?

Grazie

Come cambierà il dibattito su disavanzo e debito pubblico dopo il riconoscimento dell’errore da parte di Reinhart e Rogoff, e dopo lo studio di Arindrajit Dube, qui sopra postato in traduzione italiana?

Da una parte, si affermerà l’idea che è la crescita il fattore principale di riduzione del rapporto debito/PIL (e non viceversa).

Dall’altra, ci si dividerà ancora tra

a) chi ritiene che la crescita sia prodotta esclusivamente da politiche strutturali dell’offerta (flessibilità, privatizzazioni, competitività, ecc.)

e

b) che ritiene che la crescita debba essere trainata dalla domanda aggregata e che ciò richieda, oggi, un maggior disavanzo rispetto al pil per ottenerla.

L’ha ribloggato su Unstable Economy.

Articolo Perfetto!!!!!!

Molto valido quanto riportato nell’abstract.

La crisi alimenta il debito pubblico.

Solo sostenendo la domanda e facdndo ripartire gli investimenti si potrà diminuire la disoccupazione e il debito pubblico.

Le politiche recessive del governo Monti, hanno reso più precaria la crisi che si è avvitata su se stessa.

stefanogialleonardo@yahoo.it

praticamente allora tutto è risolto: basta fare un diciamo, 50% di debito in più e fine della crisi.

[…] di Sebastiano Marino – Fonte: http://keynesblog.com […]

[…] La bassa crescita fa aumentare il debito pubblico. […]

[…] riflette la massiccia sovraesposizione di un paese nel loro campione, e c’è la stessa confusione tra correlazione e causalità vista nel lavoro di Alesina: livelli di debito elevati possono causare una mancanza di crescita, o […]

[…] Ne avevamo già parlato ma è davvero il caso di tornare sull’argomento della relazione tra debito pubblico e crescita. Arindrajit Dube, docente dell’Università del Massachusetts, Amherst (la stessa del giovane Thomas Herndon, che ha scovato gli errori di Reinhart e Rogoff facendo scoppiare il famoso Excelgate), nonché autore di numerosi e pregevoli studi sull’impatto dei salari minimi, ha prodotto un paper preliminare che aveva in parte anticipato su The Next New Deal e che avevamo tradotto per i nostri lettori. […]

[…] Ne avevamo già parlato ma è davvero il caso di tornare sull’argomento della relazione tra debito pubblico e crescita. Arindrajit Dube, docente dell’Università del Massachusetts, Amherst (la stessa del giovane Thomas Herndon, che ha scovato gli errori di Reinhart e Rogoff facendo scoppiare il famoso Excelgate), nonché autore di numerosi e pregevoli studi sull’impatto dei salari minimi, ha prodotto un paper preliminare che aveva in parte anticipato su The Next New Deal e che avevamo tradotto per i nostri lettori. […]

[…] Ne avevamo già parlato ma è davvero il caso di tornare sull’argomento della relazione tra debito pubblico e crescita. Arindrajit Dube, docente dell’Università del Massachusetts, Amherst (la stessa del giovane Thomas Herndon, che ha scovato gli errori di Reinhart e Rogoff facendo scoppiare il famoso Excelgate), nonché autore di numerosi e pregevoli studi sull’impatto dei salari minimi, ha prodotto un paper preliminare che aveva in parte anticipato su The Next New Deal e che avevamo tradotto per i nostri lettori. […]

[…] La bassa crescita fa aumentare il debito pubblico […]

Qualcuno diceva che quando ti lasciano scegliere fra solo due alternative c’è qualcosa che non va. Nel caso Italia la questione riguarda soprattutto come lo Stato spende i suoi soldi. Forse non sarebbe necessario spenderne di più (aumentare il debito) per rilanciare l’economia.

[…] risultato riflette la massiccia sovraesposizione di un paese nel loro campione, e c’è la stessa confusione tra correlazione e causalità vista nel lavoro di Alesina: livelli di debito elevati possono causare una mancanza di crescita, o […]