Ne avevamo già parlato ma è davvero il caso di tornare sull’argomento della relazione tra debito pubblico e crescita. Arindrajit Dube, docente dell’Università del Massachusetts, Amherst (la stessa del giovane Thomas Herndon, che ha scovato gli errori di Reinhart e Rogoff facendo scoppiare il famoso Excelgate), nonché autore di numerosi e pregevoli studi sull’impatto dei salari minimi, ha prodotto un paper preliminare che aveva in parte anticipato su The Next New Deal e che avevamo tradotto per i nostri lettori.

Si tratta di un lavoro piuttosto tecnico, che richiede una discreta conoscenza della statistica, ma una novità rispetto all’articolo su The Next New Deal è questo grafico decisamente più “didattico”.

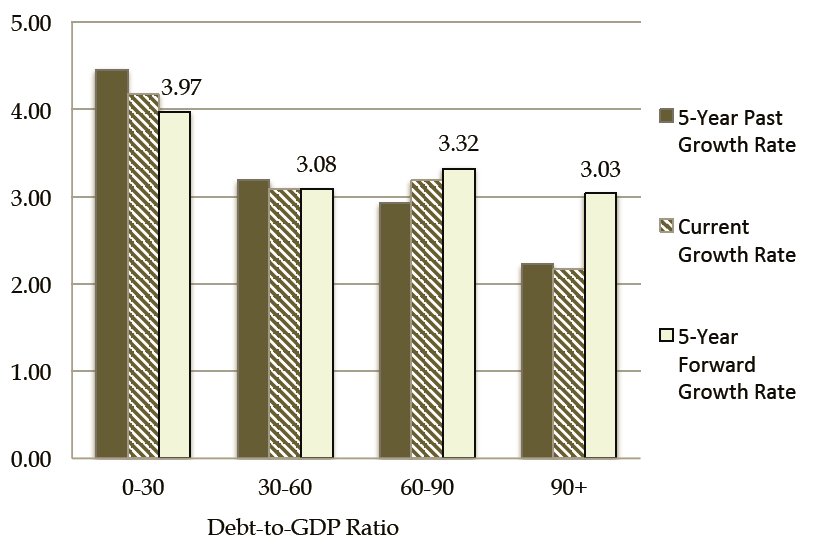

Dube ha diviso, come del resto Reinhart e Rogoff, i dati sul debito pubblico del campione composto da 20 paesi nell’arco temporale 1946-2009, in quattro fasce: 0-30%, 30-60%, 60-90% e oltre 90% (si intende come sempre il rapporto percentuale tra debito e prodotto interno lordo). Quindi si è chiesto: cosa succede alla crescita prima, durante e dopo che un paese si trova in una di queste fasce? Ovvero, hanno ragione gli “austerians”, i quali sostengono che il debito pubblico deprime la crescita, o piuttosto è vero il contrario, cioè la bassa crescita fa aumentare il debito pubblico? Il risultato è estremamente chiaro: sia nella fascia 60-90% che in quella oltre il 90% (e con maggiore evidenza), la bassa crescita si trova nei 5 anni prima dell’ “episodio” di alto debito. Successivamente la crescita torna a valori paragonabili a quelli dei paesi con minore indebitamento. E’ quindi chiaro che non può essere il debito pubblico a deprimere la crescita, poiché i tassi minori di crescita si trovano nel passato.

Conclusioni, queste, che certo non sorprendono per nulla chi ha letto il vecchio Keynes.

Sarò stanco, sarò tardo, insultatemi pure, ma non ho capito il grafico… :(

la colonna marrone scuro rappresenta la crescita nei 5 anni precedenti l’episodio di debito pubblico (in una delle 4 fasce 0-30, 30-60, 60-90 e oltre 90%). La colonna intermedia rappresenta la crescita durante e quella marrone chiaro nei 5 anni successivi. Si vede che nelle fasce 60-90 e oltre 90 la crescita bassa si ha *prima* che il debito aumenti, mentre dopo la crescita torna a valori normali. Quindi non è possibile che l’alto debito rallenti la crescita, ma è piuttosto la crescita bassa che crea alto debito.

Grazie dott. Iodice.

Nel rileggerlo con le sue precisazioni l’ho capito immediatamente.

Senza offesa, ma i dati mi sembrano chiari: meno debito hai, meglio stai.

Che poi il rapporto fra debito e crescita sia come quello fra l’uovo e la gallina permette a tutti di far dimostrare ai dati quello che si vuole (è il debito alto che crea bassa crescita o è la bassa crescita che crea il debito alto?).

A me pare che destinare oltre il 10% delle entrate al servizio del debito sia una palla al piede spaventosa, che aumentare il debito ci espone ad un pesantissimo rischio di interesse che solo la nostra perfetta incoscenza ci permette di ignorare. Fino a quando, sui mercati, qualcuno griderà nuovamente che il re è nudo ed i tassi torneranno ad aumentare, stringendo ancora di più il cappio intorno alla scarsissima flessibilità della nostra spesa pubblica. E al nostro collo

Francamente è difficile dire che si può dimostrare “quello che vuoi”. I dati dicono che il problema della bassa crescita viene prima dell’alto debito, non dopo.

I tassi li fa la banca centrale. Se la banca centrale garantisce il debito pubblico e agisce (o spesso anche solo promette di agire) per mantenere bassi i tassi di interesse sui titoli, i tassi rimangono bassi. L’evidenza empirica su questo fatto è schiacciante. Come anche il fatto che non vi sia una correlazione tra deficit pubblico e tassi di interesse. Chiaramente, ove la banca centrale non operi in tal modo (come la BCE), le cose vanno diversamente e gli stati possono essere preda della speculazione. Ma il problema è quindi riformare la BCE, non privarsi scientemente degli strumenti della politica economica.

E’ sufficientemente logico affermare che se c’è bassa crescita il debito aumenta anche perchè per finanziare la spesa pubblica che in uno stato sociale tende a salire all’aumentare della “povertà” ,si deve far ricorso ad un’indebitamento maggiore per sopperire alla minori entrate fiscali, ciò non toglie che lo stato debba massimizzare i profitti dal debito investendo adeguatamente e non sperperando, il punto è quindi sull’efficienza dello stato più che sull’entità del debito in sè. Sarebbe poi notevole a mio avviso mettere in relazione i dati da cui è originato quel grafico con l’indice del Gini.

“I dati dicono che il problema della bassa crescita viene prima dell’alto debito, non dopo.” Quali?

A me pare che l’esperienza italiana degli ultimi vent’anni evidenzi che bassa crescita e alto debito sono andati di pari passo, con effetti devastanti

@Giuseppe Ferrari: Quali dati? Quelli raccolti da Reihart e Rogoff su 20 paesi nell’arco 1946-2009 e che vengono presentati nel paper citato in questo articolo. Non le basta?

caro signor Ferrari, “meno debito hai, meglio stai” forse è vero per una singola famiglia o impresa, non di certo per una comunità nazionale. e forse non è vero neppure per una singola unità “micro” (famiglia o impresa), se pensiamo che i vecchi dicevano che i debiti sono un problema più per chi deve riaverli indietro che per chi li ha fatti….

sono invece più d’accordo sulla assurdità del peso del “servizio del debito”: purtroppo dopo Marshall e Stuart Mill il pensiero economico ‘dominante’ (scuola keynesiana esclusa, ed in effetti anche questa è stata negli ultimi lustri espunta dal ‘mainstream’) ha perso (più o meno volutamente) la distinzione tra la produzione di nuova ricchezza e la mera produzione di profitto: oggi in tanti pensano che sia la stessa cosa – a parità di rendimento – investire in attività finanziarie o nella produzione di pane. anche qui, in parte, cadendo nel suo equivoco di mettere sullo stesso piano unità microeconomiche e comunità nazionali: per me come singolo è certo indifferente se col mio capitale produco beni o mi dedico alla pura speculazione, e sceglierò ciò che mi garantisce nel breve periodo il miglior profitto; per la comunità nel suo insieme produzione e speculazione sono ben diverse, ed anche l’orizzonte temporale deve essere differente.

peraltro negli ultimi 20-30 anni (quantomeno dai tempi di Reagan e Thatcher, e la ‘seconda repubblica’ italiana è stata ottimo esegeta qualunque fosse il governo) è invalso l’uso di considerare la gestione degli stati alla stregua della gestione di imprese: e il disastro che si è creato è sotto i nostri occhi…

Se non si fanno investimenti per sviluppare la crescita e soprattutto il lavoro, questo paese morirà. Saremo sempre di più a casa dei nostri genitori, sulle loro spalle. Ma per quanto questi riusciranno a mantenere i propri figli? Conosco lavoratori che mantengono anche i loro nipoti, oltre che i loro figli. Quindi non c’è grafico che tenga, qui bisogna intentare politiche coraggiose come mandare in pensione la gente a sessanta anni e al loro posto impiegare i loro figli, senza concorso, senza selezione, al massimo facendogli un corso di formazione. Così, si rimette in moto l’economia, non saranno i soldini a pioggia che da lo Stato ogni tanto, come ad esempio le rottamazioni nel settore dell’auto che cambiano le sorti della nostra economia, perché questi rimedi sono momentanei, servono a risolvere problemi momentanei, ma non sono politiche durature di sviluppo e occupazione. Per anni in Italia si è andato avanti con i co.co.co., il lavoro a tempo parziale a tempo determinato alla cui scadenza un bel calcio nel deretano e chi si è visto si è visto, ora bisogna cambiare altrimenti non si esce da questa crisi che molti non lo sanno o fanno finta di non saperlo ha origini lontane.

Leggendo i dati, se non erro, si evince questo : che comunque in valore assoluto chi ha meno debito ha comunque tassi di crescita più alti, se invece guardiamo i differenziali di crescita sembra che chi ha il debito più alto abbia valori differenziali più alti , quindi si dimostra solo che quando c’è crisi conviene indebitarsi ma in condizioni normali sarebbe opportuno stare attenti ai conti pubblici anche per evitare di non avere «riserve da spendere» al momento opportuno. Quindi io dedurrei che l’Europa dovrebbe imboccare la strada del deficit spending e fare investimenti infrastrutturali utili ( e di esempi ce ne sono quanti ne volete) , per quanto riguarda l’italia pero bisogna fare un mea culpa , ci siamo creati un debito monstre dagli anni 80 sia per la bella idea del divorzio Tesoro-BKI ma anche per la insipienza dei governanti che hanno continuato a sperperare soldi pubblici per alimentare favoritismi vari invece di ristrutturare la spesa verso impieghi più consoni.

[…] Continua a leggere » […]

La spiegazione mi sa è abbastanza banale e non vedo dove sia il conundrum: se non c’è crescita bisogna tagliare la spesa pubblica perchè altrimenti da li a poco hai un debito insostenibile. Proprio il caso dell’Italia

[…] – Fonte: http://keynesblog.com […]

Dite che con lui torneremmo ad essere un grande paese?