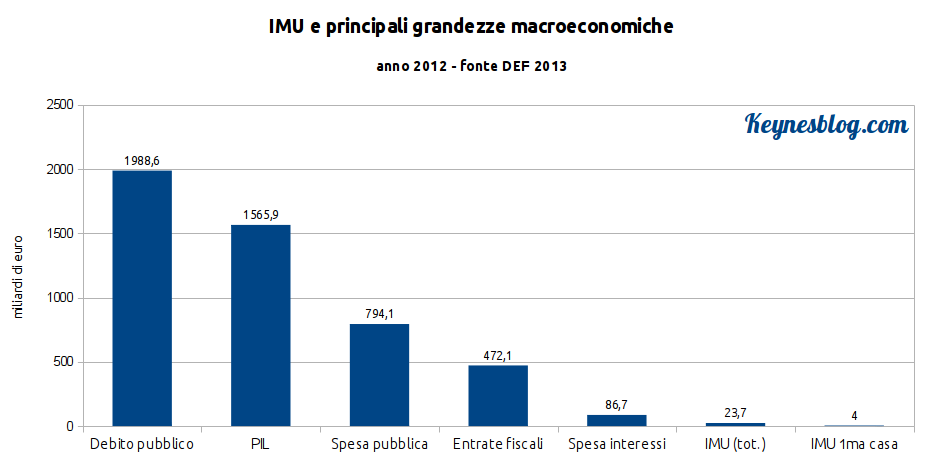

Quattro miliardi. Il 2 per mille del debito pubblico. Il 2,5 per mille del PIL. Il 5 per mille della spesa pubblica. Poco più dell’8 per mille (oh… vi ricorda qualcosa?) delle entrate fiscali. Il 4,6% della spesa per interessi. Poco più di un sesto dell’intero gettito dell’IMU. E’ questo ciò di cui parliamo quando parliamo di IMU sulla prima casa.

Se i vincoli europei non esistessero, o anche se fossero solo minimamente razionali, considereremmo questi 4 miliardi per quel che sono davvero: spiccioli. L’abolizione dell’IMU sulla prima casa non sarebbe la questione capitale su cui tutti sentono di dover dire qualcosa. Probabilmente non esisterebbe affatto.

L’irrisorietà della cifra rispetto al bilancio pubblico dovrebbe far riflettere quanti continuano a difendere questa imposta, sia pure in buona fede, per non dover tagliare spese sociali o aumentare la pressione fiscale sul lavoro e le imprese. Perché invece non cogliere l’occasione per aprire una seria riflessione sul fatto che la terza economia dell’eurozona non può decidere di rinunciare a meno dell’1% delle tasse e non può, in definitiva, attuare alcuna politica macroeconomica che non sia l’austerità?

L’Imu è una tassa giusta, esiste ovunque e in un paese di evasori e percettori di rendite non dovute come l’Italia è l’unico modo per avere una entrata certa da certi soggetti. E’ anche una forma di redistribuzione dai vecchi ai giovani, perché tassa la generazione che si è comprata la casa e campa di pensioni concesse a fronte di minimi contributo versati (quando sono stati versati). E’ una tassa che incomincia a far diventare la casa un costo se non è alla propria portata, e che dunque dovrebbe spingere a vendere case se non si riesce a mantenerle, a tutto vantaggio dei prezzi di mercato che sono tenuti artificialmente alti da proprietari che non hanno alcuna intenzione di vendere ai giovani con redditi bassi. Il problema non è quanto pesano 4 miliardi di Imu, ma cosa farne: se questi soldi andassero tutti alla scuola e ai nidi sarebbe una rivoluzione positiva. Non si tratta di essere keynesiani o liberisti, ma di ragionare un pochino.

Potrei risponderti che è illusorio pensare che le tasse servano a finanziare la spesa pubblica, che oggi lo Stato non esiste in pratica più, che le case così dismesse finirebbero comunque nei fondi immobiliari e nella disponibilità delle banche (come già oggi avviene all’estero), che hai una visione estremamente naïve dell’economia e che infine perché ci siano scuole e asini nido ci deve prima essere un nido ossia una casa. Ma non te lo dico perché non capiresti comunque, e quindi non avrebbe senso dirtelo.

Di grazia, chiedo a te e a tutti gli altri “filosofi”: dei 267, 3 mld cumulati delle manovre finanziarie varate dal governo Berlusconi-Tremonti, qual è stato il tuo contributo?

In effetti le nostre tasse servono sempre di più a pagare interessi sul debito pubblico che dovrebbero/potrebbero essere molto più bassi.

guiodic scusa,

non vorrei sembrare pedante, ma invece di scrivere che

«le nostre tasse servono sempre di più a pagare interessi sul DEBITO PUBBLICO»

non potresti scrivere che

«le nostre tasse servono sempre di più a pagare interessi sui TITOLI DI STATO»?

Perché gli interessi non sono sul DEBITO PUBBLICO in sé, cioè gli interessi non sono da corrispondere perché esiste un DEBITO PUBBLICO, bensì sono interessi da corrispondere sulle emissioni di TITOLI DI STATO.

Detto in altri termini, non è l’esistenza del DEBITO PUBBLICO a comportare degli interessi da pagare, bensì è l’esistenza delle emissioni di TITOLI DI STATO a comportare che su tali emissioni sia corrisposto il pagamento di un interesse.

Gli stati emettono titoli pubblici che poi le banche centrali acquistano dal mercato o (in precedenza) direttamente dal tesoro. Questi titoli sono i collaterali dell’emissione monetaria. Funziona così. Se a lei non piace, possiamo discuterne. Ma funziona così.

Se lo stato non fosse il distruttore di ricchezza che è, se i burocrati che lo guidano non fossero così inefficienti anche nel gestire un palazzetto da due piani, se quelli che lo guidano non si sentissero i padroni del paese e se gli interventisti la smettessero di darli implicitamente ragione per la loro incompetenza chiedendo che mettano ancora di più le mani in pasta nell’economia, allora potremmo anche vendere una buona parte dell’attivo statale e abbassare debito e relativa spesa per interessi in modo relativamente facile e indolore.

Naturalmente nessuno degli illuminati pianificatori centrali lo farà mai:altrimenti come li piazziamo i trombati alle elezioni se non ci sono le fondazioni bancarie, l’enel ecc ecc?

Che poi per rifinanziare il debito rimanente si debba andare sul mercato, a tassi di mercato, per me va benissimo: non esistono pasti gratis, quindi nemmeno finanziatori di nazioni a fondo perduto (e a interessi zero).

D’accordissimo inoltre con l’analisi di Max C.

L’interesse reale sui treasury bond USA è negativo. Quindi esistono finanziatori a interessi reali minori di zero.

http://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=realyield

walter,

ma non c’è bisogno di andare sul mercato per rifinanziare il debito!!! Questa tua affermazione è senza senso. Lo Stato può NON EMETTERE TITOLI DI STATO!!! Siccome lo Stato è FONTE DI MONETA, ed è lo Stato a stabilire cosa è moneta e cosa non lo è, non si capisce per quale motivo lo stato debba farsi prestare da privati qualcosa – la moneta – che ha esso stesso facoltà di emettere a costo zero e senza bisogno di pagarci interessi sopra!!!

LO STATO SMETTA DI EMETTERE TITOLI DI STATO E SI FINANZI EMETTENDO MONETA!

Se continua a scrivere in maiuscolo e abusare dei punti esclamativi la banno immediatamente. Spero di essere stato chiaro. E no, non è il blog di Barnard.

a guiodic: esistono finanziatori che hanno ritorni reali negativi, e per me non è un problema. L’importante è che lo facciano di loro spontanea volontà: se hanno troppa paura ad investire in altri istituti più a rischio default oppure sanno che sotto il materasso il potere d’acquisto verrà comunque eroso dall’inflazione, allora possono anche investire in bund e treasury a tassi reali negativi. Se è così che desiderano.

Il problema è che i treasury non li sta comprando il mercato, ma la fed, che è un organismo politico. E da inizio 2009 a oggi la fed è passata dal possedere il 4% al 10% del totale (totale) del debito federale usa (considerato l’enorme ammontare del debito federale, si può dire che ha comprato la gran parte del debito rinnovato da 4 anni a questa parte). Miei calcoli su dati fred. Ecco chi è che compra a tassi reali negativi.

Sì, è perfettamente vero, ma questo è in effetti il modo con cui una BC deve agire in situazioni del genere e tenere bassi i tassi. Peraltro la FED li compra dal mercato.

http://research.stlouisfed.org/fred2/series/TREAST

The total face value of U.S. Treasury securities held by the Federal Reserve. This total is broken out in the lines below. Purchases or sales of U.S. Treasury securities by the Federal Reserve Bank of New York (FRBNY) are made in the secondary market, or with various foreign official and international organizations that maintain accounts at the Federal Reserve. FRBNY’s purchases or sales in the secondary market are conducted only through primary dealers.

Bills: The current face value of the Federal Reserve’s outright holdings of Treasury bills.

Notes and bonds, nominal: The current face value of the Federal Reserve’s outright holdings of nominal Treasury notes and bonds.

Notes and bonds, inflation-indexed: The current face value of the Federal Reserve’s outright holdings of inflation-indexed Treasury notes and bonds.

Inflation compensation: Inflation compensation reflects adjustments for the effects of inflation to the principal of inflation-indexed securities.

…e perchè la nostra BCE non fa la stessa identica cosa ?

Perchè la BCE non si “comporta” come la FED ? ;-)

eh eh, non può (almeno in teoria)

Su questo dissentiamo di molto. Lo scopo della banca centrale non dovrebbe essere finanziare governi e banche private quando i loro bilanci diventano insostenibili (o permanentemente e in modo irresponsabile come sostiene quel geniaccio di Barnard), ma garantire la tenuta del potere d’acquisto della moneta della cui emissione sono monopoliste in un paese.

Ogni crisi finanziaria ha lo stesso copione: le banche sbagliano sovraesponendosi, la banca centrale le rifinanzia a tassi “politici” e non di mercato finchè può, se serve intervengono i governi (guidati da elementi il cui opportunismo elettorale a breve termine è in-con-te-sta-bi-le), la banca centrale mette una pezza pure ai governi.

In questo contesto non esiste crescita economica che non sia una serie di bolle finanziarie alimentate da una moneta fiduciaria la cui fiducia in essa è certamente mal riposta.

La BCE non può comprare titoli europei (ma assicura che in caso di emergenza lo farà) anche perchè dovrebbe discriminare (perchè comprare quelli greci? E quelli spagnoli? Perchè non gli italiani? Perchè non quelli di tutti i paesi dell’eurozona?) ma soprattutto perchè l’unico risultato sarebbe quello di esportare e portare al massimo livello in tutta europa il modello politico greco/italiano: io mangio, gli elettori pagano e stanno zitti.

Guiodic,

keynesblog non è il blog di Paolo Barnard e non mi pare che Paolo Barnard abbia mai scritto questa frase:

«LO STATO SMETTA DI EMETTERE TITOLI DI STATO E SI FINANZI EMETTENDO MONETA»

tale frase è solo una mia sintesi di un pensiero molto più strutturato. Ma il punto è quello: è necessario distinguere l’emissione di titoli di Stato dal debito pubblico. Si tratta di due cose che non vanno confuse tra di loro, e che vanno necessariamente tenute distinte, altrimenti si ritorna sempre nel circuito di pensiero che afferma che il debito pubblico è un problema, mentre inveceil debito pubblico in sé è un mero segno contabile. Sono le emissioni di titoli di Stato a comportare che su tali titoli sia corrisposto un interesse. Non è il debito pubblico in sé a presupporre che su di esso vadano corrisposti degli interessi.

Francesco CH, concordo.

Per gli stati sovrani monetariamente i titoli di stato sono uno strumento anacronistico.

La loro funzione principale e’ quella di sostenere il tasso di interesse interbancario riducendo le riserve bancarie ma lo stesso risultato si potrebbe ottenere in altri modi.

L’esistenza dei TDS oggi serve a perpetuare l’incomprensione di cosa sia il debito pubblico.

Bravo MaxC !

la casa è per tanti italiani una forma di risparmio, anzi è il risparmio. pensa a quanti italiani hanno lavorato fuori Italia e la casa l’hanno fatta qui con anni e anni di sacrifici. l’imu è un prelievo forzoso a vita.quello che è successo a Cipro è roba da Zelig.

Guarda che qualsiasi risparmio ( ottenuto con sacrificio o meno ) è tassato.

e tutte le tasse sono a vita ! Vengono tassati, dai libretti di risparmio, alle pensioni , alle indennità di disoccupazione….ripeto qualsiasi risparmio

.non vedo perchè la casa in Italia, deve esserne esente.

al limite si può rendere l IMU più progressiva, ma eliminarla NO . La casa è “ricchezza” è dunque deve essere tassata.

“nella vita ci sono solo due certezze la Morte e le Tasse ” B.F.

è invece la tassa più iniqua che abbia mai visto, più che concettualmente, per la sua applicazione pratica. per esperienza professionale ho visto immobili di valore pressoché nullo nel centro di paesi spopolati ed abitazioni di campagna erroneamente accatastate come villette pagare centinaia o addirittura migliaia di euro di imu prima casa a fronte di pochi spiccioli pagati nei centri storici di grandi città per immobili di grande pregio…

non sono affatto d,accordo con il commento di max non credo che l,imu sia una tassa giusta (potrei essere d,accordo che essa imponeva qualcosa a qualcuno che altrimenti……..)ma non sono d,accordo con l,impostazione del discorso 1)perche essa è stata imposta a tutti indiscriminatamente (pure ad operai è lavoratori in genere che avendo acquistata quella casa ,con sacrificio l,hanno usata per viverci,e non per specularci) 2) sono del parere che debbano essere i redditi ad essere tassati fortemente e progressivamente al di sopra di una certa cifra,oltre che la rendita…ma la rendita deve essere effettiva non presunta…..capisco il discorso dell,opportynismo ma uno stato democratico deve essere in grado oltre che redistribuire anche di spostare carichi fiscali da classe a classe senza penalizzare come ha fatto e continua fare le classi sociali piu deboli…inoltre c,è il discorso dei debiti dello stato che preleva fortemente per pagare interessi e spostare richezza a favore dei piu ricchi siano essi interni od esterni

Max, se sei qui vuol dire che segui questo blog. Allora forse è il caso che rileggi qlc articolo o che tu legga anche Orizzonte48 e Goofynomics e ne scoprirai delle belle su queste politiche CRIMINALI

Leggo con interesse questo blog, ma non come il fedele di una religione… ;-)

Mah, sono cresciuto in una città operaia, vivo in una città ex operaia e conosco molto bene la realtà operaia. Il mito dell’operaio che ha fatto una vita di sacrifici io lo rivedrei un po’, considerato che il mondo nel frattempo è un po’ cambiato. Gli operai hanno lavorato in fabbrica otto ore al giorno come tutti, e sono andati in pensione a 50-55 anni come tutti. Lavorare in fabbrica era più dura che lavorare in posta, ma ai tempi era molto più nobile e figo. Potevano comprare una macchina con la metà degli stipendi che servono oggi e una casa con ancora meno. Tutti hanno comprato una casa senza indebitarsi e vi assicuro che molti hanno comprato (sempre senza debiti) anche una seconda casetta in qualche valle montana. Oggi hanno una pensione superiore ai mille euro (quelle sotto i mille sono di chi ha lavorato meno di 16 anni…) e direi che per vivere da soli con la casa di proprietà e senza debiti è più che dignitoso. Bene, oggi il lavoro non c’è, il vero sacrificio è lavorare 4 ore la domenica in un centro commerciale (magari si potessero fare 8 ore in fabbrica!), la casa è un miraggio, e l’Imu è semplicemente una tassa su chi ha avuto la fortuna di vivere in un’epoca diversa, oggi passa le giornate in emeroteca a leggere i giornali a sbafo e poi va in piscina con la tessera sconto over 65. L’Imu per la casa in periferia di un operaio (se non ha fatto secondi lavori in nero) è minima, meno della spesa annua in gratta e vinci. E vi assicuro che oggi chi fa veri sacrifici è chi deve mantenere figli e non ha lavori sicuri come quelli degli operai di allora, ha un mutuo da pagare per 30 anniu, sa già che la pensione non l’avrà mai e che quando l’avrà sarà da fame e pochi mesi dopo morirà di vecchiaia. Quindi, per favore, tagliate le tasse a chi paga mutui e deve mantenere minori, ma non fatemi la morale sulla classe operaia, perché la classe povera oggi è un’altra. E dell’Imu non gliene importa proprio niente. Grazie

Ho capito, quindi siccome ci sono quelli molto sfortunati, tassiamo quelli mediamente sfortunati. Così saremo tutti ugualmente sfortunati. Ha proprio senso!

il mondo è perfettibile, mica perfetto ! ;-)

Di nuovo, bravo MaxC ! Seguo questo blog ma cerco anche io di farlo in modo “laico” , lo trovo interessante ma vedo anche eccessi, estremizzazioni di posizioni basate su ragionamenti formalistici. Ma siamo sicuri che Keynes sarebbe stato d’accordo ? E poi le cose vanno contestualizzate al mondo di oggi e i ragionamenti devono essere concreti, senza perdere contatto con il reale. Troppi commenti, anziche volare alto, volano via al vento….

“ma vedo anche eccessi, estremizzazioni di posizioni basate su ragionamenti formalistici. ”

Quali?

L’IMU è utile in quanto è dannosa.

Bisogna togliere soldi dalle tasche della gente…….altrimenti spendono, si importa merce e “peggiorano i conti”……..

Siete d’accordo con me???

Questo e’ il nocciolo della questione. Tutti a dire “colpa degli sprechi!”…I politici, per qualche loro tornaconto, noi, per ignoranza e disinformazione.

L’OSCENITA’ E L’INDECENZA NON HA LIMITI

Disposizioni in materia di Federalismo Fiscale Municipale

Visto la confusione che Berlusconi cerca di creare in merito all’odiosa IMU, è bene rifarsi a quanto stabilito dal decreto legislativo n°23 del 14 marzo 2011 che tratta le “disposizioni in materia di Federalismo Fiscale Municipale”. Per necessità di sintesi vi riporto ciò che stabiliscono i vari articoli del decreto sottoscritto ed approvato anche e, soprattutto, dai leghisti:

• L’art. 2 devolve ai comuni la fiscalità immobiliare.

• L’art. 3 si occupa della cedolare secca sugli affitti.

• L’art. 4 si occupa del’imposta di soggiorno.

• L’art. 5 tratta la tematica addizionali IRPEF

• L’art. 6 instaura l’imposta di scopo.

• L’art.7 si occupa del federalismo fiscale municipale e stabilisce che a decorrere dall’anno 2014 sono introdotte nell’ordinamento fiscale le seguenti due nuove forme di imposizione municipale: a) una imposta municipale propria; b) una imposta municipale secondaria.

• L’art. 8 spiega cos’è l’imposta municipale propria. L’imposta municipale propria è istituita, a decorrere dall’anno 2014, e sostituisce, per la componente immobiliare, l’imposta sul reddito delle persone fisiche e le relative addizionali dovute in relazione ai redditi fondiari relativi ai beni non locati, e l’imposta comunale sugli immobili. L’imposta municipale propria ha per presupposto il possesso di immobili diversi dall’abitazione principale.

• L’art. 11 tratta dell’imposta municipale secondaria. L’imposta municipale secondaria è introdotta, a decorrere dall’anno 2014, con deliberazione del consiglio comunale, per sostituire le seguenti forme di prelievo: la tassa per l’occupazione di spazi ed aree pubbliche, il canone di occupazione di spazi ed aree pubbliche, l’imposta comunale sulla pubblicità e i diritti sulle pubbliche affissioni, il canone per l’autorizzazione all’installazione dei mezzi pubblicitari.

Il presente decreto, munito del sigillo dello Stato, sarà inserito nella Raccolta ufficiale degli atti normativi della Repubblica italiana. E’ fatto obbligo a chiunque spetti di osservarlo e di farlo osservare. Dato a

Roma, addì 14 marzo 2011.

NAPOLITANO

Berlusconi, Presidente del Consiglio dei Ministri

Tremonti, Ministro dell’economia e delle finanze

Bossi, Ministro per le riforme per il federalismo

Calderoli, Ministro per la semplificazione normativa

Fitto, Ministro per i rapporti con le regioni e per la coesione territoriale

Maroni, Ministro dell’interno

Brunetta, Ministro per la pubblica amministrazione e l’innovazione

Visto, il Guardasigilli: Alfano

E’ evidente che non è una questione economica, ma politica perché mister Silvio ha fatto dimenticare agli italiani che quella tassa e le due che verranno nel 2014 sono state prodotte dal suo governo per accontentare la banda dei leghisti.

“L’imposta municipale propria ha per presupposto il possesso di immobili diversi dall’abitazione principale.”

L’IMU originariamente non era sulla prima casa. Di questo stiamo parlando.

Ragionamento bizzarro. E’ proprio vero che l’IMU fa sragionare…

Anche l’età di pensionamento per vecchiaia era anni fa a 60 anni e 1 mese, poi portata a 65 anni e 1 mese, ora (dal DL 78/2010) a 66 anni e 1 mese più l’adeguamento triennale all’aspettativa di vita: per tutti, occupati, disoccupati o inattivi. Analogo discorso per le pensioni di anzianità.

Aumenti per effetto dei quali ci saranno minori esborsi per spesa pensionistica per decine di miliardi l’anno (centinaia nei prossimi decenni), tolti dalle tasche dei pensionandi (integralmente, da quelli inattivi). A me – inattivo per causa di forza maggiore – ed altre decine di migliaia ne hanno tolti nel 2011 per 13 mensilità, per un ammontare di qualche decina di migliaia di Euri, pari – poniamo – a 100 volte o – il che è lo stesso – a 100 anni di IMU media annua!

I dati consuntivi del MEF ( cfr. http://vincesko.ilcannocchiale.it/2013/02/14/i_dati_consuntivi_del_mef_conf.html ) attestano:

– l’introito complessivo dell’IMU è stato pari a 23.7 mld;

– di cui circa 4 mld relativi all’abitazione principale; hanno effettuato versamenti circa 17,8 milioni di contribuenti;

– l’importo medio sulla prima casa è stato di 225 €;

– per la prima casa, l’85% dei contribuenti ha versato fino a 400 €; l’8% circa da 400 a 600 €; e il 6,8% oltre 600 €;

– l’IMU sui fabbricati diversi dall’abitazione principale (esclusi i terreni, le aree edificabili ed i fabbricati rurali) è stata pari a 17,9 mld €;

– in questo caso, i contribuenti sono stati 16 milioni, di cui 15,3 di persone fisiche, per un importo medio di 736 €, e 700 mila altri, per un importo medio di 9.313 €;

– infine, l’IMU sui terreni, sulle aree edificabili e sui fabbricati rurali è stata di 1,7 mld, per un valore medio pari rispettivamente a 209, 680 e 217 €.

– nel 2011, l’Italia era il paese con la più bassa tassazione della proprietà immobiliare tra i principali paesi OCSE;

– lo scostamento tra rendite e valori di mercato, pari in media a 3,7 volte prima dell’introduzione dell’IMU, si è ridotto, per effetto della rivalutazione del 60% delle rendite catastali, a circa 2,3 volte dopo l’introduzione dell’IMU.

Osservo che:

1) il costo medio annuo dell’IMU sulla prima casa è pari a 225 €, cioè meno di 1 € al giorno: esattamente, 0,616 €. E’ andata e va molto peggio agli “esodati”, vecchi (cfr. art. 12 del DL 78/2010 del governo Berlusconi, che per soprammercato abolì l’ICI sui ricchi ed i più abbienti) e nuovi (cfr. DL salva-Italia del governo Monti, che almeno reintrodusse l’IMU sulla prima casa), i quali, per il risanamento dei conti pubblici, hanno pagato e pagano decine di migliaia di € all’anno.

E’ un’indecenza che si parli di IMU e la colpa di ciò è sia del miliardario imbonitore e bulimico Silvio Berlusconi, sia dello scarso spirito civico ‘compensato’ colpevolmente dall’egoismo di una fetta corposa di Italiani;

2) in Italia, secondo la Commissione parlamentare di Vigilanza sull’Anagrafe tributaria, l’evasione fiscale ammonta a 120 mld l’anno; in 10 anni fanno 1.200 mld.

Secondo la Banca d’Italia, il patrimonio immobiliare ammonta a 5.000 mld; secondo l’Agenzia del Territorio, a 6.500 mld. Chissà quanti dei miliardi evasi al fisco, danneggiando gli altri Italiani che pagano le tasse, sono stati e vengono investiti in immobili. Per non parlare dell’economia criminale;

3) i capitali evasi hanno finanziato anche l’acquisto della prima casa;

4 l’IMU è difficilmente evadibile;

5) l’importo è relativamente modesto (nel 90% dei casi), ed altri hanno contribuito e contribuiscono al risanamento in misura molto, molto più gravosa;

6) l’abolizione dell’ICI sui ricchi ed i più abbienti fu finanziata anche tagliando la spesa sociale dei Comuni del 90%, destinata ai poveri, inclusi i sussidi agli affitti; l’abolizione o la riduzione dell’IMU, nella situazione attuale di crisi terribile, che durerà a lungo, NON è la priorità; le priorità sono il lavoro, la casa a prezzo sociale e le altre provvidenze di welfare;

7) anzi, essa andrebbe affiancata da un’imposta patrimoniale sui patrimoni superiori a 1 mln di € per finanziare la crescita e gli ammortizzatori sociali anti-crisi, perché dopo 329,5 mld di manovre finanziarie della scorsa legislatura (267,3 mld il governo Berlusconi e 62,2 il governo Monti), addossate in gran parte – soprattutto dal governo Berlusconi – sul ceto medio-basso, solo il 10% delle famiglie italiane che possiede il 45% della ricchezza nazionale ha ora i soldi. [*]

[*] “Ribaltamento delle priorità per volere di un miliardario”

http://vincesko.ilcannocchiale.it/post/2781004.html

I dati consuntivi del MEF ( cfr. http://vincesko.ilcannocchiale.it/2013/02/14/i_dati_consuntivi_del_mef_conf.html ) attestano:

– l’introito complessivo dell’IMU è stato pari a 23.7 mld;

– di cui circa 4 mld relativi all’abitazione principale; hanno effettuato versamenti circa 17,8 milioni di contribuenti;

– l’importo medio sulla prima casa è stato di 225 €;

– per la prima casa, l’85% dei contribuenti ha versato fino a 400 €; l’8% circa da 400 a 600 €; e il 6,8% oltre 600 €;

– l’IMU sui fabbricati diversi dall’abitazione principale (esclusi i terreni, le aree edificabili ed i fabbricati rurali) è stata pari a 17,9 mld €;

– in questo caso, i contribuenti sono stati 16 milioni, di cui 15,3 di persone fisiche, per un importo medio di 736 €, e 700 mila altri, per un importo medio di 9.313 €;

– infine, l’IMU sui terreni, sulle aree edificabili e sui fabbricati rurali è stata di 1,7 mld, per un valore medio pari rispettivamente a 209, 680 e 217 €.

– nel 2011, l’Italia era il paese con la più bassa tassazione della proprietà immobiliare tra i principali paesi OCSE;

– lo scostamento tra rendite e valori di mercato, pari in media a 3,7 volte prima dell’introduzione dell’IMU, si è ridotto, per effetto della rivalutazione del 60% delle rendite catastali, a circa 2,3 volte dopo l’introduzione dell’IMU.

Osservo che:

1) il costo medio annuo dell’IMU sulla prima casa è pari a 225 €, cioè meno di 1 € al giorno: esattamente, 0,616 €. E’ andata e va molto peggio agli “esodati”, vecchi (cfr. art. 12 del DL 78/2010 del governo Berlusconi, che per soprammercato abolì l’ICI sui ricchi ed i più abbienti) e nuovi (cfr. DL salva-Italia del governo Monti, che almeno reintrodusse l’IMU sulla prima casa), i quali, per il risanamento dei conti pubblici, hanno pagato e pagano decine di migliaia di € all’anno.

E’ un’indecenza che si parli di IMU e la colpa di ciò è sia del miliardario imbonitore e bulimico Silvio Berlusconi, sia dello scarso spirito civico ‘compensato’ colpevolmente dall’egoismo di una fetta corposa di Italiani;

2) in Italia, secondo la Commissione parlamentare di Vigilanza sull’Anagrafe tributaria, l’evasione fiscale ammonta a 120 mld l’anno; in 10 anni fanno 1.200 mld.

Secondo la Banca d’Italia, il patrimonio immobiliare ammonta a 5.000 mld; secondo l’Agenzia del Territorio, a 6.500 mld. Chissà quanti dei miliardi evasi al fisco, danneggiando gli altri Italiani che pagano le tasse, sono stati e vengono investiti in immobili. Per non parlare dell’economia criminale;

3) i capitali evasi hanno finanziato anche l’acquisto della prima casa;

4 l’IMU è difficilmente evadibile;

5) l’importo è relativamente modesto (nel 90% dei casi), ed altri hanno contribuito e contribuiscono al risanamento in misura molto, molto più gravosa;

6) l’abolizione dell’ICI sui ricchi ed i più abbienti fu finanziata anche tagliando la spesa sociale dei Comuni del 90%, destinata ai poveri, inclusi i sussidi agli affitti; l’abolizione o la riduzione dell’IMU, nella situazione attuale di crisi terribile, che durerà a lungo, NON è la priorità; le priorità sono il lavoro, la casa a prezzo sociale e le altre provvidenze di welfare;

7) anzi, essa andrebbe affiancata da un’imposta patrimoniale sui patrimoni superiori a 1 mln di € per finanziare la crescita e gli ammortizzatori sociali anti-crisi, perché dopo 329,5 mld di manovre finanziarie della scorsa legislatura (267,3 mld il governo Berlusconi e 62,2 il governo Monti), addossate in gran parte – soprattutto dal governo Berlusconi – sul ceto medio-basso, solo il 10% delle famiglie italiane che possiede il 45% della ricchezza nazionale ha ora i soldi. [*]

PS:

[*] “Ribaltamento delle priorità per volere di un miliardario”

http://vincesko.ilcannocchiale.it/post/2781004.html

l’imu è sbagliata perché è una tassa e tutte le tasse sono sbagliate. le tasse non servono a finanziare il welfare. le tasse non servono a finanziare le opere pubbliche. le tasse servono per regolare l’economia. quando lo stato raggiunge la piena occupazione e tutti i cittadini spendono cercando più beni e servizi lo stato aumenta le tasse per evitare che troppa domanda crei inflazione.!! o fate i comunisti o fate i liberisti. non si possono avere due piedi nella stessa scarpa.

L’imu è una tassa che all’estero potrebbe funzionare bene. La userebbero per mettere il sale al fondoschiena ai buoni a nulla che speculano sui palazzi sfitti, verrebbe quindi usata per colpire le rendite e premiare chi lavora producendo qualcosa. E’ l’anima di ogni patrimoniale seria, spinge l’intraprendenza economica. Al contrario delle tasse sui redditi (la nostra demenziale, vergognosa Irpef) che reprimono chi lavora e costruisce qualcosa, a tutti i livelli.

In Italia abbiamo pensato di mettere l’imu sulla casa d’abitazione dei cassintegrati, e di concedere una esenzione ai palazzinari che ancora cercano un modo di rifilarci i loro scatoloni di cemento al doppio del loro valore. Incommentabile, ma è l’Italia.

queste sono ipersemplificazioni.

I nodi gordiani si sciolgono solo con le spade.

…e se avessero messo l’IMU (anche) sulla prima casa , semplicemente per fare “cassa” più in fretta e senza troppo faticare ? :-)

a parte il fatto che ci troviamo a discutere di un economia come quella attuale dove si discute di fatto (come se lo stato fosse un azienda come tutte le altre)per cui vale il discorso di spostare risorse togliendo da una parte è mettendole da un,altra parte ,alla fine lasciando in qualsiasi modo una parte scoperto perche il problema e sempre quello che se lo stato non spende aumentando il deficit non entra mai nel circuito ricchezza netta (e questo ce lo stanno dicendo da anni fior di economisti)ma sembra che da questo orecchio nessuno vuol sentirci, perche fare qualsiasi tipo di politiche economiche nell,attuale situazione non ha senso,perche anche se si tassassero i redditi piu alti ma poi si usassero quelle risorse per pagare debiti mes od altre diavolerie in europa ed alla speculazione le risorse per poterle reinvestire per creare posti di lavoro lo stesso non sarebbero disponibile…..penso che alla fine una delle poche cose sensate le ha scritto marra è cioè che le tasse servono solo a regolare la moneta….quindi se lo stato non ritorna monopolista e inutile che vi accapigliate tanto niente cambiera’

Esatto bravo…lo Stato attraverso le tasse ed imposte evita il “surriscaldamento ” dell economia.

Poi evita che i ricchi diventono troppo potenti ( infatti le tasse sono/erano progressive) .

Infine la tassazzione è un forte ricoscimento dello Stato Sovrano. Il cittadino paga le tasse (solo) in quella Moneta .

Oggi ,purtroppo, in Europa siamo ancora a metà dell ‘ Opera… Bisogna creare una vera banca centrale ,come accadde nel 1913 negli USA. :-)

Fatto quello si inizierà con una tassazione su base federale… come accadde 100 anni fà negli USA….

Queste sono ipersemplificazioni della finanzia funzionale travasate nella MMT, in realtà le cose sono più complicate.

guiodic, non credo siano ipersemplificazioni alla MMT. O si tagliano le tasse (e va fatto, ma possibilmente tagliando l’irap e l’irpef prima dell’imu se permetti) tagliando le spese quindi riducendo l’intervento statale sull’economia, o si chiede una banca centrale accondiscendente che “stampa moneta e la consegna ai ministeri in base ai loro fabbisogni”. Non si scappa da qui. Puoi emettere debito: ma visto che vi lamentate dei tassi sui titoli alti, sempre alla MMT si va a finire. Se non vuoi tagliare la spesa perchè poi keynes si incazza, ti devi buttare nelle Braccia Della MMT Con Tutte le Conseguenze Del Caso (lettere maiuscole comprese).

il fatto è che soprattutto i tedeschi che sono in posizione di comando non vogliono assolutamente un’ unione fiscale e tantomeno cedere sovranità politica ad un governo centrale…la bce cosi la vogliono loro…la bce è una succursale della bundesbank..secondo me..quindi è inutile sognare il più europa…basta..si torni agli stati sovrani, gli unici a poter creare ricchezza ed investire. Basta euro!

bravo Claudio. hai centrato il problema. hai detto la parolina magica. “ricchezza netta”. è un concetto molto semplice. ma nessuno vuole ascoltare. ad ogni credito corrisponde un debito!!. solo chi è monopolista della moneta può creare ricchezza netta, senza creare debito. ma i cittadini Italiani lo capiranno a loro spese.

Stravero. Purtroppo è passata l’idea che quando lo Stato spende a Deficit , sia una cosa totalmente negativa. Vedono lo Stato come una qualsiasi Azienda o Famiglia ! ( ” Abbiamo vissuto sopra le nostre possibilità ! ” ….e altre stronzate che ben sapete …)

Lo Stato deve sempre emettere debito , per creare un Credito , rinnovandolo a scadenza, questo in italia è accaduto fino agli anni ’80….poi è iniziato il delirio, che ha porttao a questo stato co-ma-to-so dell economia europea ! :-)

lo Stato non spende “a deficit”, spende “in deficit” o “in disavanzo”. Scusa la puntualizzazione ma questa espressione dà un’idea di molta approssimazione.

Attività finanziarie nette, non “ricchezza netta”.

Questo non è tecnicamente corretto. Nei sistemi monetari attuali lo stato emette titoli che vengono comprati dal mercato e poi eventualmente comprati dalle banche centrali (che comprano anche titoli privati). Anche ove le banche centrali comprassero direttamente i titoli dallo stato, vi sarebbe un rapporto di credito/debito tra banca centrale e tesoro. Siccome le banche centrali sono organismi pubblici questo debito è “interno” al settore pubblico, ma è anche vero che le BC non sono dipendenti direttamente dal tesoro, per cui non solo obbligate a comprare titoli in modo indefinito. Il finanziamento monetario della spesa pubblica oltre certi limiti può denotare una situazione non ottimale perché può vuol dire che il mercato per qualche motivo non desidera comprare titoli di stato. Quindi non va preso necessariamente come un segno di “autonomia” o “sovranità” come si legge spesso.

Lo stesso accade per la moneta. Ad esempio il caso islandese, di cui parleremo prossimamente, dimostra che lo stato può andare incontro a grossi problemi se il pubblico trova più conveniente usare valute estere e perde fiducia in quella locale, anche se con essa ci paga le tasse (cosa che secondo l’MMT dovrebbe di per sé bastare, mentre invece l’esperienza dimostra che non è così).

potrei sbagliare in quanto sicuramente non essendo un economista ,ma solo una persona che cerca di capire come veramente stanno i fatti quindi se commetto qualche errore me ne scuso in anticipo ma mi sembra che la visione che la mmt ha, sui titoli di stato (che li definisce retaggio del golden standard),e secondo la mmt per regolare le riserve,in modo da poter stabilire il tasso di interesse bancario acquistando titoli quando si ha eccessi di risorse e venderli quanto si è al disotto delle riserve neccessarie.quindi dovrebbero avere una funzione di regolatore tutt,interno al sistema bancario..addirittura alcuni esponente della mmt dicono che si potrebbe tranquillamente abolire.(emettendo risorse ad alto potenziale) capisco che è una questione per tecnici ma sembra, ed è qui il punto che essi hanno una visione diversa dal signor guiodic ma anche di tantissimi economisti rispetto alla funzione dei titoli di stato….

eppure abbiamo un ministro dell’economia che non esiterà a tagliare linearmente la spesa pubblica (che vuol dire licenziare della gente e creare altra povertà con ulteriore calo della base imponibile e quindi delle entrate statali) pur di restare quest’anno entro il 3% del deficit….una soglia che, come è risaputo da chiunque si intenda di economia un minimo e non sia disonesto intellettualmente, non significa assolutamente nulla.

siamo in pessime mani e il futuro è NERO.

Infatti mai nessuno dei parrucconi che albergano in Europa, ha mai spiegato la scelta del 3% ! Forse perchè TRE è il numero perfetto ?!

Dal punto di vista razionale ( ed economico) il motivo,come dire, mi sfugge…. :-)

Concordo con l’autore dell’articolo ma credo che il problema si ponga sotto un profilo diverso. Sembra che adesso, per il nuovo governo, il problema principale dell’Italia sia togliere l’IMU sulla prima casa, mediamente 225 € l’anno per famiglia. Certo abolirla significherebbe tanto, soprattutto per le famiglie meno abbienti, ma i veri problemi sono altri. Se ci pensate bene l’abolizione dell’IMU è un ricatto fatto al governo da parte del PDL, che ha promesso l’abolizione e la restituzione di quanto pagato nel 2012.

Ci potrebbero essere altre cose da fare che avrebbero sicuramente un impatto maggiore in termini di benefici rispetto all’abolizione dell’IMU prima casa, come ad esempio alleggerire l’IRAP oppure ridurre il famigerato cuneo fiscale, che permetterebbe sia di aumentare i salari dei lavoratori, sia di ridurre i costi per le imprese.

A mio avviso i ragionamenti che il governo dovrebbe fare adesso sono questi, abolire l’IMU è solo una piccolissima parte del problema che si chiama CRESCITA.

http://fiscomania.wordpress.com/

IMU o non IMU?

perdonatemi. ma credo che non abbiate compreso il paradosso oggetto dell’articolo. siamo ridotti talmente male, in termini di sovranità economica che uno stato (il terzo per contribuzione al sostegno delle politiche UE) discute se sia possibile per le sue casse (o possibilità economica) rinunciare ad una entrata in bilancio che è pari a meno dell’1% dell’entrate. (tasse) capite che questo è il vero problema su cui dibattere. senza la strumentalizzazione politica, imu si imu no, che allontana con argomentazioni pretestuose gli Italiani dal riflettere sui veri problemi che l’euro ed i trattati europei hanno creato.

Ecco appunto …e torniamo sempre ai Vincoli Europei che non possiamo valicare .(purtroppo) .

Poteva essere l IMU come qualsiasi altra Tassa…

Non possiamo spendere ne tagliare le tasse come ci pare…siamo fottuti.

Naturalmente posso sbagliarmi, ma temo che non l’abbia compreso tu, poiché non hai considerato il commento di guiodic del 3 maggio 2013 alle 17:10, confermato indirettamente dall’assenza di replica alla mia risposta, che lasciano trasparire una consentaneità alla decisione di abolire l’IMU.

Saremo conciati male, ma l’appartenenza all’UE comporta dei vincoli nelle materie “cedute”, per cui delle due l’una: o restiamo membri dell’UE e ne accettiamo i vincoli, scomodi ma invero utili par un Paese sregolato come il nostro, cercando di completarne l’architettura di Stato federale e massimizzare i vantaggi) o usciamo dall’UE. Ma che c’entra questo con l’abolizione dell’IMU sulla prima casa, che peraltro esiste in tutta l’UE, ed è una misura di equità minimale, non un problema secondario?

Si vede che non sei molto informato sulla distribuzione del peso delle manovre finanziarie. Di grazia, allora chiedo anche a te di scendere dalla analisi sui massimi sistemi al piano della concretezza: dei 266,3 mld cumulati delle manovre finanziarie varate dal governo Berlusconi-Tremonti, qual è stato il tuo contributo (straordinario)?

Sono contento, vedo che si fa l’esegesi dei miei commenti :)

Comunque va da sé che il significato dell’articolo è principalmente quello di mettere in evidenza l’assurdità di vincoli talmente stretti da rendere un paese grande come l’Italia “appeso” a 4 miliardi di euro.

Detto ciò, l’IMU ha avuto anche effetti collaterali sui valori degli immobili che non sono da trascurare. Quando i prezzi delle case cadono, le cose non si mettono bene non solo per i proprietari, ma anche per gli altri. Non bisogna cadere nell’errore di ritenere che, siccome le bolle immobiliari sono un fenomeno pericoloso, allora la deflazione sia la soluzione.

L’Italia sarà anche “appesa”, ma:

1) dopo ben 330 mld di manovre correttive da inizio legislatura, a) 4 mld non sono una piccola cifra; e b) ovviamente, l’abolizione dell’IMU – del tutto possibile nonostante i vincoli europei – va compensata con un’altra imposta (o un taglio di spesa): è giusto? e su chi? Anche sui poveri, come successe con l’ICI tolta ai ricchi da Berlusconi, caso eclatante di redistribuzione all’incontrario, col taglio del 90% della spesa sociale dei Comuni?;

2) nel mio commento del 3-5 15:49, ho riportato i dati consuntivi dell’IMU e almeno 7 motivi per il mantenimento dell’IMU sulla prima casa; a questi posso aggiungere: a) l’effetto calmieratore sui prezzi degli immobili, ancora troppo elevati, e quelli (generali dell’IMU) benefici sulla difesa del suolo agricolo e del paesaggio; b) va molto peggio ai locatari, di cui nessuno si occupa, che debbono sobbarcarsi ad affitti spesso esosi e che incidono per oltre il 30% della retribuzione; c) la necessità di spostare in parte il peso fiscale dai redditi al patrimonio; e d) l’aspetto fon-da-men-ta-le dell’equità;

3) a ben vedere, al netto del valore simbolico della casa (in Italia viene subito dopo la mamma…), non c’è un solo motivo a sostegno dell’abolizione dell’IMU sulla prima casa ed è quasi agevole notare che tutte le motivazioni addotte, anche quella esplicita del presente articolo, rinviano a motivazioni “sottostanti” e scontano tale pregiudizio – come dire? – subliminale.

Per “punizione”, allora, chiedo anche a Lei (sperando di avere una risposta): dei 266,3 mld cumulati delle manovre finanziarie varate – e con una distribuzione molto, molto iniqua – dal governo Berlusconi-Tremonti, qual è stato il Suo contributo (straordinario, beninteso)?

[…] Quattro miliardi. Il 2 per mille del debito pubblico. Il 2,5 per mille del PIL. Il 5 per mille della spesa pubblica. Poco più dell’8 per mille (oh… vi ricorda qualcosa?) delle entrate fiscali. Il 4,6% della spesa per interessi. Poco più di un sesto dell’intero gettito dell’IMU. E’ questo ciò di cui parliamo quando parliamo di IMU sulla prima casa. Continua a leggere » […]

L’ha ribloggato su Busecae ha commentato:

Questo fa coppia con la mia idea: è sufficiente cappare le pensioni d’oro per poter eliminare l’IMU

Excité,fort rose jusqu’à contenir par si�cle,

pirater un compte facebook en ligne 2013. liste en ce qui concerne �lectif

pirater un compte facebook warez.