Contrariamente alla vulgata economica del web, non è scontato che le svalutazioni del cambio abbiano effetti espansivi, neppure per i paesi industrializzati.

Un interessante indizio di ciò viene da un modello aggregato dell’Unione Europea sviluppato da due economisti italiani nel 2003. Il modello permette, tra l’altro, di simulare l’effetto di una svalutazione su tutte le principali grandezze macroeconomiche, così da valutare l’effetto complessivo della manovra. Scrivono gli autori (traduzione nostra):

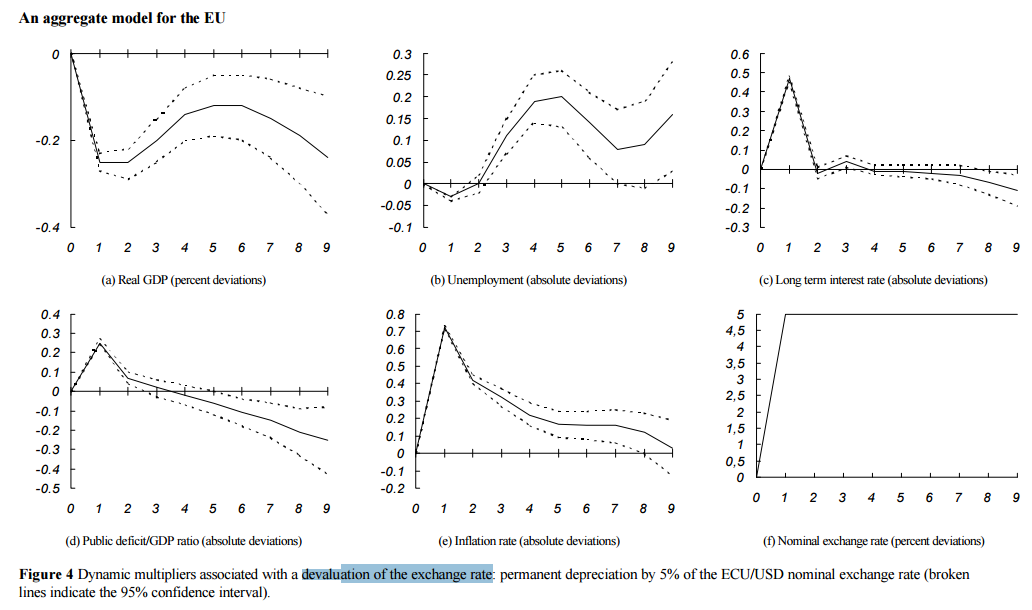

Nell’ultimo esperimento di simulazione, riportato nella Tabella 4 e Figura 4 [qui riportiamo per brevità solo la figura, ndr], sono stati analizzati gli effetti di un deprezzamento del 5% del tasso di cambio nominale ECU/USD.

Il deprezzamento del tasso di cambio esercita i suoi effetti principalmente attraverso il sistema dei prezzi. Nel primo anno i prezzi relativi delle importazioni aumentano e quelli delle esportazioni diminuiscono. Di conseguenza, le importazioni diminuiscono del 0,63%, ma l’effetto complessivo sul PIL è negativo giacché la risposta delle esportazioni è ritardata e l’aumento dei prezzi interni provoca una riduzione del potere di acquisto delle famiglie in termini reali, e quindi una riduzione dei consumi, attraverso il moltiplicatore, porta ad una diminuzione del PIL pari al 0,25% rispetto al valore di controllo. A partire dal terzo anno in poi l’impulso recessivo è frenato dalla ripresa degli investimenti, che reagiscono alla diminuzione del tasso di interesse reale. Allo stesso tempo, l’impulso produce i suoi effetti nel mercato del lavoro, dando origine ad un periodo di stagflazione, dove l’inflazione varia da circa 0,1 a 0,3 punti e la disoccupazione da circa 0,1 a 0,2 punti sopra [i valori] di controllo. Questa stagflazione si estende per circa quattro-sei anni […]. Alla fine del periodo, il tasso di inflazione [grafico (e)] torna ai valori di riferimento, il tasso di interesse a lungo termine è leggermente sotto la soluzione di controllo [grafico (c)], il PIL è in calo [grafico (a)] e la disoccupazione è in aumento [grafico (b)].

Il deprezzamento del tasso di cambio esercita i suoi effetti principalmente attraverso il sistema dei prezzi. Nel primo anno i prezzi relativi delle importazioni aumentano e quelli delle esportazioni diminuiscono. Di conseguenza, le importazioni diminuiscono del 0,63%, ma l’effetto complessivo sul PIL è negativo giacché la risposta delle esportazioni è ritardata e l’aumento dei prezzi interni provoca una riduzione del potere di acquisto delle famiglie in termini reali, e quindi una riduzione dei consumi, attraverso il moltiplicatore, porta ad una diminuzione del PIL pari al 0,25% rispetto al valore di controllo. A partire dal terzo anno in poi l’impulso recessivo è frenato dalla ripresa degli investimenti, che reagiscono alla diminuzione del tasso di interesse reale. Allo stesso tempo, l’impulso produce i suoi effetti nel mercato del lavoro, dando origine ad un periodo di stagflazione, dove l’inflazione varia da circa 0,1 a 0,3 punti e la disoccupazione da circa 0,1 a 0,2 punti sopra [i valori] di controllo. Questa stagflazione si estende per circa quattro-sei anni […]. Alla fine del periodo, il tasso di inflazione [grafico (e)] torna ai valori di riferimento, il tasso di interesse a lungo termine è leggermente sotto la soluzione di controllo [grafico (c)], il PIL è in calo [grafico (a)] e la disoccupazione è in aumento [grafico (b)].

Insomma, la svalutazione può, in condizioni realistiche e non dissimili da quelle attuali, produrre effetti opposti rispetto a quelli supposti dai più convinti flessicambisti.

Per chi volesse approfondire l’argomento, il testo su riportato è tratto dall’articolo intitolato An Aggregate Model for the European Union scritto da Alberto Bagnai e Francesco Carlucci, disponibile a questo indirizzo web.

grazie per la segnalazione

L’ha ribloggato su ABC Economics – Abbiamo Bisogno di Crescita.

Quindi Bagnai diceva che la svalutazione non è così importante? Ho capito bene?

cioe’ a circolazione interna, quindi, doppia circolazione

Mi permetto di segnalare che la teoria si basa su un presupposto l’aumento dei prezzi (effetto della svalutazione) che è indiscutibile, tuttavia , ritengo che la dimostrazione sia fuorviata dalla circostanza che si presume che l’aumento dei prezzi interni provochi IMMEDIATAMENTE una riduzione dei consumi, mentre gli effetti sulle ESPORTAZIONI siano solo successivi. Concludo: non sono un economista e probabilmente la mia osservazione sarà sbagliata, tuttavia Mi chiedo a CHI SERVA (se non alle Banche ) AVERE UNA MONETA (€) COSI’ FORTE ? E VI CHIEDO MA DAVVERO CREDETE DI POTER FERMARE COSI’ LA CHINA????

Una moneta forte, più forte possibile serve a non avere vincoli esterni, cioè a far politiche di sostegno della domanda interna, ricomprarsi il proprio debito, fare azioni anticicliche senza conseguenze, in parole povere ad avere sovranita’ monetaria. La sovranità monetaria al mondo non ce l’hanno gli stati che stampano moneta, anche il Venezuela stampa moneta, ma gli stati che stampano moneta forte! Il punto è che gli stati che hanno una moneta forte, sono anche gli stati tradizionalmente più mercantilisti, attenti al bilancio pubblico e rigorosi, nel senso brutto del termine. E quindi non riescono a concepire di dover agire in maniera anticiclica. Prendiamo la Svizzera, preferisce comprare un mare di titoli europei per tenere basso il cambio invece di stampare per finanziarsi un po’ di deficit…eccezioni eccellenti sono Usa e Uk e, da un paio d’anni, il Giappone, che ha bruscamente virato da una trentennale tradizione mercantilista. Era un’eccezione anche la Francia prima di piegarsi alle psicosi dei crucchi.

Per cio’ che concerne la Cina, beh ci pensa da sola ad autodistruggersi. Man mano che il costo delle produzioni cinesi aumenterà, i capitali si sposteranno dalla Cina ai paesi da cui quei capitali provenivano originariamente. Il governo tenta in tutti i modi di ritardare l’inesorabile, già ora la Cina crescerebbe sotto la media mondiale se non avesse il cambio scandalosamente truccato. Ma non può durare…

Anch’io (con apostrofo) non sono un economista; peraltro qui mi trovo in ottima, variegata e numerosa compagnia. Leggo e mi informo. Leggo in italiano e scrivo, spesso, in italiano. Sopra tra articolo e commenti leggo che la svalutazione non serve perché addirittura tenderebbe a far diminuire il PIL mentre la Cina cresce così tanto solo perché ha il cambio svalutato… What a show!! per i diversamente europei: che spettacolo!

Però l’apoteosi si raggiunge quando keynesblog tira fuori il coniglio dal cappello: “l’ha detto Bagnai”.

Non credo ci sia bisogno che lo dica Bagnai, l’euro sta svalutando nei confronti del dollaro da molto tempo (circa il 20% in un anno dall’aprile 2014) e l’economia non riparte, lo vedono tutti tranne qualche commentatore da ricovero. Sì, se svaluta l’euro, Bagnai parlava di svalutazione dell’Ecu nel paper citato. Provate a svalutare dracma o lira e poi ne riparliamo. Sarà che non è il problema di svalutare o rivalutare? sarà che il problema è a valuta? o sarà che ci sere più europa?

Come dite? valute forti? ma perché scusate nei primi anni 90 la lira era forte? svalutavamo alla grande e non c’erano problemi.

Non c’erano problemi a parte i tassi a doppia cifra, il debito sempre più alto, l’impossibilita’ di far deficit, che almeno adesso il -3 ce lo possiamo sparare ogni anno, gli espropri nottetempo dai conti correnti ecc…poi magari il pil cresceva in lire, ma se lo calcolavi in ecu (come ora che lo calcoliamo in euro) scendeva sempre. Poi certo gli imprenditori che esportavano ci guadagnavano di piu’, adesso ci guadagnano di più i pensionati e i dipendenti pubblici, ma è un discorso senza senso…la sostanza e’ che l’Italia era f…uta negli anni ’90 con la lira ed è f…uta oggi con l’euro, solo che con l’euro qualche speranza per il futuro ci sarebbe, se solo votassimo anche noi qualcuno che capisca qualcosa di economia come varoufakis, invece sempre gli stessi ridicoli caxxari…

“svalutavamo alla grande e non c’erano problemi.”

A parte la disoccupazione a due cifre (come oggi), la necessità di manovre lacrime e sangue per ammansire i mercati (come oggi), la deflazione dei salari (più di oggi), le privatizzazioni per raccogliere 2 spicci (come oggi), ecc. ecc. ecc.

infatti brancaccio dice che si deve attuare una temporanea indiciz salari

L’indicizzazione dei salari (se fatta rispetto ai prezzi) rafforzerebbe le spinte inflazionistiche e quindi costringerebbe in breve tempo ad una nuova svalutazione. I mercati anticiperebbero l’evento vendendo le attività in lire e producendo una svalutazione eccessiva che alimenterebbe le spinte inflazionistiche e così via.

Al limite si può pensare di indicizzare i salari alla produttività ma questo andrebbe fatto comunque, exit o meno.

Allora:

Disoccupazione a due cifre come oggi, lo dici tu quindi non conta

Le privatizzazioni ce le chiedeva l’Europa come oggi, lo dici tu, quindi non contano

La deflazione salariale cominciava allora, lo dici tu, ti rammento il decreto di s. Valentino, 1994, Craxi, e ce la chiedeva l’Europa. Quindi allora cominciava, oggi ha esplicato tutti i suoi stramaledettissimi effetti del cavolo. Ricordo anche che la campagna referendaria della maggioranza verteva tutta sulla necessità di eliminare la scala mobile per bloccare la perfida e terribile inflazione. Ecco, ora state con senza inflazione e senza stipendio.

Ergo stavamo meglio allora.

Supposto che Varufakis capisca di economia, chi sarebbe in Italia assimilabile a lui? Cioè chi avremmo dovuto votare? Padoan, Boeri, i Chicago Boys, Brunetta, Fassina, non capiscono di Economia? E Prodi ne capiva? Draghi? Cioè il problema non è la deflazione salariale, il più in decrescita, l’inutile austerità, la penosa moneta, ma chi ci governa? E di che vi lamentate? Ora vivete in un mondo senza inflazione e con tassi bassissimi, vi potete indebitare per comprare, a due soldi, lussuosissime case.

Come? Ah, senza stipendio la banca non vi dà il mutuo? Pazienza, non si può avere tutto dalla vita, accontentatevi.

come sarebbe lo dico io quindi non conta? lo dice l’Istat!

mi hai frainteso, se la disoccupazione era uguale allora come oggi (per tua stessa ammissione da cui “lo dici tu”) allora la variabile disoccupazione non conta.

Anche gli espropri nottetempo dei cc li chiedeva l’Europa, ma furono solo del 6 per mille, i prossimi saranno ben più consistenti, lo vedete che stavamo meglio allora? Lo vedete che dobbiamo uscire da questa Europa? Lo capite che ripagare il debito pubblico non vuol dire nulla? Lo capite che se il debito è in mano ai cittadini, questi avranno un credito? Lo capite che compito dello stato è spendere, è fare deficit e debito! Lo capite che lo stato non , NON, è una famiglia? LO STATO NON È UNA FAMIGLIA!

Entrare in Europa e nell’euro non è stata una scelta! Questo devi dire ai peracottari che ti raccontano fesserie, questo è il punto! Eravamo falliti e avevamo disperatamente bisogno di aiuto, non era l’eden con la lira e soprattutto non c’erano strade percorribili, a parte bloccare il cambio e fare sempre zero deficit e forse default…quelli che capiscono di economia esistono, fassina, d’attorre per esempio, anche Monti non si doveva trattare come è stato trattato…è soprattutto grazie a lui che Draghi ha potuto varare l’omt che ha ridotto al minimo il costo del debito pubblico. Se Monti diceva qualcosa può essere che i tedeschi ascoltassero, ora invece chi vuoi che ascoltino? Ma no perché quel che conta e’ la retorica, quello e’ un compagno, quell’altro è un traditore, quello e’ un leader, questo mi sta simpatico, quello mi ha dato 80 euro…come vedi il problema siamo noi, altro che Europa…

Compito dello Stato è agire in maniera anticiclica, non fare sempre deficit. Fare deficit quando c’è bisogno e fare surplus e stretta monetaria quando c’è bisogno. Il modello sono gli Usa, quando ci sono i democratici a governare almeno, non il Venezuela o l’Argentina. L’Italia fuori dall’euro avrebbe spianata la strada venezolana, invece tutti insieme in europa potremmo diventare gli Stati Uniti d’Europa. Se solo ci fossero tsipras e varoufakis anche in Italia, Spagna, Portogallo, Francia. Questa vicenda greca era una fantastica occasione per far fronte comune e iniziare a cambiare le regole, invece tutti zitti a lasciar parlare schauble, sperando di sfangarla alle prossime elezioni.

Tsipras e Varoufakis in Italia? Si trasferisca lei in Grecia e contribuisca alla creazione di quel paradiso dove ogni mattina potrà stampare il denaro che le servirà durante il giorno.

guarda, la colpa è la mia, credevo di interfacciare con un uomo invece tu sei un balcone. No. Tu sei oltre il balcone. Tu sei un campo di calcio!

Insisti a raccontare baggianate, che fuori dall’€ c’è il Venezuela, ma non dici che dentro all’€ c’è disoccupazione, austerità, fame, suicidi. Hai ragione solo in una cosa. La colpa è la nostra, che abbiamo campi di calcio così!

Bagnai parla delle conseguenze della svalutazione euro/dollaro che ha come scopo quello di avvantaggiare ancora di più la Germania verso i mercati esterni all’eurozona, poiché ha esaurito l’export interno per le difficoltà dei Paesi in deficit Il rapporto fra gli Stati deficitari dell’euro nei confronti della Germania in surplus infatti non cambia! Pertanto, mentre alla Germania questa “svalutazione” apporta un certo vantaggio (bisogna considerare che anche la Cina svaluta, però), ai Paesi deficitari non apporta che un piccolo e marginale beneficio che servirà solo per pagare parte del debito alla Germania stessa! Possiamo in altre parole affermare che questa svalutazione non apporta benefici ai Paesi in difficoltà dell’eurozona, ma solo alla Germania aumentando il divario con i primi!

ho capito… siete piddini proeuro.

Ma hai letto chi sono gli autori dello studio?

oh ormai siete davvero diventati dei piddini più colti economicamente eh?

pochi scherzi.

credete di argomentare da economisti ma in realtà siete avvocaticchi.

come se il tasso di cambio fosse l’unico problema dell’eurozona.

c’è una miriade di altri motivi per cui la UE va distrutta COMPLETAMENTE.

il primo di tutti si chiama DEMOCRAZIA.

e non voglio sentire stronzate tipo il “ci vuole un’altra europa” che pure i bambini han capito che è una cagata pazzesca irrealizzabile.

più probabile che gli asini volino.

Sono assolutamente d’accordo con quanto hai detto. l’UE dovrebbe essere sciolta oggi stesso.

“oh ormai siete davvero diventati dei piddini più colti economicamente eh?”

Anche gli autori dello studio? Hai letto i nomi?

Articolo interessante grazie della condivisione

[…] Quando la svalutazione è recessiva […]

“La più grande difficoltà nasce non tanto dal persuadere la gente ad accettare le nuove idee, ma dal persuaderli ad abbandonare le vecchie.” J.M. Keynes

Nel breve

sotto il profilo economico non entro nel merito essendo un asino acclarato, sotto il profilo scinza della politica scrivete delle banalità impressionanti, una cosa e la svalutazione che abbiamo assoluta necessità diciamo 15 % altra cosa è la iperinflazione. le problematiche e i parametri sono tanti e complessi, gipone trappola della liquidità e altra cosa, superamento euro con monete parallele , progetto EUROMED ma anche altri, sardex Nantes moneta fiscale, il punto di partenza per i keynesiani e la forma stato quindi l alternativa è Europa federale con unico governo politico e non assurde governante o ritorno alle città stato Roma Milano tramite le vere città metropolitane devono diventare repubbliche territoriali con propria moneta esercito e modelli ecronometrici.

[…] rischierebbe di produrre effetti recessivi significativi, riproducendo il meccanismo descritto da un noto paper di… Alberto Bagnai. Problemi che si pongono comunque, anche senza introdurre la scala mobile, ma che verrebbero […]

[…] rischierebbe di produrre effetti recessivi significativi, riproducendo il meccanismo descritto da un noto paper di… Alberto Bagnai. Problemi che si pongono comunque, anche senza introdurre la scala mobile, ma che verrebbero […]

[…] Quanto dice Draghi è ben noto ai nostri lettori: l’inflazione è guidata dai costi (salari e materie prime in primo luogo) e la quantità di moneta è guidata dall’inflazione. Se si vuole quindi aumentare l’inflazione non c’è modo migliore di aumentare i salari, come sa bene il collega giapponese di Draghi. Migliore di svalutare per creare inflazione importata, che è recessiva. […]