Dopo aver mostrato che la quantità di moneta è legata alla domanda di prestiti, siamo ora pronti ad esporre la Teoria della Moneta Endogena, secondo la quale i prestiti creano i depositi e i depositi creano le riserve in moneta legale.

5. La moneta “endogena”

Per illustrare come la moneta viene creata dal sistema creditizio, partiremo da un esempio semplice, ma estremamente istruttivo, che ci permetterà di capire che la moneta è un “segno” rappresentativo di una “promessa di pagamento” da parte dell’emittente e di un “potere d’acquisto” in mano a chi la detiene.

Supponiamo che il signor A, proprietario di un mulino che produce farina, chieda al signor B un prestito di 100 euro. Il signor B tuttavia non possiede al momento contante e firma un foglio di carta con su scritto “pagherò 100 euro a chi si presenterà con questo foglio”. Poiché il signor B è persona notoriamente affidabile, il signor A considererà quel foglio un valido sostituto temporaneo dei 100 euro. A lo girerà ad un altro soggetto (ad esempio un macellaio, che conosce anch’egli l’affidabilità di B), che lo girerà ad un altro ancora (ad esempio un fruttivendolo), che lo girerà ad un terzo, ad esempio un panettiere. Il panettiere ha bisogno di farina e la compra dal signor A, pagando in parte con il “pagherò” emesso dal signor B. Quindi il signor A tornerà dal signor B e gli restituirà il “pagherò”, estinguendo così il debito. A questo punto il signor B semplicemente lo straccerà, distruggendo la moneta precedentemente creata.

Si noti che il signor B non ha mai avuto davvero bisogno di possedere 100 euro. Né, al momento in cui ha emesso il “pagherò”, era obbligato a sapere quanto possedeva precedentemente. Doveva solo fidarsi del signor A.

La moneta è un cioè un “IOU” (I Owe You, “io ti devo”), viene creata con i prestiti e distrutta con la loro restituzione.

Che la moneta sia una “promessa di pagamento” è sempre stato chiaro ai banchieri centrali. Sulle sterline inglesi viene esplicitamente dichiarato “Prometto di pagare al portatore su domanda la somma di … sterline”:

Per comprendere quindi come funziona realmente il sistema monetario dobbiamo partire dall’idea che siano i prestiti a creare la moneta.

Nella realtà economica la questione quindi diventa: da dove le banche commerciali ottengono la moneta per i prestiti? La risposta è che, a livello aggregato, la creano “dal nulla”. Esse aprono cioè delle linee di credito dalle quale le imprese attingono per iniziare la produzione. Le banche nel loro insieme non sono quindi vincolate nel concedere prestiti dall’ammontare del denaro precedentemente depositato.

La sequenza logica funziona esattamente al contrario rispetto alla TQM: le banche concedono prestiti, con i quali gli imprenditori investono, pagano le famiglie e queste depositano i soldi nella banche. Infine le imprese, grazie agli incassi realizzati con l’attività economica, restituiscono i prestiti e quindi la moneta inizialmente creata si “distrugge”. Gli incassi dell’attività economica altro non sono che il frutto delle vendite realizzate dalle imprese alle famiglie, le quali, come si è detto, hanno un reddito perché le imprese hanno pagato loro i salari (i dividendi in caso degli azionisti). E i salari (o dividendi) possono essere pagati solo perché le imprese hanno inizialmente chiesto e ottenuto un prestito alle banche.

Se le famiglie risparmiano una certa parte del reddito, le banche avranno dei depositi residui. Essi ammonteranno a una frazione del reddito percepito dalle famiglie, che a sua volta è il risultato del prestito iniziale. Ecco quindi perché i depositi sono una frazione dei prestiti. Invece che di moltiplicatore monetario, quindi, si può parlare di “divisore”.

Pertanto, a differenza di quanto comunemente si crede, i prestiti creano i depositi e non viceversa. Le banche non sono perciò un intermediario tra i risparmiatori che depositano denaro e coloro che chiedono i prestiti.

E’ questo in sintesi il cosiddetto “circuito monetario”, ossia la sequenza logica di fasi concatenate che scandiscono la produzione e lo scambio in un’economia capitalistica. Un’economia in cui le imprese usano la moneta “creata dal nulla” dalle banche per investire (comprare beni capitali) e pagare i lavoratori al fine di produrre le merci. Successivamente le imprese venderanno le merci sul mercato e con la moneta così ottenuta restituiranno i prestiti alle banche.

Questo semplice modello può essere poi arricchito per rappresentare il reale funzionamento dell’economia. Per motivi pratici il pubblico potrebbe desiderare dei mezzi di pagamento cartacei per le spese, invece che ordinare alla banca di effettuare un trasferimento a favore delle imprese. E’ questa l’origine dei “biglietti di banca”, cioè le banconote, prima che nascessero le banche centrali controllate dallo Stato.

Inoltre le banche, temendo l’insolvenza di alcune aziende e per assicurarsi un proprio profitto, chiederanno un prezzo per i prestiti concessi: il tasso d’interesse. Poiché sotto forma di liquidità la moneta può venire conservata (non necessariamente in forma cartacea, ma anche in conti correnti e depositi “liquidi”) le imprese si troveranno costantemente in debito con le banche. Per eliminare questo problema, le aziende emettono titoli (le obbligazioni) che vendono alle famiglie, ottenendo in cambio moneta: in questo modo sono in grado di ripagare le banche e si indebitano direttamente con le famiglie.

Infine, nasce l’esigenza di strumenti di pagamento definitivi che estinguano tutti i debiti, compresi quelli tra le banche, generati, ad esempio, dai trasferimenti dei clienti (si pensi ad un bonifico effettuato da una banca ad un’altra). Difatti una banca non può estinguere i propri debiti con un’altra banca emettendo la propria moneta bancaria, altrimenti godrebbe del privilegio di signoraggio. E’ quindi necessaria la moneta legale emessa da un’autorità terza: la banca centrale.

In effetti che questo sia lo scopo della moneta legale è chiaro leggendo quanto scritto su ogni dollaro americano: “This note is legal tender for all debts public and private” (questa banconota è a corso legale per [estinguere] tutti i debiti, pubblici e privati).

Nella realtà i pagamenti interbancari non vengono effettuati con denaro contante, ma attraverso le riserve delle banche commerciali presso le banche centrali, che fanno comunque parte della moneta legale come le banconote e le monete metalliche. Nella maggior parte dei paesi le banche centrali richiedono una riserva obbligatoria minima (una frazione dei depositi), di cui abbiamo già parlato quando abbiamo descritto il moltiplicatore monetario. In alcuni (Gran Bretagna, Canada, Australia, Nuova Zelanda e Svezia) al contrario non è richiesta alcuna riserva obbligatoria, senza che ciò faccia crescere l’offerta di moneta all’infinito, come suggerisce il modello del moltiplicatore monetario.

L’esigenza per il sistema economico di ottenere una moneta legale dà quindi alla banca centrale il potere di fissare il suo prezzo: il tasso di interesse della Banca Centrale è perciò il riferimento per le banche quando concedono prestiti alle aziende. In questo quadro allora la banca centrale svolge un ruolo completamente differente rispetto a quanto sostenuto dalla TQM. Essa fissa un prezzo per la moneta legale che influenza il tasso d’interesse bancario.

La domanda di moneta, sensibile al tasso d’interesse, diminuirà o aumenterà in funzione di questo, dando quindi una certa efficacia alle politiche monetarie. A questo punto la banca centrale stamperà quanto effettivamente necessario a rispondere alla domanda di moneta legale, che sarà una frazione della moneta totale.

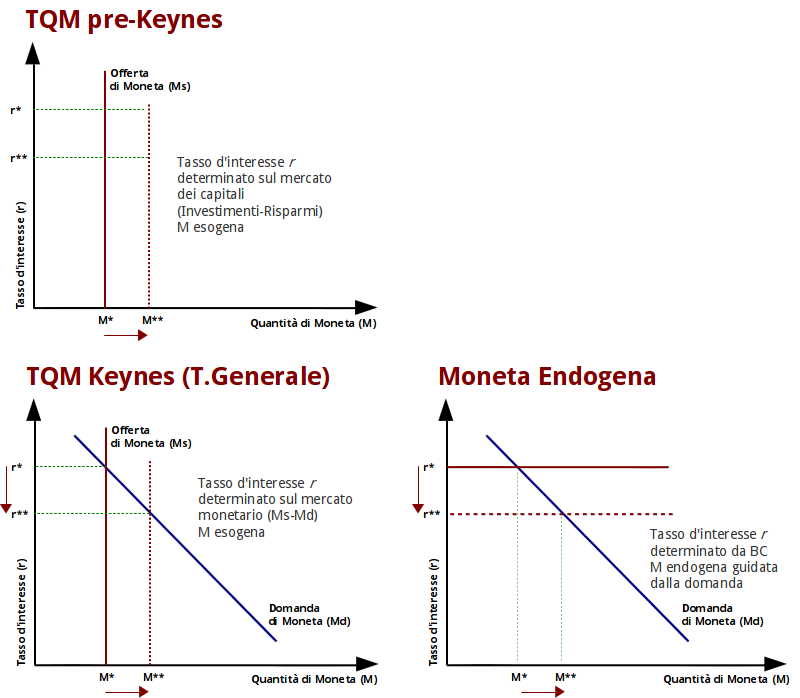

I due grafici seguenti illustrano la differenza tra la Teoria Quantitativa della Moneta e la Teoria della Moneta Endogena (qui ci riferiamo alla sua versione più semplice, l’ “orizzontalismo” sviluppato da Basil Moore sulla base delle osservazioni di Kaldor):

Nel caso della TQM, la Banca Centrale è in grado di controllare la quantità di moneta che non dipende in alcun modo dalla domanda, ma esclusivamente dall’offerta. Al contrario, nella Teoria della Moneta Endogena, la Banca Centrale non è in grado di controllare direttamente la quantità di moneta. Essa fissa il tasso d’interesse al quale rifinanzia le banche con la moneta legale e tale tasso d’interesse influisce su quello effettivamente applicato dalle banche ai clienti. A tale tasso d’interesse bancario la domanda di moneta “tirerà” una certa offerta. Se la Banca Centrale riduce il tasso d’interesse, e di conseguenza lo riducono anche le banche, la domanda aumenterà e quindi aumenterà anche l’offerta. La Banca Centrale deve essere sempre pronta a fornire la liquidità in moneta legale necessaria, pena l’insolvenza del sistema finanziario.

Si noti tuttavia che, durante una crisi, il fatto che la BC sia in grado di diminuire il tasso d’interesse sulla moneta legale non implica che le banche riducano nella stessa misura il tasso d’interesse bancario, né che esse siano più propense al rischio (esse possono cioè sempre razionare il credito se temono l’insolvenza dei propri clienti), né che la domanda di prestiti aumenti di conseguenza nel caso in cui gli imprenditori abbiano aspettative negative sul rendimento degli investimenti. In ogni momento, insomma, è il rapporto tra le banche e chi richiede i prestiti a determinare la quantità di moneta nel sistema economico. Gli economisti spesso usano le metafore “non si può spingere una corda” e “il cavallo non vuole bere” per descrivere quelle situazioni in cui la politica monetaria “rilassata” della banca centrale non si dimostra abbastanza efficace per far riprendere il ciclo del credito.

L’affermazione che le Banche Centrali non siano in grado di determinare la quantità di moneta può sembrare molto azzardata, ma l’esperienza lo conferma. Nel grafico seguente, che abbiamo già mostrato nella scorsa puntata, la retta orizzontale azzurra rappresenta l’obiettivo di crescita di M3 fissato dalla Banca Centrale Europea (4,5% annuo). Come si può notare, M3 è quasi sempre cresciuta a ritmi notevolmente superiori all’obiettivo stabilito dalla BCE.

Riassumendo quindi sono i prestiti che creano i depositi e i depositi creano le riserve (in moneta legale). L’influenza della banca centrale sull’economia si realizza dunque fissando il tasso d’interesse, al quale essa deve poi accomodare la richiesta di moneta legale da parte del sistema.

Infatti, come sottolineato da Kaldor, l’autorità monetaria (la banca centrale) ha sempre il dovere di assecondare la domanda di moneta legale, pena l’insolvenza del settore finanziario.

Il tasso d’interesse non è quindi più, come per l’economia mainstream, il prezzo d’equilibrio tra investimenti e risparmio. La moneta può venire tesoreggiata, come sosteneva Keynes, non trasformandosi in investimento; i risparmiatori possono non comprare i titoli delle aziende ma mantenere liquidità; la stessa offerta di moneta è di per sé incapace di influire sull’ammontare delle masse monetarie. Nulla perciò assicura a priori che il ritmo dell’investimento sia sufficiente a mantenere la piena occupazione. Un’ “economia monetaria di produzione” è quindi un sistema scoordinato e “non-ergodico”, cioè un sistema in cui nulla ci riporta automaticamente all’equilibrio iniziale, una volta che ce ne siamo allontanati.

Questa descrizione del funzionamento del sistema monetario affonda le proprie radici in teorici come Wicksel, Shumpeter, Kaldor e in parte nel Trattato sulla moneta di Keynes. In Italia in particolare è stata elaborata da Augusto Graziani nella versione della Teoria del Circuito Monetario (insieme alla Scuola francese di Poulon, Parguez e Schmitt), in Inghilterra da Basil Moore nella sua versione detta “orizzontalista” e negli Stati Uniti da Hyman Minsky. Il neo-cartalismo (Modern Monetary Theory, MMT), secondo Marc Lavoie [link-inglese; link-italiano], afferisce anch’esso alla tradizione Post Keynesiana della moneta endogena, sebbene la MMT ponga un’enfasi sulla moneta legale decisamente più marcata rispetto agli altri “rami” della Teoria della Moneta Endogena.

6. L’inflazione e la crescita aumentano le masse monetarie

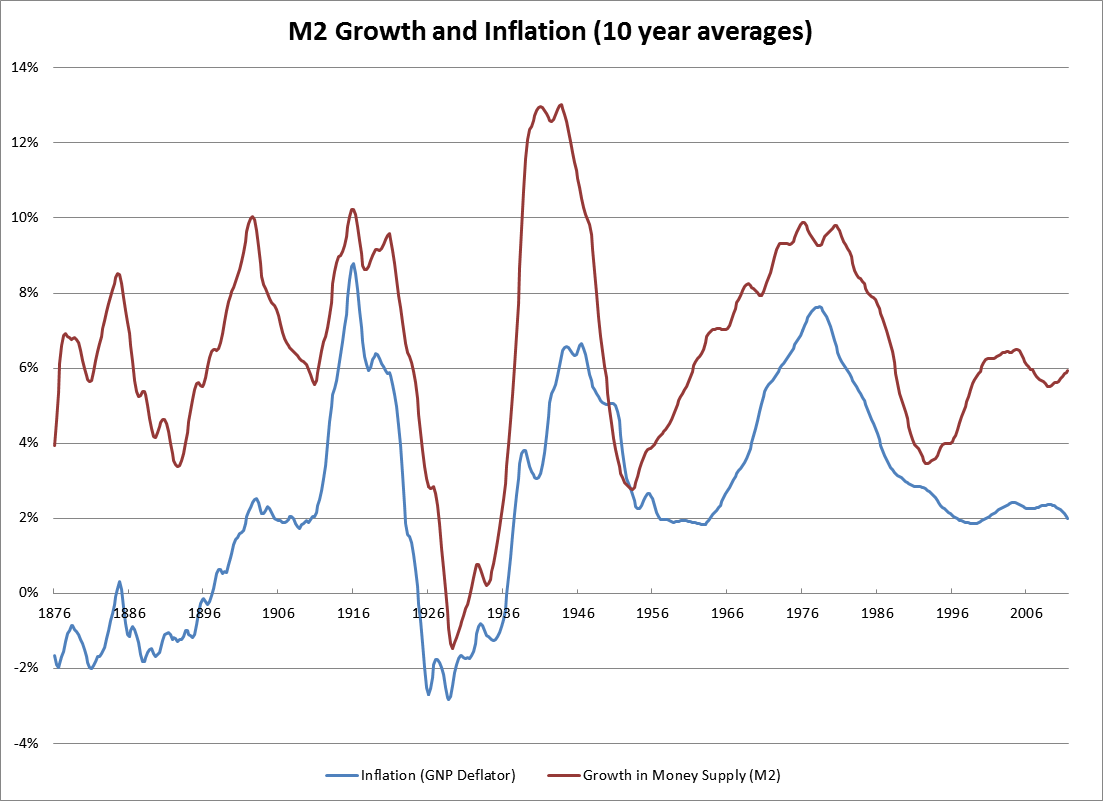

Tornando all’identità M×V=P×Q abbiamo quindi affermato che il livello dei prezzi P (insieme alla crescita del “PIL reale” Q) guida la quantità di moneta M. Troveremo quindi ancora una relazione tra le due grandezze, ma solo nel medio-lungo periodo, vale a dire quando gli effetti cumulati delle variazioni dei prezzi, insieme alle variazioni di Q e alle oscillazioni di V (velocità degli scambi), si ripercuoteranno sulla domanda di moneta e di conseguenza sulle masse monetarie. Difatti, se costruiamo il nostro grafico sulle variazioni delle due variabili misurate sul lungo periodo (10 anni), ritroveremo (approssimativamente) la correlazione perduta ma, come abbiamo visto, con nessi causali invertiti rispetto alla TQM:

Moneta M2 (rosso) e deflattore del PNL (blu), variazioni della media decennale, Stati Uniti

(in questo grafico tratto da Wikipedia si usa il deflattore del prodotto nazionale lordo come indice, che differisce generalmente poco rispetto all’indice dei prezzi al consumo).

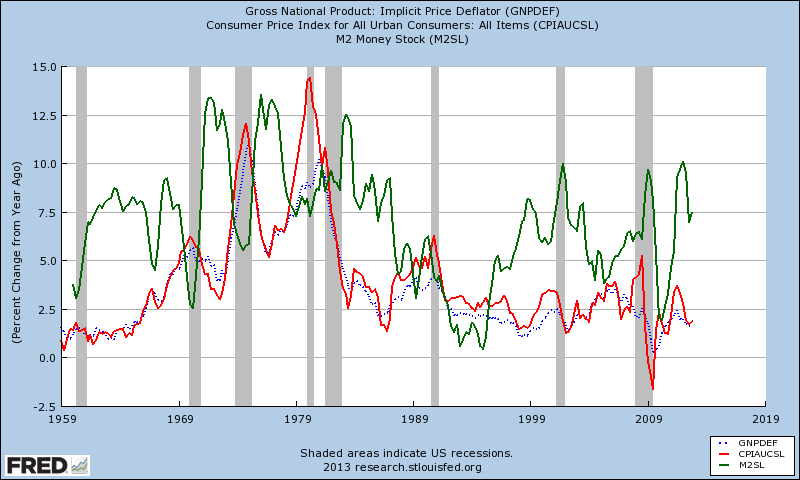

Torna utile un confronto con gli andamenti di breve periodo (1 anno):

Moneta M2 (verde), prezzi al consumo (rosso), deflattore del PNL (blu), variazioni anno/anno, Stati Uniti

Riassumendo la nostra sequenza:

- l’inflazione è guidata fondamentalmente dai costi (materie prime, energia, salari, ecc.);

- l’aumento dei prezzi P (e la crescita economica, che dipende dalla domanda aggregata) inducono l’economia reale a domandare più moneta alle banche;

- l’aumento dei prestiti aumenta la quantità di moneta M e crea i depositi secondo la regola del “divisore”;

- l’aumento di M rende necessario l’aumento della moneta legale emessa dalle banche centrali (riserve e moneta cartacea) che sarà a sua volta una frazione dell’intera moneta nel sistema.

Un’ultima nota: come accennato, Keynes nella Teoria Generale ha mantenuto la Teoria Quantitativa della Moneta, pur ampiamente rivisitata in modo tale che fosse valida solo nel lungo periodo. Tuttavia la Teoria della Moneta Endogena, sviluppata da Kaldor proprio come critica a Keynes, si adatta molto meglio al modello della Teoria Generale. Difatti, se per Keynes sono gli investimenti a creare i risparmi, è perfettamente logico attendersi che siano i prestiti a creare i depositi e non viceversa.

[continua]

[…] [continua] […]

” Il neo-cartalismo (Modern Monetary Theory, MMT), secondo Marc Lavoie [link], ”

http://economiapericittadini.it/article119 questo è in italiano l’articolo presente nel [link] che avete postato…potreste modificare il testo e metterci quello?

In più una precisazione:

“Marc Lavoie [link], afferisce anch’esso alla tradizione Post Keynesiana della moneta endogena, sebbene la MMT ponga un’enfasi sulla moneta legale decisamente più marcata rispetto agli altri “rami” della Teoria della Moneta Endogena.”

a)Lavoie è un circuitista canadese :)

b)Non sottolinea una “enfasi” nella moneta legale della MMT(questo è un parere spesso “denunciato” da Iodice) bensì Lavoie ne fa un problema di terminologie nell’espressione di concetti. Per esempio critica l’uso del termine “leveraging” nel descrivere l’operato del sistema bancario in funzione dell’emissione monetaria dello stato (peraltro questa è stata una “modifica” di Mosler alla teoria del circuito monetario accettata da alcuni circuitisti come lo stesso Parguez, meno da altri).

A tal riguardo(ed è indicato nel paper linkato poco sopra) Lavoie preferirebbe parlare di “inside money” e di “outside money” invece di leveraging(che “ricorda” di più il moltiplicatore monetario).

La critica di Lavoie è sulla forma, non sulla sostanza

Complimenti per il lavoro sulla moneta endogena, lo terrò ben presente :)

Il paghero’ di cui parlate all’inizio non crea (sostituti della) moneta è lo stesso titolo a circolare di mano in mano. Le banche creano moneta in virtu’ della riserva frazionaria che è una loro esclusiva peculiarità

Ma il punto pero’ è quello che spiegate senza accorgervene: la moneta è apparentemente “endogena” solo perchè ” La Banca Centrale deve essere sempre pronta a fornire la liquidità in moneta legale necessaria, pena l’insolvenza del sistema finanziario.”

Cioè solo perchè c’è qualcuno che crea base monetaria (cioè moneta vera e propria, non suoi sostituti) esogenamente

No, le banche non guardano “indietro” né le riserve né i depositi ma “aventi” la capacità di restituzione del debitore.

La moneta bancaria è moneta in quanto potere d’acquisto e promessa di pagamento, anche se non è una “attività finanziaria netta”.

La creazione della base monetaria è il risultato della creazione della moneta bancaria, non la sua causa. Come ogni monopolista o fissa il prezzo oppure le quantità. Nel caso specifico è impossibile fissare la quantità della moneta nel suo complesso, il sistema finanziario è in grado di creare nuovi strumenti di pagamento (assegni, cambiali, carte di credito, ecc.), e la moneta legale sarà una frazione risultante di tale moneta complessiva. Quindi quel che fa la banca centrale è fissare il prezzo e accomodare sulla quantità. Se vuoi puoi chiamare la moneta legale “esogena”, ma (al netto della spesa pubblica finanziata monetariamente) rimane comunque dipendente della massa monetaria creata dai rapporti di credito/debito nel settore privato. Tant’è che quando la BC ne stampa in eccesso, essa rimane in larga parte nei depositi delle banche commerciali presso la banca centrale e in ogni caso non si “moltiplica”.

“La creazione della base monetaria è il risultato della creazione della moneta bancaria, non la sua causa.”

questa affermazione è vera solo in virtù del fatto che la BCE garantisce che stamperà base monetaria. il giorno anzi il minuto in cui la BCE dice <> tutto il giochino si interrompe e si ritorna alla vecchia relazione (che peraltro ci ha accompagnato per secoli) in cui è la base monetaria la causa della moneta bancaria e non viceversa.

è peraltro mia opinione che questo articolo abbia scarsa utilità perchè si limita a descrivere il sistema creditizio che abbiamo oggi.

non discuto che sia importante a livello divulgativo far capire come gira il vapore nelle banche, ma sarebbe molto più interessante mettere a confronto i possibili sistemi creditizi alternativi con quello attuale, soprattutto alla luce delle recenti crisi.

ad esempio:

cosa succederebbe se la bce non espandesse la base monetaria?

oppure

come funzionerebbe l’economia senza la possibilità per le banche di creare moneta bancaria in misura superiore alle loro riserve?

o anche

un economia deflattiva sarebbe migliore o peggiore di quella attuale?

Come abbiamo cercato di spiegare, non può farlo, perché minerebbe il suo stesso scopo, la stabilità del sistema finanziario.

Questo non è il luogo dove fare discussioni storiche, ma ad esempio Goodhart spiega chiaramente che la moneta legale è sempre stata un monopolio pubblico e che lo stato (e poi le banche centrali) non hanno mai avuto veri limiti nell’emetterla (anche quando era legata all’oro e altri metalli preziosi). La semplice considerazione è la seguente: solo in particolarissime circostanze si è usato l’oro “grezzo” come mezzo di pagamento, poiché andava pesato, eventualmente sciolto, ecc. In realtà il valore della moneta legale, sebbene in oro o argento o alti metalli, era dato dalla legge, ovvero nei tempi antichi dall’effige del sovrano, mentre le zecche in mancanza di metalli preziosi usavano leghe con un contenuto di metallo prezioso minore, senza che ciò variasse il valore nominale della moneta.

In ogni caso non mi sembra il caso di fare l’analisi storica troppo lontana nei secoli. Le economie moderne funzionano da molto tempo sulla base della moneta “IOU”. Questo serve capire per analizzare l’economia attuale.

Probabilmente per farlo servirebbe uno stato di polizia. Stai dicendo fondamentalmente che io non posso firmare una cambiale…

Non capisco la storia del “guardare indietro”.

Facevo notare che il titolo di cui parlate e´ sempre lo stesso. La creazione di (sostituti della) moneta e´ altra cosa

Per il resto siete molto chiari “…nella Teoria della Moneta Endogena, la Banca Centrale non è in grado di controllare direttamente la quantità di moneta.” (aggiungerei) perche´ ha fissato il prezzo a cui e´ disposta a fornirne una quantita´, se vuole, infinita

“Probabilmente per farlo servirebbe uno stato di polizia. Stai dicendo fondamentalmente che io non posso firmare una cambiale…”

Una bella confusione! Il trasferimento della disponibilità di una somma di denaro non ha nulla a che fare con la creazione di sostituti della moneta.

Per rendere identiche le due fattispecie bisgnerebbe invece abolire la riserva frazionaria

Ma una volta abolita la riserva frazionaria, come mi impedisci di creare moneta “dal nulla” attraverso uno strumento come una cambiale? Senza parlare poi delle possibili conseguenze se effettivamente le banche a seguito di ciò razionassero il credito, come voi desiderate.

Con la cambiale non creo “moneta”: trasferisco semplicemente la disponibilità di denaro da una persona a un’altra fino alla scadenza. E ovviamente nulla rileva il fatto che io possa trasferirla, venderla, riscontarla, etc.

La creazione di moneta da parte delle banche si verifica perchè queste pur iscrivendo nel loro passivo i depositi come poste a vista in realtà li prestano. Una volta eliminata la riserva frazionaria, le banche presterebbero semplicemente depositi a vista. In pratica si passerebbe al sistema rappresentato dalla cambiale

Vabè, così è inutile discutere.

E´ inutile discutere perche´ non capite la differenza tra i due fenomeni

Ottimo articolo.

Solo una piccola precisazione di storia del pensiero economico: a proposito dell’idea che “un’ economia monetaria di produzione è quindi un sistema scoordinato e non-ergodico cioè un sistema in cui nulla ci riporta automaticamente all’equilibrio iniziale, una volta che ce ne siamo allontanati”, cioè dell’idea che la moneta sia “condizione di crisi’ in un sistema capitalista, la sua primogenitura è di Marx (Libro II) ed in parte di T.R. Malthus. Mi sembra di ricordare, fra l’altro, che tanto Graziani quanto i circuitisti francesi non abbiano fatto mai mistero di questa “filiazione”

La locuzione “economia monetaria di produzione” è stata coniata da Keynes e poi ripresa da Graziani. E dici bene che il concetto risale a Marx, come lo stesso Keynes sostenne:

@guidoic

“Come abbiamo cercato di spiegare, non può farlo, perché minerebbe il suo stesso scopo, la stabilità del sistema finanziario.”

più che minare il sistema finanziario dovrebbe lasciare libero il prezzo della moneta. in questo modo al posto che controllare il credito attraverso i tassi lo controlleresti attraverso l’espansione della massa monetaria. ad esempio la banca centrale potrebbe fissare un obiettivo di espansione dell’ 1% della base ogni anno. questo peraltro non è necessariamente pregiudizievole della stabilità del sistema bancario perchè la BCE potrebbe lasciarsi la possibilità di espandere la base monetaria oltre i limiti normalmente consentiti nel caso in cui ci sia una banca da garantire.

inoltre è questionabile che la stabilità del sistema bancario sia un valore da perseguire perchè più cerchi di annullare il rischio specifico più fai aumentare il rischio sistemico.

noi non ricerchiamo la stabilità nel settore degli elettricisti, ne si è mai sentito parlare del calzolaio centrale che agisce da prestatore di ultima istanza per i calzolai insolventi. magari se lasciassimo fallire qualche banca una volta ogni tanto non farebbe così male. oggi abbiamo un sistema in cui tutti sono sicuri e quindi le banche si prestano denaro tra loro con confidenza e proprio questa confidenza le porta in posizioni scomode in cui prestano più del dovuto a banche non esattamente sane. se in passato ogni tanto ci fosse stato il fallimento di una qualche grande banca avremmo avuto certamente un sistema finanziario più responsabile ed il fallimento di lehman non avrebbe provocato tutti i danni che ha provocato.

quando invece una banca centrale garantisce tutto e tutti nessuno si preoccupa più della controparte a cui si prestano i soldi.

“In ogni caso non mi sembra il caso di fare l’analisi storica troppo lontana nei secoli. Le economie moderne funzionano da molto tempo sulla base della moneta “IOU”. Questo serve capire per analizzare l’economia attuale.”

a parte il fatto che nel corso dei secoli si è visto di tutto, io non mi riferivo ad analisi storiche che seppur affascinanti hanno poca utilità, quanto piuttosto ad analisi prettamente economiche in cui confrontare il sistema attuale con altri eventuali sistemi. la descrizione del sistema attuale (anche se non concordo con tutto ciò che è scritto nei 4 articoli) è certamente lodevole, ma appunto secondo me limitata perchè dovrebbe ricomprendere una analisi delle possibili alternative ed analizzare le possibili alternative porta peraltro a raggiungere una conoscenza più profonda del sistema attuale.

“Probabilmente per farlo servirebbe uno stato di polizia. Stai dicendo fondamentalmente che io non posso firmare una cambiale…”

temo che qui tu ti stia ingannando.

io posso firmare una cambiale anche senza possedere una licenza bancaria o dei depositi ed esattamente come lo faccio io lo potrebbero fare anche le banche, senza chiaramente la necessità di scomodare lo stato di polizia. semplicemente queste cambiali non sarebbero utilizzate come moneta e dunque l’unica moneta in circolazione resterebbe quella emessa della banca centrale. inoltre vedremmo probabilmente un drastico calo nel rendimento dei depositi.

Cosa intendi? dovrebbe dire alle banche: “ehi, potete avere le riserve al tasso d’interesse che volete voi, il primo che arriva prende tutto l’1% di base monetaria che ho creato, gli altri si arrangiano”.

Guarda che qui parliamo di un sistema totalmente interconnesso, il fallimento di una singola banca ha effetti a catena addirittura globali.

noi non ricerchiamo la stabilità nel settore degli elettricisti, ne si è mai sentito parlare del calzolaio centrale che agisce da prestatore di ultima istanza per i calzolai insolventi.

Ma è un paragone assurdo! I calzolai non si scambiano tonnellate di scarpe al secondo!

Ma le banche sono fallite occasionalmente (l’ultima appunto LB), questo ha indotto terrificanti “panici” e poi dopo qualche anno è tornato il business as usual. Del resto è difficile pensare di fare altrimenti. Le banche centrali sono nate proprio per affrontare questi problemi (ciò non toglie che abbiano sbagliato in vari casi). Il problema semmai è un altro: la repressione finanziaria che esisteva durante l’era di Bretton Woods ha letteralmente cancellato le crisi bancarie. Bisogna tornare a quell’epoca (non per il gold standard chiaramente).

E in che funzione sarebbero usate? Come fai, impedisci di girare le cambiali? Il sistema inventerà un altro strumento, e poi un altro, ecc. userà persino i bollini dei supermercati o le figurine dei calciatori se necessario. La banca centrale giapponese tiene il conto dell’aggregato monetario più ampio che chiama “L”, ogni tanto lo rivede e scopre che lo stock di moneta così calcolato è cresciuto in misura rilevante rispetto al criterio di calcolo precedente.

Quindi questa interpretazione è della corrente post keynesiana, ed è in aperto contrasto con quella dei neo keynesiani, giusto?

Sì.

Davvero ottima serie di articoli…

Mi ricordo ancora i tempi del’università, dove purtroppo, nel regno di alesina e giavazzi, questo pensar “eretico” era osteggiato e “sbeffeggiato”. Purtroppo ai tempi non mi restava che subire passivamente e sono finito con l’odiar la materia…

Ora, a 34 anni suonati, mi avete rimesso voglia di studiare, magari è tardi, forse no…

Grazie ancora per il vostro impegno!

Grazie a te per i complimenti!

L’analisi è molto interessante e fa riflettere, come l’utente di prima vi invito anche a svolgere una analisi di questo tipo per illustrare le alternative a questo sistema secondo questa stessa interpretazione della moneta endogena (ad es: crescita fissa degli aggregati monetari) e gli effetti dell’adottare sistemi misti (garanzia del rifinanziamento illimitata ma con alcuni vincoli, come mi pare di capire succeda per la BCE).

Se questa interpretazione fosse corretta, allora qualsiasi politica monetaria anche solo vagamente restrittiva è sbagliata (e la politica bce di contenimento dell’inflazione tramite controllo degli aggregati dovrebbe esserlo). Ma questo non crea problemi a livello macro? (Appunto: nessuna banca potrà mai fallire, se seguissimo le prescrizioni della teoria endogena).

“Cosa intendi? ”

ad esempio si potrebbe fare ciò che suggerisci tu o magari distribuirla alle banche secondo altri criteri. o magari potrebbe limitarsi ad operazioni di mercato aperto senza darne alle banche, oppure potrebbe regalare direttamente la nuova moneta allo stato senza asset a garanzia o regalarla a privati politicamente privilegiati. quale che sia però il metodo scelto è irrilevante (ai fini dell’argomento in oggetto) perchè tutti questi metodi costringerebbero le banche a controllare i depositi prima di concedere un qualunque prestito. di conseguenza la creazione di massa monetaria tornerebbe ad essere causata dall’aumento di base monetaria e non viceversa. peraltro anche i depositi tornerebbero a causare gli investimenti.

“Guarda che qui parliamo di un sistema totalmente interconnesso, il fallimento di una singola banca ha effetti a catena addirittura globali.”

appunto. e questo è un gigantesco problema. come ho ricordato prima quando si annulla il rischio specifico si causa come effetto collaterale un enorme rischio sistemico. se noi non avessimo un sistema totalmente interconnesso il fallimento di lehman mai e poi mai avrebbe causato tutti questi danni.

purtroppo l’unico modo per ridurre questo gigantesco rischio sistemico è reinserire poco alla volta un po’ di rischio specifico. ossia far fallire le banche.

“Ma le banche sono fallite occasionalmente (l’ultima appunto LB), questo ha indotto terrificanti “panici” e poi dopo qualche anno è tornato il business as usual.”

troppo poco “occasionalmente” e poi non sono mai fallite banche sistemiche senza che qualche stato sia intervenuto per salvare i creditori ed i depositi.

nel periodo in cui stando alla tua terminologia non si è avuto il business as usual le banche si comportavano come se esistesse un rischio specifico e quindi non si prestavano tra loro soldi. un qualunque fallimento bancario in quel periodo sarebbe stato quindi meno disastroso e meno sistemico. ciò che genera la fragilità intrinseca (sistemica) del nostro sistema finanziario è appunto il business as usual.

“Del resto è difficile pensare di fare altrimenti.”

il sistema sarebbe molto meno fluido, certamente meno interconnesso e i movimenti di denaro sarebbero estremamente limitati, ma allo stesso tempo avrebbe meno rischio sistemico e probabilmente una migliore allocazione delle risorse e più concorrenza nel sistema bancario. bisognerebbe capire quale delle due alternative è superiore ed è proprio per questo che ti dicevo che la serie di articoli è incompleta, perchè appunto deficita di una analisi sulle alternative possibili.

“la repressione finanziaria che esisteva durante l’era di Bretton Woods”

sì, me lo aspettavo: non sei l’unico che favorisce quel periodo. krugman ad esempio ne è innamorato.

“E in che funzione sarebbero usate? Come fai, impedisci di girare le cambiali?”

chiaramente no. il concetto non è impedire alle banche di emettere cambiali, il concetto è che queste cambiali non siano garantite dai depositi, ma da altri eventuali accantonamenti della banca. queste cambiali non sarebbe percepite come sicure e dunque incorporerebbe un rischio. potrebbero certamente essere utilizzate come moneta, ma in misura minore e quasi certamente a sconto rispetto alla moneta della banca centrale. questa è una enorme differenza rispetto ad adesso.

Ammesso che sia possibile, torneremmo a una sorta di economia di baratto. Ti pare un obiettivo auspicabile? Sempre ammesso che sia possibile.

purtroppo l’unico modo per ridurre questo gigantesco rischio sistemico è reinserire poco alla volta un po’ di rischio specifico. ossia far fallire le banche. troppo poco “occasionalmente” e poi non sono mai fallite banche sistemiche senza che qualche stato sia intervenuto per salvare i creditori ed i depositi.

E ci mancherebbe pure che non garantisse i depositi! Vuoi ridurre la gente sul lastrico?

Il modo di ridurre il rischio sistemico è la repressione finanziaria attuata con le leggi bancarie negli anni 30 e poi il controllo dei movimenti di capitali, come ho già spiegato. Ha funzionato benissimo.

Beh non mi pare che la gente non si sia imbarcata in operazioni rischiose… anzi.

“Ammesso che sia possibile, torneremmo a una sorta di economia di baratto. Ti pare un obiettivo auspicabile? Sempre ammesso che sia possibile.”

economia del baratto? e perchè mai? questa me la devi spiegare.

in un sistema in cui la banca centrale non stampa moneta ad libitum gli investimenti sono causati dai depositi, quindi semplicemente c’è un limite alla quantità di investimenti che si possono intraprendere. cosa centra il baratto? il baratto si ha quando non c’è moneta.

davvero non riesco a seguirti nel tuo ragionamento, anche perchè abbiamo già avuto numerosi esempi di banche centrali che stampavano solo quantità limitate di moneta e di sicuro non si possono descrivere come economie del baratto. boh.

temo poi che regole stringenti o ferree possano al massimo ritardare l’insorgere di rischio sistemico, non certo annullarlo.

“E ci mancherebbe pure che non garantisse i depositi! Vuoi ridurre la gente sul lastrico?”

nessuno obbliga le persone a depositare soldi in banca ne tanto meno a tenere depositi liquidi. se tieni i soldi in un deposito li stai in effetti (almeno stando alla legge italiana) prestando alla banca e se li presti alla banca in cambio di un interesse ne consegue che devi anche accettare le perdite in caso la banca fallisca. peraltro sembra molto improbabile che senza garanzia sui depositi le persone possano finire sul lastrico perchè anche durante la grande depressione le perdite sui depositi non superarono il 2%.

“Beh non mi pare che la gente non si sia imbarcata in operazioni rischiose… anzi.”

certo, ma chi si imbarca in investimenti rischiosi affronta il rischio di rimetterci dei soldi. se prediligi la cambiale bancaria piuttosto che la moneta della banca centrale poi sono fatti tuoi ed è giusto che tu possa rimetterci soldi.

Con tutta la buona volontà, non capisco fino in fondo la necessità della repressione finanziaria.

Esempio: A Cipro possono arrivare tutti i capitali che si vuole far arrivare , l’importante è che le banche cirpriote quando con tutta questa esposizione vanno incontro a difficoltà non vengano salvate dai governi che si indebitano al solo scopo di pararle il culo ( e questo lo dice Bagnai) oppure da una banca centrale che si impegna a rifinanziarle in modo sostanzialmente illimitato (e questo lo dicono gli austriaci). Sarebbe bene che a pagare fossero nell’ordine: manager, azionisti di maggioranza, di minoranza, obbligazionisti e in extrema ratio anche i correntisti e in extremissima anche quelli al di sotto della soglia mitologica dei 100 000 €. Sempre meglio che a pagare siano “gli altri” contribuenti del’eurozona, che sono quelli che i soldi nei fondi salva stati ce li mettono e sono pure tanti.

Indipendentemente dal fatto che la moneta sia endogena o esogena (e sono assolutamente apertissimo di opinioni nel merito), nei due casi si pone un problema simile di pianificazione: cosa da alla banca centrale la sicurezza di immettere nell’economia il quantitativo giusto di base monetaria fissando prima i tassi (teoria esogena) o cosa ci dice che il settore privato non stia chiedendo troppi prestiti visto che la teoria endogena suggerisce (mi pare di capire) che la banca centrale dovrebbe soddisfare ogni richiesta proveniente dal mercato adeguando il tasso d’interesse a seguito della domanda?

E’ lo stesso problema: il quantitativo immesso è ottimale? Questo nessuno può saperlo, tantomeno il pool di economisti della banca centrale e nonostante sia persuaso a credere che l’interpretazione di Kaldor sia realistica, non per questo ritengo che sia ottimale impostare un sistema bancario in questo modo e “assecondarlo” come mi pare suggerisca l’articolo.

Rimango dell’idea che, si la moneta è convenzione (e questo lo dice Krugman) ma di certo la fiducia in essa è malriposta se una banca centrale può produrne quanta ne vuole ( o, è indifferente, quanta ne chiede il settore privato). Continuo a ritenere che hanno ragione quelli austriaci secondo cui “qualunque quantitativo di moneta, entro limiti ragionevoli, è ottimale, in quanto quello che conta è il potere d’acquisto di quella moneta e non la sua quantità fisica”

Ma gli altri che? Forse negli USA i contribuenti hanno pagato i salvataggi bancari? Non hanno neanche ripagato il debito pubblico della seconda guerra mondiale, figurati.

Poi certo, posso essere d’accordo col fatto che i manager e gli azionisti di maggioranza vadano cacciati, ma non certo facendo fallire la banca, visto che in tal caso ci rimette l’intera economia.

Ottimale rispetto a che obiettivo? A me francamente sembra che le pretese degli austriaci che tu sostieni siano assurde. Come si fa a sostenere contemporaneamente un sistema di monete private e poi dire che c’è l’obbligo della riserva unitaria che richiederebbe controlli molto più stringenti rispetto a quelli attuali? E’ una cosa abbastanza assurda. Non è un caso che nessuno prenda sul serio proposte del genere.

Negli USA avranno a breve serissimi problemi. In ogni caso, poichè hanno un tetto costituzionale al debito saranno costretti a: tagliare spese, alzare tasse, modificarlo e pagare interessi su nuovo debito emesso o finanziarlo con l’aiuto della FED. Anche se quest’ultima scelta sembra non innescare inflazione (a breve termine, per buoni motivi) non so quanto durerà il gioco. In ogni caso lo pagano e non è una buona risposta non hanno mai ripagato il debito: non l’abbiamo fatto mai nemmeno noi, poi è arrivato il lungo periodo (e questo problema di indebitamento sarebbe arrivato comunque, euro o non euro).

Certo si possono rimandare nel tempo i problemi: non è una bella prospettiva economica però. Meglio che a pagare gli sbagli delle banche siano quelle stesse persone che, di quel boom, ne hanno approfittato di più, oggi, non domani qualcun altro.

Il problema del quantitativo immesso è complesso, ma questo non vuol dire che non esista o che la migliore soluzione sia un pool di tecnici della banca centrale che lo decide a priori. La moneta fiduciaria non sarà magari un bene economico, visto che non è scarso ed è riproducibile a piacimento. Ma questo non vuol dire che la si possa manipolare senza conseguenze.

Infine, le visioni degli austriaci su free banking e riserva integrale sono soluzioni diverse. C’è chi sostiene che la cosa migliore alla fine sarebbero valute in concorrenza, chi afferma che basta portare il coefficente di cassa al 100% come punto di arrivo intermedio. Altri ancora ritengono che il coefficente di cassa può essere libero e deciso in base al trade off rischi – efficienza nella gestione dei depositi.

Tutte queste possibili soluzioni concordano però con l’idea che la garanzia statale o della bc di rifinanziare senza limiti il settore bancario sottraendolo da fallimentari e vistosi cali azionari dovuti a perdite è un problema e che serve un vero meccanismo di mercato anche in questo settore economico (e lo ripeto: questa conclusione secondo me è abbastanza indipendente dall’adottare la teoria endogena o esogena).

Io però vorrei sapere: data questa analisi del sistema, qual’è la politica economica monetaria / di rifinanziamento che secondo voi dovrebbe adottare la banca centrale?

[…] La Teoria della Moneta Endogena […]

«La moneta è un cioè un “IOU”» nun se po’ sentì..

al limite: «La moneta, cioè, è un IOU.. »

grazie.

Quandfo venne scritto questo articolo, non era ancora uscito lo studio di Werner (e si vede): Werner, R.A., A lost century in economics: Three theories of banking and the conclusive evidence, International Review of Financial Analysis (2015)

http://www.sciencedirect.com/science/article/pii/S1057521915001477

[…] io non credo tanto a questa teoria e, se vuoi approfondire, ti invito a leggere la teoria della moneta endogena) […]

[…] nostri lettori: l’inflazione è guidata dai costi (salari e materie prime in primo luogo) e la quantità di moneta è guidata dall’inflazione. Se si vuole quindi aumentare l’inflazione non c’è modo migliore di aumentare i […]