AVVERTENZA: NULLA DI QUANTO CONTENUTO IN QUESTO ARTICOLO PUÒ ESSERE INTESO NEL SENSO DI UNA DIFESA DELL’UNIONE MONETARIA EUROPEA.

In un articolo pubblicato da Economia e Politica, Gennaro Zezza, tra le altre cose, risponde al nostro articolo sugli eccessivi ottimismi sull’uscita dall’euro. Ci pare però di poter dire che la risposta di Gennaro non fuga i dubbi lì espressi.

Preliminarmente chiariamo un fatto essenziale ai fini della discussione. Secondo Zezza:

La redazione di Keynes blog sembra concordare con Biasco sulle conseguenze catastrofiche, per il sistema finanziario internazionale, di una rottura della eurozona, ed enfatizza il modesto impatto che la svalutazione di una “nuova valuta” avrebbe sulla crescita.

Che l’uscita unilaterale dell’Italia o di un altro paese dell’eurozona condurrebbe ad una deflagrazione incontrollata dell’Unione Monetaria e a una nuova pesante crisi non è una conclusione dei “catastrofisti” Biasco e Keynes blog, come suggerisce Zezza (ma anche Realfonzo).

Tutti gli studi condotti da banche e società di consulenza finanziaria puntano a questa conclusione. Noi abbiamo voluto citare Jens Nordvig e Nick Firoozye di Nomura perché – in quanto favorevoli ad uno smantellamento controllato dell’euro – sono insospettabili di simpatie “euriste”. In altre parole, non siamo più “catastrofisti” dei più avveduti noeuro. Del resto l’ultima volta che qualcuno ha escluso un contagio finanziario era la vigilia del fallimento di Lehman Brothers. Sappiamo come è finita la storia.

Tali analisi sono inoltre concordi nel sostenere che l’uscita di un paese (in particolare un paese come l’Italia o la Spagna) innescherebbe un effetto domino che porterebbe all’esplosione incontrollata dell’eurozona, con gravi ripercussioni tanto sul paese che esce quanto sul resto della zona euro (e oltre). Ed è questo infatti il motivo per cui molti propongono dei piani di smantellamento controllato. Per ragioni simili Yanis Varoufakis, Stuart Holland e James Galbraith hanno elaborato la Modest Proposal.

Scrive Zezza:

Un aspetto che accomuna le diverse analisi citate è la convinzione per cui l’uscita di un Paese – in particolare dell’Italia – dall’ eurozona implicherebbe certamente una svalutazione della nuova lira, svalutazione di grandezza imprecisata, ma che molti indicano del trenta per cento rispetto all’euro (nel caso in cui l’Italia sia l’unico Paese ad uscire) o alla nuova valuta della Germania. Non c’è dubbio che vi siano dei differenziali di competitività di prezzo tra i Paesi dell’eurozona, ma questi sono dovuti in larga parte alla politica di compressione dei salari attuata in Germania nei primi anni dell’euro, mentre i divari di competitività tra Italia e Francia, o Italia e Spagna, sono molto più contenuti. Nel caso in cui l’eurozona si dissolva, è quindi altamente probabile che il nuovo marco tedesco si rivaluterebbe in modo consistente rispetto alla nuova lira, ma che la lira debba perdere valore rispetto al nuovo franco, o la nuova peseta, o al dollaro statunitense, è tutto da dimostrare.

Qui si dà per scontato che i mercati reagiranno alla dissoluzione dell’euro guardando i divari di competitività e prezzeranno le monete di conseguenza (Zezza tuttavia corregge successivamente questa impressione). Ciò è discutibile già in condizioni “normali” (e su questo si basa- ovviamente Gennaro lo sa benissimo – la critica Post Keynesiana alla teoria neoclassica del tasso di cambio; si veda in proposito Harvey qui e qui e per un modello alternativo qui). Ma, come abbiamo sottolineato nel nostro articolo, la dissoluzione dell’euro non sarebbe un evento “normale” paragonabile ad una semplice svalutazione. Richiamiamo alcuni argomenti già proposti nel nostro precedente articolo e che si ritrovano nelle analisi sui rischi di rottura incontrollata dell’eurozona (conseguenza ad esempio dell’uscita di un paese):

1. la dimensione dell’eurozona è imparagonabile a quella di altre unioni monetarie frammentatesi nel passato;

2. essendo l’euro una moneta unica e non un semplice accordo di cambio, l’intreccio finanziario (ovvero le relazioni di credito/debito) al suo interno non è paragonabile a quello degli accordi di cambio;

3. poiché l’euro è nato nel pieno della liberalizzazione finanziaria, neppure il suo intreccio finanziario con l’esterno è paragonabile a quello di altre unioni come l’URSS o la Cecoslovacchia; basti ricordare che l’euro è la seconda valuta di riserva del mondo e che il 40% delle transazioni sui mercati valutari coinvolge l’euro;

4. l’incertezza sul valore futuro di una nuova valuta (o addirittura di più valute) porterà gli operatori a disfarsi delle attività denominate in tale valuta; appare sensato quanto sostiene UBS a tale proposito, quando sottolinea che la svalutazione delle nuove divise non potrà rispettare i “fondamentali”;

5. la ridenominazione sarà solo parziale, poiché una parte consistente dei debiti (soprattutto privati) nell’eurozona è sotto legge estera (il 30% solo considerando i bond denominati in euro); a questi si aggiungono i saldi Target2 e altre forme di debito; ciò metterà a rischio i bilanci di molte imprese nell’eurozona, del settore finanziario e non, e ciò a sua volta alimenterà ancora la fuga di capitali, oltre a produrre, almeno per alcuni paesi, una vera e propria balance sheet recession e a mettere a rischio i bilanci delle banche dei paesi creditori che si troverebbero piene di crediti (in euro) deteriorati o inesigibili, oltre alle perdite dovute alla svalutazione degli asset ridenominati;

6. l’incertezza sui derivati denominati in euro ma emessi quasi totalmente sotto legge UK e USA;

7. l’incertezza riguardo l’esito di contenziosi legali sulla ridenominazione;

Che una ridenominazione non sia una semplice svalutazione, del resto, ce lo dicono anche i contratti di credit default swap che, a meno del verificarsi di determinate condizioni (recentemente riviste proprio in relazione al rischi di rottura dell’eurozona), trattano una ridenominazione del debito pubblico, a differenza di una svalutazione, come un credit event alla pari di una ristrutturazione.

Quanto ai tassi di cambio della nuova lira rispetto ad altre valute, anche qui non si può fare affidamento su previsioni legate ai saldi commerciali o ai differenziali di competitività. Basti vedere gli effetti sul cambio dell’euro della crisi dei debiti sovrani. Dal luglio del 2011 al 25 luglio 2012 (il giorno del “whatever it takes”) l’euro si svaluta verso tutte le principali divise: l’euro perde il 16% rispetto al dollaro, il 18% verso lo Yen e il 15% verso la sterlina. L’euro torna poi ad apprezzarsi immediatamente dopo il discorso londinese di Draghi, sotto l’effetto della ritrovata fiducia sulla tenuta della zona euro, che induce i capitali a tornare verso l’UEM.

Nulla di drammatico sia chiaro, ma questo ci dice che in caso di uscita, la nuova lira si svaluterebbe verso tutte le principali divise, non solo rispetto al marco, e in particolare rispetto a quelle dei paesi tradizionalmente considerati safe haven, (principalmente Stati Uniti, Gran Bretagna, Giappone, Canada, Australia e Svizzera). Con l’euro la svalutazione è stata “dolce”, ma per quanto detto non dobbiamo aspettarci che lo sia per le nuove valute dei paesi periferici a seguito dell’esplosione dell’UEM.

Prosegue Zezza:

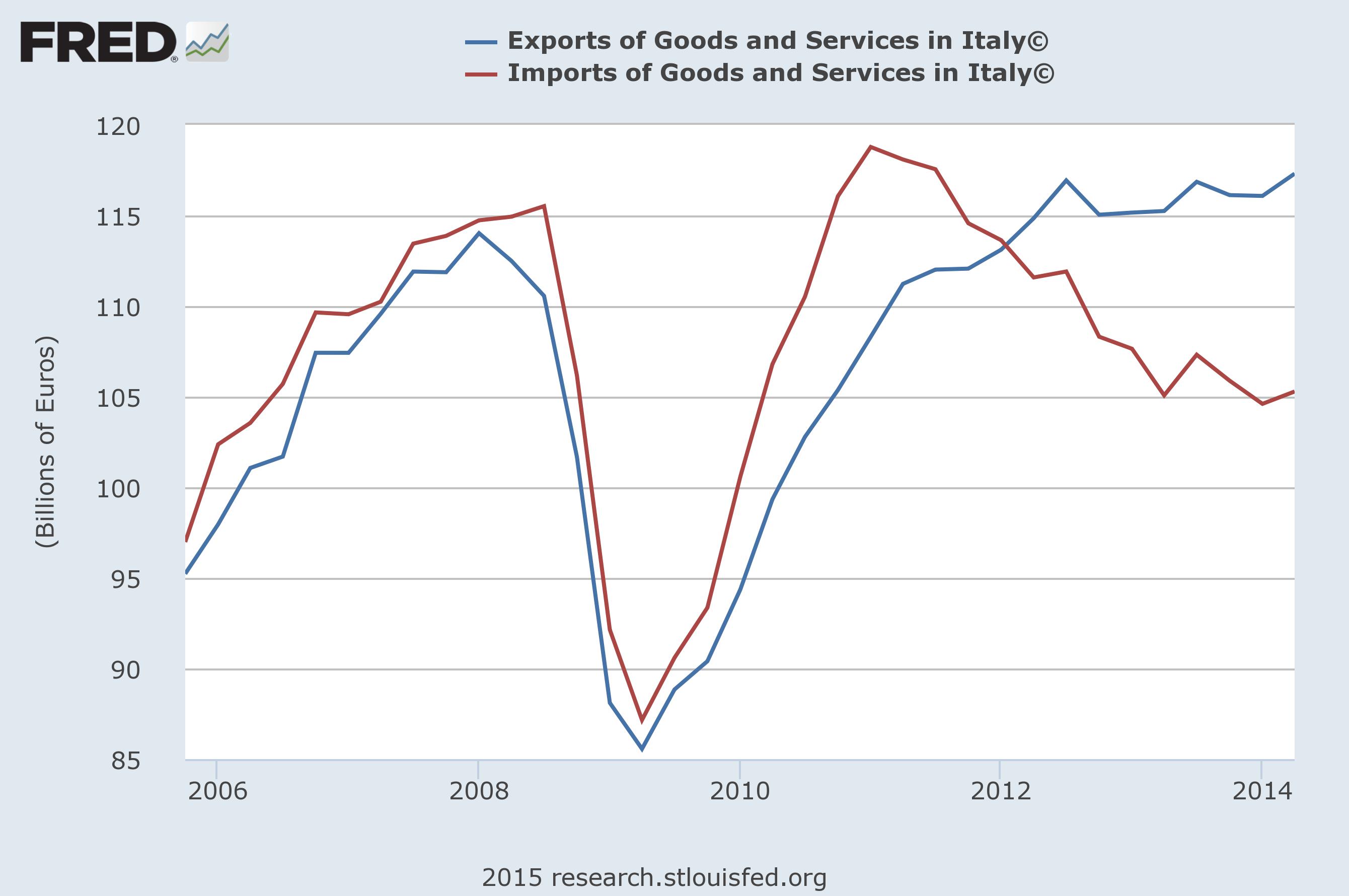

Il saldo delle partite correnti italiane è migliorato sia per gli effetti della crisi – che deprime le importazioni – ma anche per la buona tenuta delle imprese italiane sui mercati internazionali, soprattutto quelli esterni alla zona euro. Ad esempio, in una ricerca recente del Fondo Monetario Internazionale si nota che – nonostante gli indicatori di competitività basati sul costo del lavoro per unità di prodotto dovrebbero suggerire un tracollo dell’export italiano – la performance delle nostre imprese è stata di tutto rispetto, relativamente a quella di Paesi simili.

Se guardiamo gli andamenti dell’import e dell’export dell’Italia dal 2011, cioè da quando l’eurozona è piombata nella crisi degli spread, nel credit crunch e nelle controproducenti politiche di austerità, vediamo che il miglioramento della bilancia commerciale è imputabile esclusivamente alla riduzione delle importazioni (l’attuale livello di esportazioni è circa uguale al picco delle importazioni), mentre le esportazioni sono quasi ferme dall’inizio del 2011:

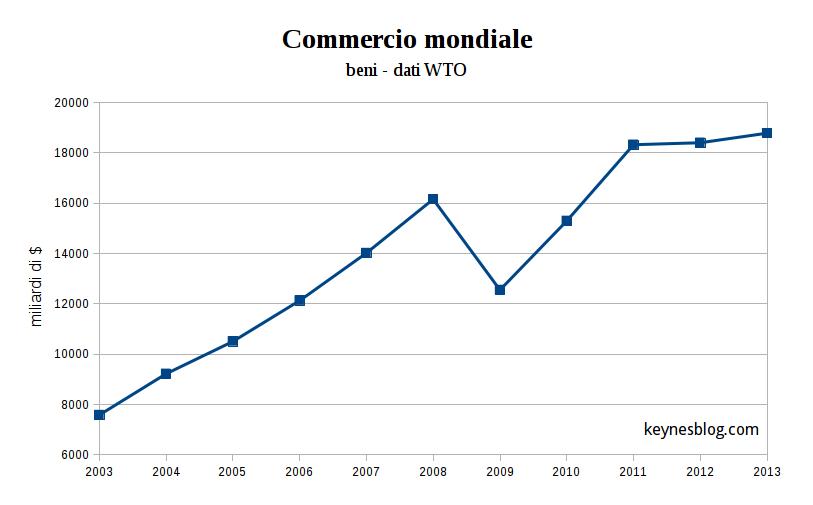

Un dato, questo, che accomuna gran parte dell’economia mondiale nel suo complesso, con il commercio internazionale praticamente fermo al 2011:

Continua Zezza:

La nuova lira potrebbe invece svalutarsi – dopo l’euroexit – se si consentono operazioni speculative sui mercati finanziari. E’ noto come questo tipo di scommesse speculative possano autorealizzarsi: se i mercati si aspettano una svalutazione della lira rispetto al nuovo marco tedesco, venderanno titoli in lire per acquistare titoli in marchi, aumentando quindi l’offerta di lire contro marchi e spingendo verso la svalutazione […] Nella prima fase successiva all’euroexit, queste operazioni devono quindi essere regolamentate. Una volta stabilizzati i mercati finanziari, e mostrata la possibile stabilità della nuova lira rispetto al dollaro e alle altre valute (e ad un nuovo marco tedesco rivalutato), le regolamentazioni dei mercati finanziari possono essere riviste.

Zezza lascia alla fantasia del lettore immaginare tali misure. Nel nostro articolo abbiamo già evidenziato che l’imposizione di controlli sui movimenti di capitali, mettendo di fatto l’Italia fuori dai mercati di capitali, probabilmente ci costringerebbe a chiedere un sostegno finanziario ponte alle istituzioni internazionali almeno per puntellare i debiti non convertibili del settore privato, finanziario e non. A questo si aggiungerebbero i saldi negativi con il sistema Target2. Nel blow up finanziario seguente la frantumazione dell’eurozona non è affatto detto che il ritorno sul mercato dei capitali sia rapido e indolore e che quindi sia possibile rimuovere velocemente le misure di controllo dei movimenti di capitali.

Lo diciamo non perché contrari a regolamentare i movimenti di capitali (tutt’altro!) ma perché è evidente che un conto è una regolamentazione a livello internazionale o anche solo nazionale, ma adottata dalla maggior parte dei paesi industrializzati (come accadeva prima della liberalizzazione finanziaria degli anni ’90), tutt’altro conto è l’autoisolamento finanziario di un paese con difficoltà a stabilizzare il valore della sua moneta per la pressione dei capitali in uscita.

Poco realistico è anche l’auspicio, espresso da Zezza, che l’uscita dall’euro ci regali spazi per la crescita della domanda e dell’occupazione. Dovremmo infatti finanziare le importazioni con le esportazioni e mantenere un certo surplus per ripagare i debiti con l’estero e con chi ci fornirà assistenza nel breve periodo. Ma il successo di tale operazione è tutt’altro che scontato. Per quanto detto l’Italia avrà difficoltà a mantenere le attuali (e non particolarmente brillanti) esportazioni nel momento in cui il resto dell’eurozona venisse colpita dal contagio finanziario che tutti gli studi – compresi come già detto quelli dei più avveduti noeuro – prevedono e nonostante la svalutazione della lira. Nel mentre, a causa della svalutazione, i costi delle importazioni cresceranno e questo potrebbe – come accaduto al Giappone e ad altri paesi, ridurre (invece che aumentare) – il nostro saldo con l’estero. Poco possiamo contare sul prezzo del petrolio, già in risalita. In questo scenario, insomma, l’Italia vedrebbe paradossalmente ridotti gli spazi per aumentare la sua domanda interna senza incorrere in un disavanzo con l’estero.

Esclusa l’uscita unilaterale, come del resto fanno i più avveduti tra i noeuro, rimangono due strade: uno smantellamento controllato dell’euro o la sua “riparazione in corsa” (come suggerisce la Modest Proposal di Varoufakis-Hollad-Galbraith). Può sembrare paradossale ma la prima strada richiede un livello di cooperazione e solidarietà di gran lunga superiore alla seconda, come si evince dalla lettura dei piani sviluppati in questi anni. La seconda, come è noto, è l’oggetto della battaglia del nuovo governo greco. La condizione per un pieno successo di tale prospettiva è che gli altri popoli europei – in particolare quelli dell’Europa meridionale – si affianchino a questo tentativo. Qualche segnale molto incoraggiante in tal senso viene dalla Spagna e dall’Irlanda dove forze radicali che (come Syriza) non propongono l’uscita dall’euro sono in testa ai sondaggi. Forse, lo diciamo sommessamente, non è un caso.

in ogni caso, meglio l’esplosione che continuare cosi, qualsiasi cosa succeda

Perché non incomincia lei?

se potessi avrei già iniziato, tranquillo

L’ha ribloggato su Appunti Scomodi.

Uscire dall’Euro invece per svalutare e avere un maggiore surplus estero è secondario e però sembra che si parli solo di quello. Basta l’esempio del Giappone recente per vedere che non serve molto e che Bagnai e Borghi si illudono e illudono…(lo yen si svaluta del -30 o -40% dal 2013 e il PIL migliora di un punto percentuale…)

A riprova al momento l’Italia ha un +8% di ordinativi dall’estero, ma l’economia domestica è così depressa che l’effetto è solo quello di tenerla a galla.

Come dimostrano tanti paesi, dall’australia, alla nuova zelanda, agli USA, allo UK, alla Turchia, all’India, all’Ungheria si può anche fare a meno di una crescita trainata dall’export.

Alla fine perchè si pensa che un surplus con l’estero maggiore stimoli l’economia ? Perchè gli esteri ti inviano dollari, yen, sterline, dinari, del denaro insomma e dato che viviamo in un economia monetaria bisogna che ne circoli sempre di più perchè il reddito e la produzione crescano. Ma perchè sembra che l’unico modo di avere più moneta sia esportare di più ? Si può anche crearla all’interno e distribuirla (http://www.voxeu.org/article/combatting-eurozone-deflation-qe-people) che costa meno fatica.

Uscire dai vincoli dell’eurozona e dell’euro non serve tanto a esportare di più e importare di meno, ma ad avere di nuovo la propria Banca Centrale che può creare moneta e finanziare i deficit SENZA DEBITO. Quello che conta è la creazione di moneta da parte dello stato che deve finalmente smetterla di INDEBITARSI sui mercati finanziari.

Perchè si parla solo di avere un maggiore surplus con l’estero svalutando quando il problema sono le tasse, che si mangiano dal 60 al 65% del reddito di un impresa o autonomo e un 50-60% del reddito di un dipendente e costringono imprese e famiglie a indebitarsi sempre di più ? Come razzo vuoi che l’economia funzioni con questa tassazione che riduce il denaro che circola e costinge a indebitarsi ?

(sicuro, in Danimarca o Svezia funziona anche con tassazione a questi livelli….. ma adesso che ci penso la Svezia ha ridotto la pressione fiscale e anche la spesa pubblica di 7-8 punti di PIL…).

L’Italia esporta per 480 mld e importa per 460 mld (vado a memoria…) e con la svalutazione magari esporterà l’equivalente in lire di 20 mld in più (se va bene). Cosa vuoi che serva ? I livelli di debito in totale, tra stato, imprese e famiglie superano i 4,300 mld su un PIL di 1,570. Pensa a questo, il debito che è intorno a 4,000 mld in totale non ai 20 mld in più l’anno che se proprio sei fortunato riesci ad avere di surplus estero

Quello che conta è invece riavere il controllo della tua Banca Centrale, tramite il quale puoi annullare il debito pubblico che da 25 anni ricatta lo stato italiano e lo costringe ad aumentare sempre di più le tasse. In questo modo puoi fare come in Giappone, dove il debito pubblico è in teoria il 240% del PIL, ma in pratica meno di un terzo, perchè è detenuto da istituzioni pubbliche, come fanno in US, UK e persino Svezia! Con la tua Banca Centrale le fai fare QE cioè ricomprare il debito pubblico fino che vuoi, finanzi i deficit con moneta invece che con debito (yes), e così puoi ridurre le tasse anche di 10 punti di PIL riportandole al livello degli anni ’80, quando ancora l’economia funzionava

L’Euro è stato un meccanismo, se guardi i dati, per far raddoppiare il debito, con il pretesto che la BCE vigilava sulla moneta hanno indotto la più grande esplosione di debito privato della storia europea. Aumenti sempre le tasse con il pretesto del debito pubblico e spingi a indebitarsi famiglie e imprese fino a quando non crolla tutto e allora lo Stato deve salvare il sistema finanziario caricandosi di debito e poi deve fare l’austerità… un meccanismo infernale tutto imperniato sul DEBITO

Questa è la più grande truffa della storia dell’umanità, uno stato che avrebbe il compito di creare la moneta che circola e invece si lega le mani da solo e la lascia creare solo alle banche e lui stesso si indebita con banche e istituzioni finanziarie estere. http://www.monetazione.it/DocumentiScaricabiliCobraf/63_PDF.pdf

Lo diceva anche Marx (che su questo ci prendeva), lo diceva anche Keynes (per il quale il mercato finanziario deve essere CHIUSO ed era assurdo che uno stato si finanziasse sui mercati finanziari esteri).

Il problema non è avere una moneta che si svaluta per esportare, il problema è aumentare la quantità moneta per poter dimezzare il debito e così ridurre le tasse di 100-150 mld.

Tra parentesi, lo potresti fare anche dall’interno dell’Euro se sei disposto ad agire in modo unilaterale

sono d’accordo con Lei ma come si attuerebbe una simile politica monetaria e fiscale all’interno dell’euro… non mi è chiara questa cosa ….

Finanziare il debito ricorrendo al signoraggio a mio avviso può condurre a 2 corollari molto insidiosi: 1) iperinflazione con aumento dei tassi di interesse e quindi effetto avvitamento tassi, inflazione e debito. 2) deflazione: praticamente ciò che il Giappone sta vivendo da 25 anni, da essere in cima al PIL pro capite negli anni ’80s è sceso poco sopra Italia e Spagna, da avere piena occupazione oggi ha comunque più di un 6%. Perchè secondo voi dal 2001 i prezzi delle materie prime (metalli, petrolio ecc.) è cresciuto tanto? Beh dopo le misure eccessivamente espansive di FED e BCE sebbene i dati riportino un inflazione nei primi 2000 del 2% (dato che nel paniere dell’IPC ancora rientravano beni tecnologici ormai in disuso). Dall’entrata in scena del signoraggio nella storia (Roma nel III d.c.) ad oggi i produttori sempre hanno voluto una maggior ricompensa per la perdita di valore della moneta (ciò è appunto successo dopo la crisi dot com del 2001 con il dollaro). Sul discorso fiscale sono pienamente d’accordo. Tornare ai livelli di tassazione 34% degli anni ’80s metterà certamente in moto il c.d. moltiplicatore keynesiano (L’era Reagan è stata un successo per questo). Certo in quanto a politiche fiscali e strutturali occorrerebbe fare molto di più come snellire la burocrazia, ridurre il peso eccessivo del settore pubblico ecc. ma in quanto all’uso della politica monetaria come soluzione per uscire dalla crisi sono molto scettico.

Rileggete attentamente quello che avete scritto e vi accorgerete che quasi tutte le ragioni che portate sono alla fin fine tutte ottime ragioni per uscire dall’euro e ancor di più da questa Europa.

Se Bagnai la fa facile, Zezza la fa facilissima. Entrambi stanno dimostrando che la “fantasy economy” è un genere letterario che non conosce crisi.

P.S. Le vostre obiezioni sono pertinenti e condivisibili.

Molte grazie, ma è solo buon senso e balance sheet :)

Di questi tempi il buon senso è merce rara e preziosa, l’irrazionalismo ed il fanatismo invece abbondano (soprattutto quando si discute sull’€ )

mi piace molto questo blog perchè chi scrive ha onestà intellettuale. caratteristica che manca alla classe dirigente del nostro paese.

Seguo da un po’ di tempo questo dibattito e non posso che affermare che gli no-euro siano troppo ottimisti e non riescono a a comprendere le conseguenze delle cose che scrivono. Per questo non posso dare atto a ciò che scrivono i Bagnai e soci. Giocare con le vite delle persone sperando che le cose andranno bene perchè sono loro a garantirlo è da pazzi in manicomio, nn da professori economisti.

Se ne parli finchè se ne vuole, ma raccontando la verità, dire che il passaggio alla Lira sarà una passeggiata significa commettere un errore micidiale e le conseguenze le pagheranno milioni di Italiani.

Non prendeteci in giro!

http://www.lantidiplomatico.it/dettnews.php?idx=82&pg=10813

Arrendetevi: siete circondati. Vi rendete conto che ormai siete minoranza? Non vi basta più arrampicarvi sugli specchi, ormai dovete camminare sulle mani. Iodice, si rende conto che state diventando sempre più pasdaran liberisti, anzi ordoliberisti? Le argomentazioni esposte in questa risposta avrebbe potute scriverle l’esperto di diritti di proprietà (e, sia detto senza offesa: ma sono anche piuttosto ridicole…).

Vi rendete conto che uno sconosciuto professore di un’università di provincia è riuscito, partendo dal nulla, ad imporre con la sola forza delle sue argomentazioni un dibattito nel quale siete stati messi all’angolo?

Iodice, nel link allegato c’è la traduzione di un bel post di Sapir: la invito, con cordialità, a concentrarsi non sulla difesa di una cosa ormai indifendibile, ma ad attivare il dibattito sulle misure da adottare per uscire dall’eurozona nel modo migliore possibile.

Altrimenti costringerà me, e tanti altri come me, a votare Salvini e, mi creda, vorrei tanto non farlo, ma la colpa sarà sua e di quelli come lei

Eh no caro. Qui ognuno si assume la responsabilità delle proprie scelte. Se lei deciderà di votare Salvini, sarà soltanto colpa sua. Non cerchi di mascherarsi dietro fantomatiche costrizioni.

Ordoliberista… siamo al ridicolo

Noto sempre di più come lo spauracchio della svalutazione sia utilizzato per allontanare l’ipotesi dell’uscita dall’euro! Tutte chiacchiere campate per aria per mantenere uno status quo dove pochi si arricchiscono e la moltitudine perde potere d’acquisto e lavoro. Proviamo a ragionare e vediamo chi riesce a darmi una spiegazione : l’Italia esce dall’euro ed inizia a tassare con la nuova moneta (x)senza cambiare in automatico gli euro . secondo voi che valore avrà la nuova moneta x?

@ Gio

Vicino allo ZERO perché se l’Italia uscisse dall’€ l’economia si bloccherebbe definitivamente, il gettito fiscale diminuirebbe drasticamente ed il livello dell’evasione fiscale di sopravvivenza aumenterebbe invece esponenzialmente e quindi la domanda di moneta x rimarrebbe in ogni caso bassissima.

Il tuo è’ un parere ! In economia contano i fatti …quindi un po’ debole la tua affermazione che non è’ suffragata da dettagli piuttosto dalle solite illazioni ormai note ai più . Se hai delle spiegazioni puntuali alla mia domanda leggero’ con attenzione

@ Gio

In economia contano i fatti … per quanto riguarda il passato ed il presente, sul futuro si possono esprimere pareri e/o fare ipotesi ma non si può fare altro perché nessun fatto si è ancora verificato e quindi non c’è nulla da spiegare.

E ci sarebbe la moria delle vacche e dei figli primogeniti, e forse anche l’invasione delle cavallette!

Bene ,allora evitiamo di sventolare inutili spettri! Dichiarare il valore vicino allo zero significa sventolare il concetto della svalutazione senza conoscerne i tecnicismi.

L’euro nell’ultimo anno è svalutato del 20-25% e cos’è successo? Nulla di nulla, com’è allora? Se svaluta l’euro è cosa buona e giusta, serve a rilanciare investimenti e produzione e siamo fuori dalla crisi e tutto di più, ma questo non vale nel caso del ritorno alla nostra moneta nazionale? Com’è che non abbiamo fughe di capitali? Com’è che la Svizzera ha dovuto abbandonare l’ancoraggio all’euro? Dimenticare quello che succede e rifugiarsi nelle ipotesi catastrofiste fa molta adrenalina, ma è perfettamente inutile.

Come spiegato in questo e nell’articolo precedente, la svalutazione della lira non avrebbe né la stessa velocità né lo stesso livello

Inoltre se avesse letto e capito l’articolo, si sarebbe reso conto che la svalutazione è una conseguenza di problemi molto più gravi. Qui la citiamo proprio per dire che non servirebbe a nulla

Qualcuno parla di svalutazione e non ne conosce i meccanismi…….o meglio ripete come un bambino sciocco ciò che da anni viene volutamente diffuso……cerchiamo di

Aprire gli occhi.

Sia meno presuntuoso, qui non c’è nessuno sciocco. Sciocco è credere che il mondo vada secondo i nostri desideri.

Consapevole altro che presuntuoso……ed apra occhi e mente per vedere e capire cosa c’è’ dietro l’euro!

Lo so da qualche decennio. Grazie

Hayek pensa ad una federazione di Stati, e la cosa davvero interessante è la sua discussione, come dice appunto il titolo, delle conseguenze economiche di una tale federazione.

Con logica stringente, Hayek dimostra che una federazione fra Stati realmente diversi porta necessariamente all’impossibilità di un intervento statale nell’economia, e quindi alla vittoria di politiche economiche liberiste (il che ovviamente dal suo punto di vista è un bene).

Infatti una federazione per essere stabile ha bisogno di un sistema economico comune e condiviso, e quindi della libera circolazione di merci e capitali, e questo porterà ovviamente a una perdita di controllo dei singoli Stati sulle loro economie. Si potrebbe allora pensare che il controllo statale si sposti al livello federale.

Il nuovo super-stato federale si riprenderebbe quei poteri di controllo sull’economia che i singoli Stati avranno perso. Hayek risponde di no. Perché l’intervento statale sull’economia presuppone la capacità di mediare fra interessi contrapposti, di accettare compromessi ragionevoli, che non ci sono, o sono più difficili, fra popoli di Stati diversi. Come scrive Streeck riassumendo Hayek:

“…in una federazione di stati nazionali la diversità di interessi è maggiore di quella presente all’interno di un singolo stato, e allo stesso tempo è più debole il sentimento di appartenenza a un’identità in nome della quale superare i conflitti stessi (…). Un’omogeneità strutturale, derivante da dimensioni limitate e tradizioni comuni, permette interventi sulla vita sociale ed economica che non risulterebbero accettabili nel quadro di unità politiche più ampie e per questo meno omogenee (pagg.121-122 di The Economic Conditions of Interstate Federalism”, F.von Hayek, 1929, cit. da Streeck)”

L’ euro è la moneta ideale di Hayek.

Liberista per sua natura.

E il “keynesiano” Iodice è ben disposto a difenderla …fino all’ ultimo italiano.

Complimenti!

Riporto l’avvertenza dell’articolo precedente: NULLA DI QUANTO CONTENUTO IN QUESTO ARTICOLO PUÒ ESSERE INTESO NEL SENSO DI UNA DIFESA DELL’UNIONE MONETARIA EUROPEA.

Pero’ non si deve uscire dall’ euro.

Piu’ difesa di così!

Ma quando vi rassegnerete all’ EVIDENZA che un altro euro NON è possibile???

Dobbiamo aspettare Alba Dorata al 50% perché vi svegliate?

Per ora è al 5% e in calo

e invece la disoccupazione grec a aquanto è? e la povertà? e i senzatetto? e i bambini denutriti a quanto sono?

santo cielo a dove può arrivare il narcisismo di un accademico. si criticava bagnai ma….

@ bargazzino

Sostenere che “L’ euro è la moneta ideale di Hayek” mi pare alquanto azzardato visto che nel libro del 1976 intitolato “Denationalisation of money: the argument refined”, Hayek ha scritto quanto segue :

“Though I strongly sympathise with the desire to complete the economic unification of Western Europe by completely freeing the flow of money between them, I have grave doubts about the desirability of doing so by creating a new European currency

managed by any sort of supra-national authority. “

No, no.

Caro Peter.

La moneta SENZA Stato e’ proprio quello che Hayek auspicava.

Non voleva che si costituisse un mega Stato sovranazionale che la controllasse.

Ma tranquillo. Per creare quel mega Stato non c’ erano e nin ci sono le condizioni politiche.

Anche Mundell, che era un vero e proprio padre dell’ euro, aveva ben chiaro il meccanismo che avrebbe introdotto la moneta unica. Un meccanismo che avrebbe permesso la da lui auspicata dominazione dei mercati e distruzione d3ll’ odiato sociale, nonche’ un colpo mortale per le rivendicazione dei lavoratori.

Non si puo’ negare che avesse ragione!

@ bargazzino

Il testo di Hayek parla chiaro e non permette interpretazioni di comodo : Hayek, negli anni ’70, era contrario all’idea di una moneta unica europea e considerava pericoloso “the Utopian scheme of introducing a new European currency, which would ultimately only have the effect of more deeply entrenching the source and root of all monetary evil, the government monopoly of the issue and control of money.”

Sotto questo profilo Hayek non può essere considerato come una specie di “padre spirituale” dell’Euro.

Quello che Hayek contesta è l’ingerenza statale nella gestione della moneta (anche del super-stato europeo).

Ma era un convinto sostenitore del tasso di cambio fisso. E sotto questo aspetto, non potrebbe che condividere le attuali politiche europee.

Non a caso, economisti di scuola austriaca a lui si rifanno in difesa dell’euro come nuovo gold standard.

http://vonmises.it/2012/06/21/in-difesa-delleuro-una-prospettiva-austriaca/

@ Lorenzo Carnimeo

Hayek è stato per molti anni un convinto sostenitore del tasso di cambio fisso, questo è vero, ma nel 1976, nel libro che ho già citato 2 volte, ha cambiato prospettiva :

“Not so very long ago, in 1960, I myself argued that it is not only impracticable but probably undesirable even if possible to deprive governments of their control over monetary policy. This view was still based on the common tacit assumption that there must be in each country a single uniform kind of money. I did not then even consider the possibility of true competition between currencies within any given country or region. If only one kind of money is permitted, it is probably true that the monopoly of its issue must be under the control of government. The concurrent circulation of several currencies might at times be slightly inconvenient, but careful analysis of its effects indicates that the advantages appear to be so very much greater than the inconveniences that they hardly count in comparison, though unfamiliarity with the new situation makes them appear much bigger than they probably would be.”

In estrema sintesi : nel 1976 Hayek è contro l’idea utopistica di “a new European currency” ed è a favore di un sistema di cambi flessibili prodotto da un sistema di monete nazionali e private in concorrenza tra loro, come è spiegato sinteticamente in un paragrafo intitolato “Gold standard not the solution” :

“If we want free enterprise and a market economy to survive […] we have no choice but to replace the governmental currency monopoly and national currency systems by free competition between private banks of issue.”

Quindi è vero che “Quello che Hayek contesta è l’ingerenza statale nella gestione della moneta (anche del super-stato europeo)” ma NON si può dire che Hayek sia stato sempre “un convinto sostenitore del tasso di cambio fisso”, lo è stato per molti anni ma poi ha cambiato idea in una prospettiva iper-liberista.

Detto ciò, è evidente che il contributo di De Soto riflette una posizione personale che non tiene conto dell’evoluzione del pensiero di Hayek.

Sulla questione tassi di cambio, tutti gli economisti hanno cambiato opinione nel corso della vita. Solo i cretini pensano che la questione sia decisa una volta per tutte o che la scelta non dipenda dalle circostanze.

Pertanto non ha senso sostenere che questo o quello era pro o contro i cambi fissi. Persino Keynes, quando lavorava al Tesoro, sostenne per un certo periodo che era meglio per l’UK rimanere nel Gold Standard e nel corso della sua carriera ha proposto ben 2 sistemi di cambi fissi.

Ottimo, Bargazzino. E poi Iodice si offende se lo chiamo ordoliberista…

CI VOGLIONO MENO ECONOMISTI (PRIGIONIERI DEL PROPRIO NARCISISMO) E PIU’ POLITICI!!!

[…] Sull’uscita dall’euro non siamo “catastrofisti” […]

[…] Da circa due anni su questo blog stiamo cercando di far passare un messaggio molto semplice: se il mondo non compra, svalutare serve a poco. E questo implica sia che la svalutazione dell’euro non tirerà il nostro paese fuori dalle secche né che un’eventuale nuova moneta italiana svalutata servirebbe a darci la domanda necessaria alla ripresa o ad offrire spazi sufficienti ad una reflazione basata sulla domanda interna. La storia secondo cui svalutando aumentano le esportazioni di latte italiano e diminuiscono le importazioni perché la gente compra il latte italiano è una semplificazione che rischia di creare illusioni pericolose. […]

[…] Da circa due anni su questo blog stiamo cercando di far passare un messaggio molto semplice: se il mondo non compra, svalutare serve a poco. E questo implica sia che la svalutazione dell’euro non tirerà il nostro paese fuori dalle secche né che un’eventuale nuova moneta italiana svalutata servirebbe a darci la domanda necessaria alla ripresa o ad offrire spazi sufficienti ad una reflazione basata sulla domanda interna. La storia secondo cui svalutando aumentano le esportazioni di latte italiano e diminuiscono le importazioni perché la gente compra il latte italiano è una semplificazione che rischia di creare illusioni pericolose. […]

La Germania non può tornare al marco. Questo impedirebbe le esportazioni (gonfiate col trucco) con le quali i tedeschi dominano il continente. Un eventuale attacco speculativo agli altri paesi del circondario risulterebbe letale proprio per il più sleale esportatore mercantilista europeo.

Scommetto che cercheranno di difendere la baracca fino all’ultimo, non hanno scelta. Che poi possa funzionare, onestamente non saprei.