La crisi europea e il ruolo del sistema finanziario

Discorso di Vítor Constâncio, Vicepresidente della BCE, alla conferenza presso la Bank of Greece riguardo “La crisi dell’eurozona”.

Atene, 23 Maggio 2013

traduzione Vocidallestero

Introduzione

Vorrei iniziare ringraziando la Bank of Greece per avermi invitato a questa importante conferenza in presenza di molti prestigiosi ricercatori.

Ci sono, naturalmente, molti racconti e interpretazioni riguardo la maniera in cui la crisi si è manifestata nell’eurozona. Per alcuni, questa è soprattutto una storia di politiche fiscali inadeguate e debito sovrano eccessivo; per altri, è principalmente una storia di perdita di competitività, causata da costi del lavoro incontrollati; e per alcuni altri è essenzialmente una classica crisi da bilancia dei pagamenti in un regime di tassi di cambio “perfettamente fissi”. Negli anni più recenti, si è diffusa anche il punto di vista di una crisi bancaria, combinata con una crisi dei debiti sovrani per creare una storia di eccesso dei due debiti.

Naturalmente, c’è un po’ di verità in tutte queste ricostruzioni, come c’è da aspettarsi data la complessità e l’interdipendenza dei fattori di una grande crisi internazionale.

Ma, più che cercare di discutere una interpretazione globale della crisi dell’eurozona, preferisco esplorare 2 prospettive:

- primo, quali sono state le cause e i fattori scatenanti alla radice della crisi?

- secondo, che ruolo ha giocato la crisi finanziaria internazionale, cominciata negli USA, nell’innescare la crisi europea?

La prima domanda è importante per identificare le possibili carenze nella progettazione dell’unione monetaria che hanno bisogno di essere corrette per evitare crisi future. La mia opinione è che il principale fattore scatenante è da ricercarsi nel settore finanziario, in particolare in quelle banche che hanno fatto da intermediari per l’immenso flusso di capitali verso i paesi periferici, che ha creato sbilanciamenti divenuti insostenibili a seguito del “sudden stop” causato dalla crisi internazionale e dalla brusca revisione delle valutazioni del rischio che questa ha causato.

La seconda domanda è utile per comprendere se la costruzione dell’unione monetaria sia sufficiente per assicurare una graduale correzione delle vulnerabilità e evitare una crisi, nel caso in cui lo shock internazionale non fosse avvenuto. Si potrebbe speculare che, senza influenze esterne, l’eurozona avrebbe potuto superare gradualmente le sue debolezze con un processo di ribilanciamento interno. Non potremo mai essere certi di questo. Fortunatamente, questa domanda è meno significativa della prima.

Le cause alla radice della crisi

La storia più diffusa

Cominciamo con la prima prospettiva riguardo le cause. La più vecchia narrativa della crisi, progressivamente corretta dagli accademici ma ancora popolare tra alcuni segmenti dell’opinione pubblica, recita all’incirca così: Non c’era niente che non andasse con il progetto iniziale dell’unione monetaria europea, e la crisi è scoppiata per lo più perché diversi paesi periferici non hanno rispettato quel progetto – in particolare le regole fiscali e il Patto di Stabilità e Crescita – generando una crisi di debito sovrano. Questa è la storia “il problema è essenzialmente fiscale”, che può essere facilmente connessa ad altre 2: l’indisciplina fiscale ha portato a un surriscaldamento dell’economia, l’aumento di salari e prezzi ha implicato una perdita di competitività, e questo ha portato alla crisi da bilancia dei pagamenti.

Nonostante questa sia una storia internamente coerente, non è corretta, specialmente per quel che riguarda il fattore scatenante della crisi.

Anzitutto, non c’è una forte correlazione tra il rispetto del Patto di Stabilità e Crescita di un membro dell’eurozona prima della crisi e il relativo spread richiesto dai mercati finanziari oggi. Per esempio, Germania e Francia non hanno rispettato tale Patto nel 2003-2004; mentre Spagna e Irlanda lo hanno rispettato più o meno pienamente fino al 2007.

In secondo luogo, non c’è stato un aumento uniforme nell’indebitamento pubblico durante i primi anni della valuta comune nei paesi ora sotto pressione dei mercati finanziari.

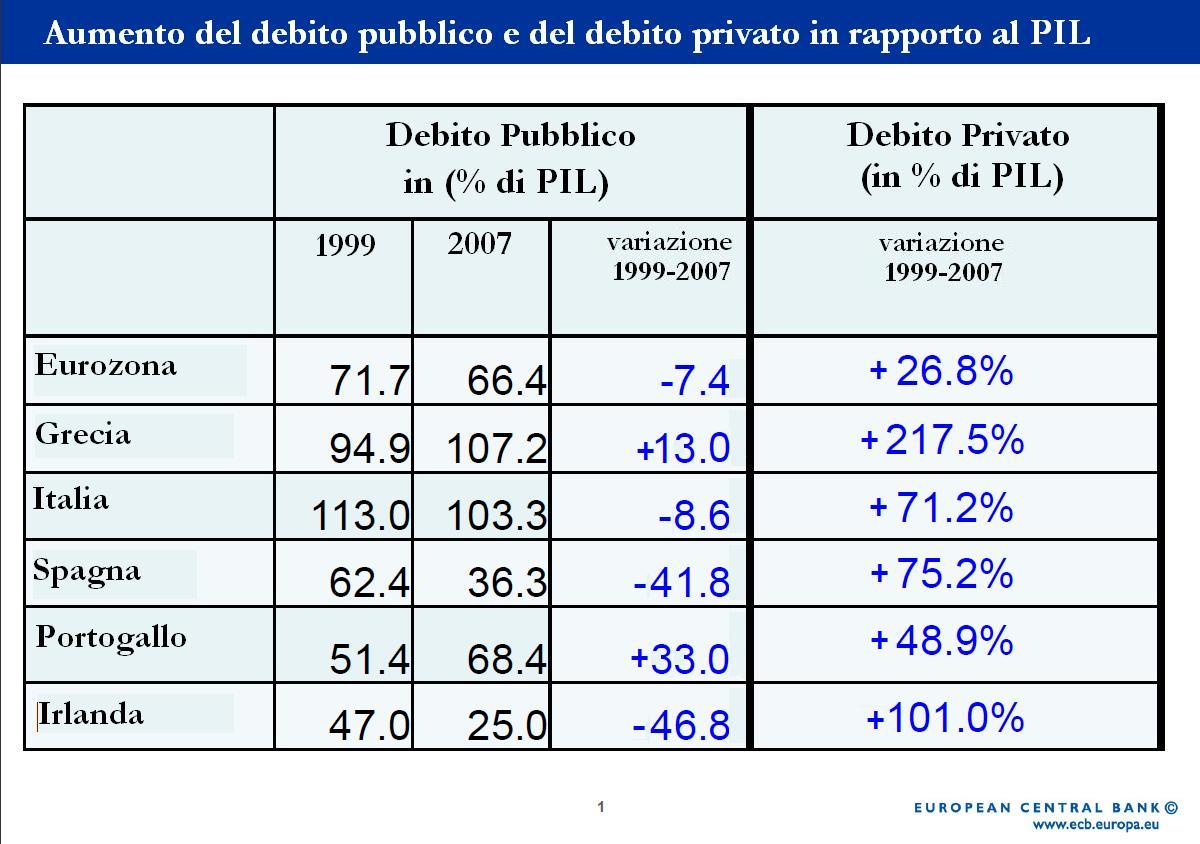

Infatti, in certi paesi il debito pubblico è decresciuto, e in qualcuno è diminuito sostanzialmente. Per esempio, tra il 1999 e il 2007, il debito pubblico spagnolo è passato dal 62,4% del PIL al 36,3% del PIL. In Irlanda, nello stesso periodo, è diminuito dal 47% al 25% del PIL. Per quanto a livelli relativamente alti, il debito pubblico è diminuito anche in Italia (dal 113% al 103,3% del PIL) ed è aumentato solo di poco in Grecia. Comunque, negli ultimi due casi, il livello era già in effetti molto superiore al 60% fissato dal Patto di Stabilità e Crescita.

Riconsiderando il settore bancario

Penso quindi che, per avere una storia più accurata riguardo le cause della crisi, dobbiamo guardare non solo alle politiche fiscali: gli squilibri si sono originati per lo più nella crescente spesa del settore privato, finanziata dal settore bancario dei paesi debitori e creditori.

Come mostra la slide 1, al contrario dei livelli del debito pubblico, il livello del debito privato è aumentato nei primi 7 anni dell’euro del 27%. L’aumento è stato particolarmente pronunciato in Grecia (217%), Irlanda (101%), Spagna (75,2%), e Portogallo (49%), tutti paesi che sono stati sottoposti a grandissimo stress durante la recente crisi. La crescita repentina del debito pubblico, d’altra parte, è iniziata solo dopo la crisi finanziaria. Nel corso di 4 anni, i livelli del debito pubblico sono aumentati di 5 volte in Irlanda e di 3 in Spagna.

Da questa prospettiva, il rapido incremento dei livelli di debito pubblico deriva dal collasso delle entrate fiscali e dalle spese sociali, che sono aumentate durante la recessione quando sono stati attivati gli stabilizzatori automatici (es: cassa integrazione, ndt). Pericolose ripercussioni dal sistema bancario al debito sovrano, che sono emerse dopo l’inizio della crisi finanziaria, hanno ulteriormente indebolito i conti fiscali.

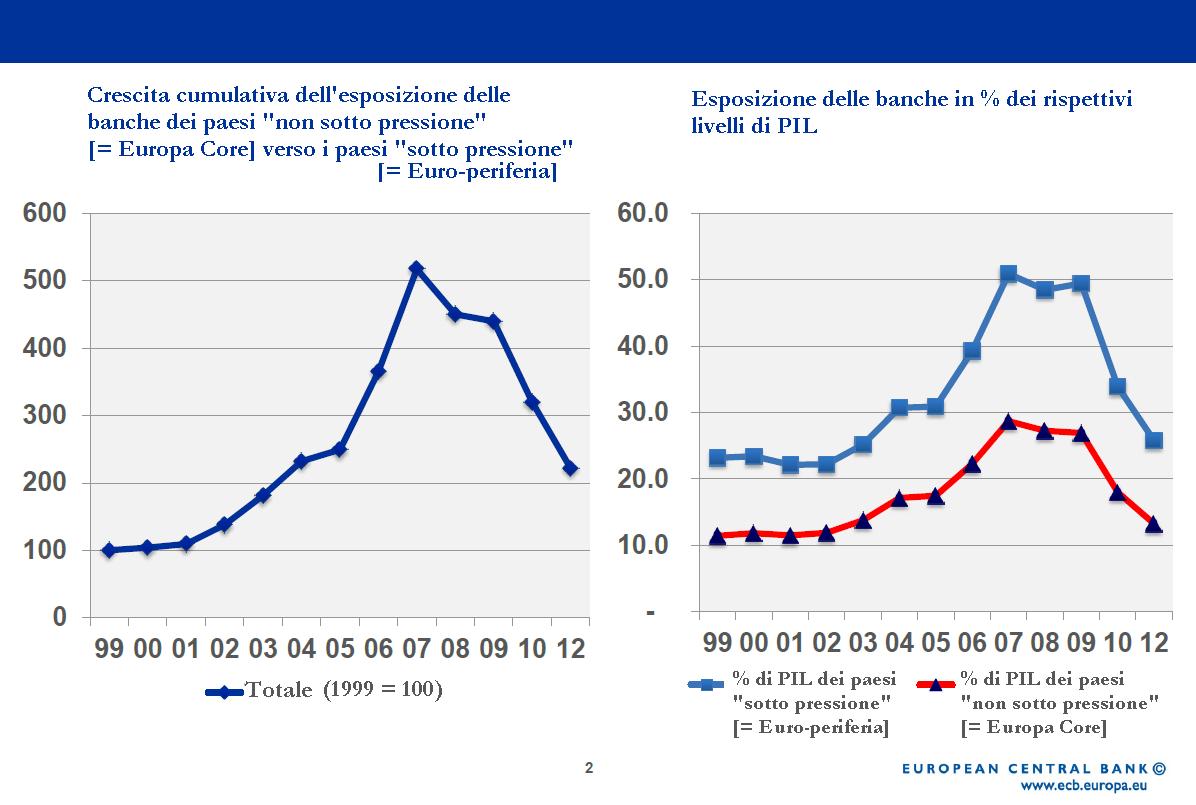

Da dove venivano i finanziamenti che hanno fatto esplodere il debito privato? Un aspetto particolare del processo di integrazione finanziaria europea dopo l’introduzione dell’euro è stato un deciso incremento nelle attività bancarie tra paesi. L’esposizione delle banche dei paesi del centro verso i paesi della periferia è più che quintuplicata tra l’introduzione dell’euro e l’inizio della crisi finanziaria.

L’esplosione di questi afflussi di capitale si è distribuita in maniera disomogenea tra i paesi periferici, ma li ha influenzati tutti, e contenerne gli effetti è risultato estremamente difficile.

Ho esperienza di prima mano delle difficoltà incontrate dai paesi periferici. Le regole europee dei liberi movimenti di capitale, l’obiettivo di creare un campo di gioco comune per differenti settori bancari, e la fiducia nella supposta autoregolamentazione dei mercati finanziari, hanno tutti cospirato nel rendere molto difficile qualsiasi forma di contenimento del fenomeno. In più, nessuno aveva previsto che un “sudden stop”, caratteristico delle economie emergenti, potesse accadere nell’eurozona.

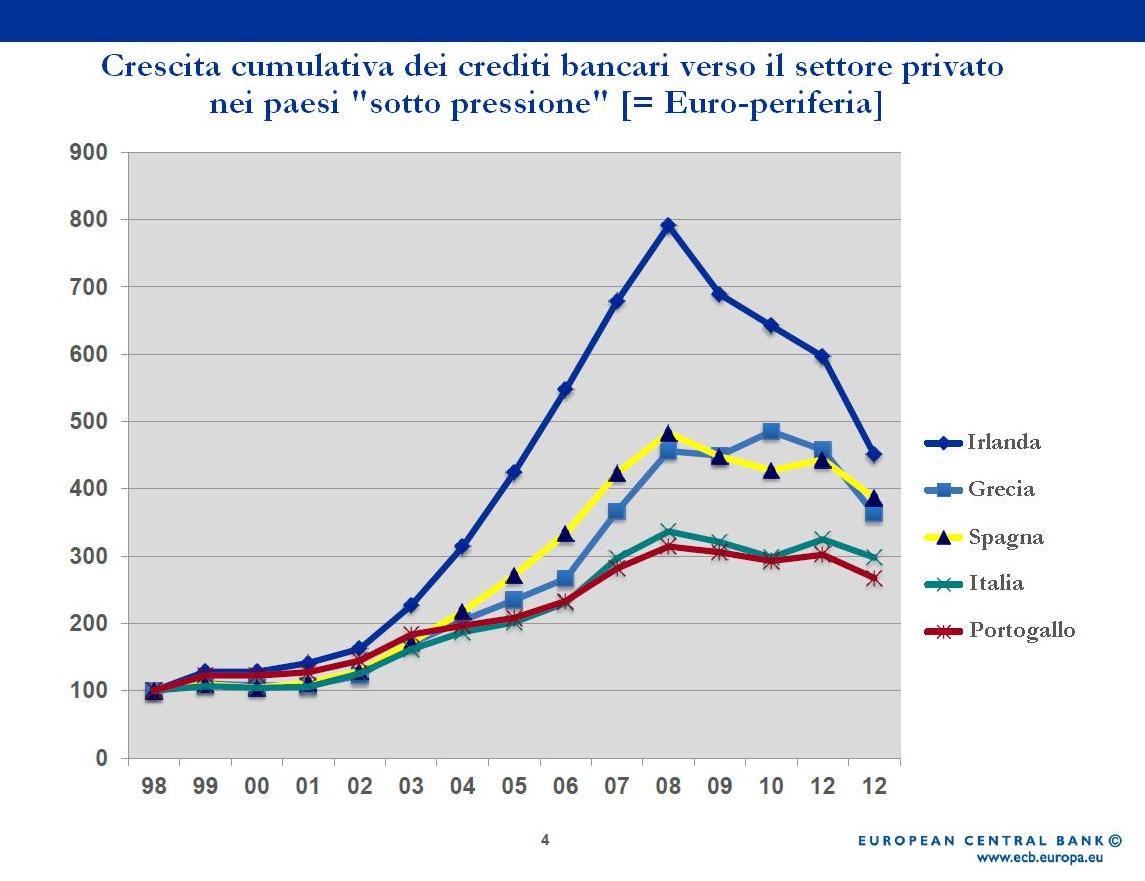

Di conseguenza, l’afflusso di finanziamenti relativamente a buon mercato si è trasformato in una gigantesca esplosione del credito nei paesi ora sotto pressione. Come sappiamo, il credito non è stato perfettamente ottimizzato dai razionali agenti economici privati. Dal lato della domanda, in un contesto di bassi tassi di interesse, i consumatori e le aziende, aspettandosi una futura crescita, hanno anticipato i consumi e gli investimenti come dei bravi ottimizzatori temporali. Dal lato dell’offerta, le banche europee e i mercati finanziari non si sono comportati come la teoria di gestione del rischio prevedeva. Questo è quel che ha portato al surriscaldamento, pressione su stipendi e salari, perdita di competitività e grandi deficit delle partite correnti.

(Il testo continua, purtroppo in contrasto con le premesse, richiamando il ruolo delle “necessarie” politiche fiscali restrittive, l’opportunità di un’unione bancaria e delle solite “riforme strutturali” per ridurre gli squilibri tra paesi. E nel finale, si propone per il futuro una revisione dei modelli sui quali si basano le loro previsioni.)

interessante, ma poco dice sul costo del lavoro per unità di prodotto, cresciuto si nei paesi periferici, ma non a causa dei salari, ma del denominatore, bassa crescità della produttività, e qui si aprirebbe un lungo discorso ..

mentre alla fine del pezzo si ritorna ad accennare ai salari .. tipico vizio della bce

In realtà la bassa crescita della produttività riguarda l’Italia, non è un problema di tutti i PIIGS e meno che mai della Francia: https://keynesblog.com/2013/02/20/la-germania-la-produttivita-e-san-floriano/

Il problema vero è il tasso di crescita relativo dei salari. I tedeschi l’hanno tenuto sotto la produttività, i francesi al pari, gli altri sono andati un poco sopra.

non solo l’italia .. anche altri periferici, ma non la francia, concordo, ma la francia non è tra i piigs

sui salari reali, quasi nessuno è andato sopra … anzi

su quelli nominali .. pochi sono andati sopra infatti il clup per alcuni paesi è anche diminuito

ciao

strano l,autore ad un passo da spiegarci le cause vere della crisi devia e va in tutt,altra direzione .infatti dice “il principale fattore scatenante della crisi vada ricercata nel settore finanziario e nella intermediazione delle banche che hanno permesso l,affluire di grandi capitali dal centro alla periferia,e che ha creato enormi sbilanciamenti (la parola giusta e indebitamento) ai paesi della periferia.e dopo il “sudden stop”della crisi internazionale,ed alla successiva brusca revisione del rischio …..ottimo ma il passo successivo dov,è…..è CIOE CHE QUESTA NON SIA LA CAUSA DELLA CRISI MA L,EFFETTO DI POLITICHE “GLOBALISTE” E DELLE DEREGOLAMENTAZIONI E DEI SUCCESSIVI TRATTATI IPERLIBERISTI COME (LIBERA CIRCOLAZIONE DEI CAPITALI OLTRE CHE DEGLI SLAVE INSIEME ALL,UE) CHE HANNO PERMESSO AI GRANDI POSSESSORI DI CAPITALI GRAZIE AD ESSI (AI TRATTATI)) DI POTERE SCARICARE SULLE ECONOMIA REALE GRANDI STOK DI CAPITALI ACQUISITI CON LA SPECULAZIONE FINANZIARIA CHE ALTRIMENTI GLI SEVIVANO SOLO COME CARTA IGIENICA) E MENOMALE CHE E SOPRAVVENUTO LO SHOK ALTRIMENTI SE CONTINUAVA CI SAREBBE STATA LA GUERRA ….MI scuso se ho scritto a stampatello ma lo fatto perche non ho offeso nessuno

sarei grato a claudio se illustrasse a che punto (anche percentuale) i capitalisti finanziari sono riusciti a scaricare sugli altri (la classe media; a quella operaia ci stanno già pure pensando per dimezzare lo stipendio, al fine di poter per forza aumentare tre/sei volte quello cinese ed indiano) tutti i derivati di carta straccia emessi per un

valore di 8/10 volte la somma dei PIL (strumento discutibile) gpgia@mondiali….

le percentuali non te le so dare ma sicuramente gia nei primi anni duemila le banche avevano acquistati pacchetti di titoli ad altissimo rischio da oltreoceano che poi (sono diventati tossici)e si sono riversati sulla nostra economia…che poi la crisi italiana sia da addebitare ad altri fattori (endogeni sia in italia in europa )come fanno notare molti e piu che giusto ma e innegabile che la crisi e partita dall,oltreoceano ed ha avuto la complicita dell,intermediazione bancaria …peraltro l,ottimo articolo non si discosta molto da questa interpretazione pur non ammettendolo apertamente….

Stavolta sono d’accordo. MA aggiungerei che la facilitazione derivante dai bassi tassi e dall’ottenere credito molto facilmente ha creato una illusione di ricchezza alla quale non sarà facile rinunciare (e lo stiamo vedendo). In pratica si è diffusa l’idea che il ricevere credito per finanziare anche le proprie NON REALI NECESSITA’ è stata vista come un DIRITTO. Ciò che effettivamente non è.

pardon, ma tutto questo che c’entra con l’italia? a me risulta che il settore privato italiano, almeno fino al 2009-2010, era in credito netto con l’estero; e non mi risulta che ci stato alcun boom del credito nè alcun enorme afflusso di capitali, anzi.

se il debito privato può spiegare l’irlanda e la spagna, è il debito pubblico l’elemento fondamentale a scatenare le crisi di italia e grecia (l’elemento scatenante, NON la prima causa della crisi).

guarda la prima tabella (la quale non parla di flussi di capitali tra paesi, ma qualcosa dice lo stesso)

e tu guarda queste:

http://www.voxeu.org/article/gips-external-debt-problem

dai, con tutta la buona volontà, il debito privato con i problemi dell’italia non c’entra nulla.

In parte deve c’entrare se le traiettorie contano qualcosa. Ripeto: dal 1999 (anno di aggancio definitivo all’euro) al 2007 (vigilia della crisi, poiché quel che succede dopo è altra storia, ed è naturale che dal 2008-2009 tutti i debiti pubblici europei inizino ad aumentare), il debito pubblico italiano su pil era in discesa, mentre quello privato su pil era in salita (e così la quota netta sull’estero).

a me risulta che in italia l’elemento scatenante si possa ricondurre al momento in cui andammo sotto con i famosi saldi target 2 e alla presa di posizione europea nei confronti della crisi: austerità.

“e non mi risulta che ci stato alcun boom del credito” – e come lo spieghi allora il +71% PIL del debito privato nel periodo 1999-2007?

Ma è possibile poi che secondo te i mercati non tengano conto dei trend???

Poi è ovvio che su ogni paese pesano anche i singoli problemi interni, ma questo non esclude gli squilibri dell’eurozona.

se guardi il sito che ho linkato prima, puoi notare che nel 2009 (quinta colonna) il debito pubblico estero netto è il 42.9% del debito pubblico totale, che è (prima colonna), il 115.1% del PIL. quindi è il 49.4% del PIL. però, quarta colonna, vedi che il debito netto estero totale è il 37.3% del PIL. il che implica che il settore privato è in credito con l’estero. certo, dalla quarta colonna sono esclusi “direct investment claims”, ma sia dalla sesta che dalla decima colonna, e oltre ancora dalla semplice osservazione della realtà, questo in italia non cambia praticamente nulla.

nessun problema di debito privato in italia, mai. non è opinabile :)

(ah, l’austerità per come la intendiamo noi liberisti, cioè meno tasse meno spese, non è mai esistita. a meno che non consideri i famosi “tagli lineari” sugli aumenti di spesa PREVISTI)

e non mi risulta che ci stato alcun boom del credito” – e come lo spieghi allora il +71% PIL del debito PRIVATO nel periodo 1999-2007?

dove ho scritto “estero” immagino non sia dato saperlo. Try again.

mah, ok, quindi il debito privato estero non è mai stato un problema, appurato.

e quindi, che diamine c’entra l’aumento del debito privato interno con l’euro?

appurato? e quando mai? al contrario

Il denaro a buon mercato (soprattutto quello all’usuale “tasso variabile” ) e’ una magnifica lusinga ….vi si entra di buon passo e baldanzosi per uscire dopo anni mesti e impotenti. È’ come acquistare una macchina a ottimo prezzo ma col motore fuso. Il “moltiplicatore del credito” poi e’ un effetto già noto ai banchieri centrali e Einaudi appena dopo pochi anni dal ’45 se è preoccupava al punto da imporre alle banche il deposito dei “depositi” in anni così’ difficili…..eppoi non stupisce che il denaro “facile” venga concesso dalle banche senza troppi riguardi (i mutui subprime insegnano). Ma tutto questo non spiega ancora nulla del baratro italiano. Ne’ l’Italia ha sofferto mai di questi mutui allegri. La spiegazione(sintetica) pare a me altrove: fisco rapace e soprattutto disincentivante e dopo decenni di questa cura anche l’economia più’ sana soccombe. In Austria gli utili reinvestiti scontano l’aliquota del 25%….semplice no. Non confondiamo il generale col particolare e, soprattutto, capiamo che senza una grossa dose di senso comune non si va lontano (per tutti coloro che predicavano il debito anche per le economie più’ floride). Mariano.

infatti, il debito privato con i problemi dell’italia non c’entra nulla. men che mai il debito privato estero, che almeno fino alla crisi non esisteva (settore privato in credito con l’estero).

comunque, il “credito facile”, spesso e volentieri (sempre?), deriva da farlocche politiche almeno simil-keynesiane. la crisi dei mutui subprime sarebbe esistita senza f&f? ne dubito. e cosa sono f&f se non il tentativo del governo di aumentare il mitico CONSUMO?

riguardo l’italia, è palese a chiunque che ormai il PRIMO problema è la tassazione oltre ogni livello immaginabile. poi ce ne sono molti altri. infine, forse, ma forse, potrebbe esserci l’euro.

Ma f&f esistono dagli anni 30, non hanno mai creato problemi per 70 anni. Mi sembra una critica alquanto debole.

consiglio vivamente di ripassare la teoria keynesiana.

f&f hanno sempre comprato qualsiasi schifezza gli capitasse a tiro, pur di permettere alle banche di fornire credito a chiunque?

L’ha ribloggato su flaneurkh.

Il nuovo testo del circuitista più vicino alla MMT, Proff. Alain Parguez Storia segreta di una Tragedia: l’Unione Monetaria Europea.

Nato come estensione dell’opera completa uscita con Andromeda, è diventato “altro” arricchendosi e può essere preso come una vera opera di studio economico e storico. Con note esplicative molto approfondite sia di economia che di storia, con una pregevole post-fazione di Riccardo Bellofiore che inquadra il circuitismo di Alain Parguez in relazione alla scuola circuitista italiana e in relazione alla MMT. Illuminante sul falso mito della scarsità di spesa pubblica possibile e sul falso mito dell’inflazione, grazie all’allegato di Daniele della Bona. http://www.edizionisi.com/