Fonte: Centro Europa Ricerche

Nel progetto di bilancio inviato alla Commissione Europea il ministro Padoan ha contestato i calcoli dell’Unione europea sul PIL potenziale e la disoccupazione di equilibrio. Vediamo di cosa si tratta.

Come è noto i paesi aderenti all’Unione Monetaria Europea devono rispettare rigide norme in materia di bilancio pubblico derivanti dal Patto di Stabilità e Crescita e dal più recente Fiscal Compact. In particolare essi devono assicurare il pareggio di bilancio “strutturale” come obiettivo di medio termine. La ratio della norma sarebbe la seguente: durante una recessione le spese aumentano (si pensi ai sussidi di disoccupazione) mentre le entrate diminuiscono (le imprese hanno meno profitti e i lavoratori meno redditi da tassare). I calcoli sul bilancio pubblico nel medio termine in rapporto al Pil vengono “aggiustati” tenendo conto del ciclo economico e si ammettono delle temporanee deviazioni. Per tenere conto del ciclo, invece del Pil attuale si prende come riferimento il Pil potenziale, cioè il Pil che si avrebbe se tutte le risorse produttive (capitale e lavoro) fossero pienamente impiegate nella produzione. Poiché il Pil potenziale è sicuramente maggiore di quello attuale durante una recessione, il rapporto così calcolato risulta minore. In questo modo, durante una recessione, i governi hanno un piccolo spazio fiscale aggiuntivo, mentre durante un’espansione devono ridurre la spesa o aumentare le tasse per “raffreddare” l’economia. A prima vista sembra una regola accettabile, persino keynesiana. Ma nei fatti le cose stanno diversamente.

LA CRESCITA SECONDO I NEOCLASSICI

Il problema quindi diventa come calcolare il Pil potenziale. Mentre per il Pil attuale il calcolo è relativamente semplice (basta sommare tutte le spese: consumi e investimenti privati, spesa pubblica, esportazioni nette) per calcolare il Pil potenziale occorre ipotizzare che l’economia si trovi in una situazione in cui normalmente non è, vale a dire nell’equilibrio di piena occupazione. Per farlo, la Commissione europea (come anche l’OCSE, il FMI, i governi) ricorre ad un modello basato su quello neoclassico di Solow (Robert Solow, premio Nobel per l’economia 1987). Secondo tale modello il Pil in un certo periodo dipende dalla dotazione di capitale (K) e di lavoro (L) e da un ulteriore fattore, chiamato residuo di Solow (A), che spiega tutto il resto:

Y=A•f(K, L)

dove Y è il prodotto (il Pil reale), A è la produttività totale dei fattori, K è lo stock di capitale ed L la quantità di lavoro. La crescita nel lungo periodo è quindi il risultato delle variazioni positive dei fattori produttivi K e L o dell’aumento della produttività A. Questo parametro non è però spiegato dal modello, ma viene generalmente identificato con il progresso tecnico e con la cosiddetta “produttività totale dei fattori”.

LE CRITICHE ALLA TEORIA NEOCLASSICA DELLA CRESCITA

Si possono muovere molte critiche a questa impostazione. Basti pensare che il residuo di Solow causerebbe circa l’80% della crescita economica, ma è esogeno, cioè non si può derivare dal modello, il che lascia inspiegata gran parte della crescita. In effetti il residuo non è altro che la “misura della nostra ignoranza” sul fatto che l’output cresce più di quanto ci dice la crescita dei fattori di produzione (capitale e lavoro). Va detto tuttavia che oggi vanno sempre più di moda i modelli che abbandonano le ipotesi di rendimenti di scala costanti o ancora che considerano A endogeno, attribuendo la crescita della produttività all’accumulazione di capitale, in particolare di capitale “immateriale” (conoscenza) attraverso la spesa in ricerca e sviluppo. Tale concetto fu introdotto da P.M.Romer nel 1986.

Il modello di Solow è criticabile però soprattutto perché attribuisce la crescita economica solo al lato dell’offerta, senza spazio per il ruolo della domanda. Gli economisti Post Keynesiani, a partire dal contributo di Nicholas Kaldor (poi meglio formalizzato da Robert Dixon e Anthony P. Thirlwall nel 1975) hanno ribaltato questa conclusione. Partendo da alcuni “fatti stilizzati”, tratti dai dati dei paesi industrializzati, i Post Keynesiani hanno ipotizzato un ruolo di “feedback” della domanda sull’offerta, in particolare attraverso gli investimenti. La crescita della produttività è in larga parte endogena e determinata dall’accumulazione di capitale, che è il risultato dell’investimento in ogni periodo (tipicamente l’acquisto di nuove macchine), nonché da altri fattori come l’apprendimento dei lavoratori nel processo produttivo (learning by doing). Ma l’investimento è a sua volta indotto dalla domanda. Questo spiega la legge di Verdoorn, cioè la relazione positiva tra la crescita della produttività e quella del prodotto. Nell’approccio Post Keynesiano, quindi, la domanda gioca un ruolo decisivo nella crescita anche di lungo periodo e pertanto una carenza di domanda nel breve ha effetti sul cammino della crescita successivo (path dependency).

Antonella Stirati in questo video illustra i tratti essenziali di tale approccio:

Un’altra critica, mossa prima dall’allieva di Keynes Joan Robinson e poi rinforzata dall’economista italiano Piero Sraffa, che ha animato la discussione tra gli economisti ortodossi ed eterodossi negli anni ‘60, consiste nell’impossibilità di calcolare il capitale impiegato in un’economia, almeno secondo le stesse linee del modello neoclassico.

Il problema è posto in modo chiaro nel seguente esempio di Terenzio Cozzi:

Capitale e produzione hanno infatti composizioni merceologiche diverse. Mentre è possibile misurare la produzione in termini fisici ricorrendo a opportuni numeri indici, lo stesso non vale per il capitale.

Bisogna infatti aggregare mezzi di produzione che risultano diversi a seconda delle tecniche utilizzate. Non sembra esserci altro modo di procedere all’aggregazione di questa varietà cangiante di beni capitali se non in termini di valore. Ma così facendo si va incontro a un’incongruenza logica. Il valore di equilibrio di un bene capitale è infatti dato dal valore attuale dei profitti che il suo uso permetterà di realizzare in futuro. Per procedere all’attualizzazione, occorre però conoscere il tasso di interesse: 105 lire disponibili tra 1 anno valgono infatti come 100 lire disponibili oggi, se il tasso di interesse è del 5%; se il tasso fosse invece del 10%, il valore di 100 lire oggi sarebbe uguale a quello di 110 lire tra 1 anno (o di 121 lire tra 2 anni).

Invece di guardare ai profitti futuri, si può alternativamente valutare il bene capitale sulla base dei costi sostenuti in passato per produrlo. Tali costi devono però essere capitalizzati, cioè aumentati dell’interesse per il periodo intercorso tra il momento nel quale sono stati sostenuti e quello attuale. Anche per questo calcolo è necessario conoscere il tasso di interesse.

La teoria neoclassica della distribuzione prevede però che il tasso di interesse (o di profitto) sia determinato dalla produttività marginale del capitale (in termini matematici r=∂Y/∂K, derivata parziale di Y rispetto a K, ndr). Bisogna comunque essere in grado di misurare il capitale per poterne calcolare la produttività e, a tal fine, occorre conoscere preventivamente il tasso di interesse. Segue allora, secondo J. Robinson, la conclusione che la versione aggregata della teoria neoclassica è logicamente viziata dalla circolarità del ragionamento.

Sempre Cozzi illustra la risposta di Sraffa, basata sul cosiddetto “ritorno delle tecniche”, alle obiezioni dei neoclassici sulla circolarità:

Secondo i neoclassici, invece, la critica della Robinson è del tutto fuori bersaglio, essendo priva di significato la discussione di problemi di circolarità in modelli che determinano simultaneamente tutte le variabili. Ciò tuttavia non implica l’assenza di difficoltà logiche provocate per la teoria dalla misurazione del capitale in valore. Sraffa (1960) ha infatti dimostrato come, a successive diminuzioni del tasso di profitto, il valore del capitale non vari necessariamente sempre nella stessa direzione, ma possa alternativamente aumentare o diminuire. Ne deriva che non è possibile attribuire validità generale alla fondamentale affermazione neoclassica secondo la quale si utilizza più capitale e meno lavoro quando si riduce il tasso di interesse e aumenta quello di salario. Una conclusione che ha dovuto riconoscere lo stesso Samuelson (1966) rispondendo alle critiche rivoltegli da Pasinetti (1966), da Garegnani (1966) e da altri.

Chi volesse approfondire l’argomento può trovare utile la lettura di questa dispensa [link] di Stefano Lucarelli e della voce sulla “Controversia sul Capitale” su Wikipedia (in inglese) [link]. Infine questo articolo di Alessandro Roncaglia presenta il dibattito tra eterodossi e ortodossi alla luce dell’attuale crisi.

LA DISOCCUPAZIONE “NATURALE”

Prendiamo comunque per buono il modello di Solow e procediamo secondo le linee dettate dal mainstream. Cosa dobbiamo inserire nel modello come “fattore lavoro”? Intuitivamente si potrebbe pensare al numero di lavoratori potenziali (occupati più disoccupati in cerca di lavoro). O meglio ancora il numero di ore lavorate potenziale di questo numero di lavoratori. E qui arrivamo al punto.

La teoria economica dominante sostiene che un certo tasso di disoccupazione è ineliminabile. Se provassimo a farlo, le forze del mercato agirebbero in senso contrario e in equilibrio si ritornerebbe a questo tasso di disoccupazione “naturale”. Non solo: se si provasse a ridurre la disoccupazione al di là del suo tasso “naturale”, l’inflazione accelererebbe. Si arriva così a quello che Milton Friedman battezzò “Tasso naturale di disoccupazione”, poi divenuto “Non-Accelerating Inflation Rate of Unemployment” cioè tasso di disoccupazione che non accelera l’inflazione (la Commissione europea usa un indice simile, chiamato NAWRU, tasso di disoccupazione che non accelera i salari). L’innovazione rispetto alla vecchia curva di Phillips, che esprimeva un trade off tra disoccupazione e inflazione è rilevante. Un conto è dire che l’inflazione aumenta con la riduzione della disoccupazione e si determina un nuovo equilibrio (concetto catturato dalla vecchia curva di Phillips), altro è sostenere che essa acceleri sotto una certa soglia di disoccupazione (nuova curva di Phillips dopo la rivoluzione delle “aspettative razionali” negli anni ‘70) e che ciò provochi poi una ricaduta verso il livello di disoccupazione precedente (nuova curva di Phillips modificata dalle aspettative). In tal caso, infatti, si sta dicendo che il NAIRU è un forte “attrattore” e non semplicemente una delle possibili coppie tasso di disoccupazione – tasso di inflazione lungo una curva di Phillips (fino agli anni ’70 ritenuta abbastanza stabile).

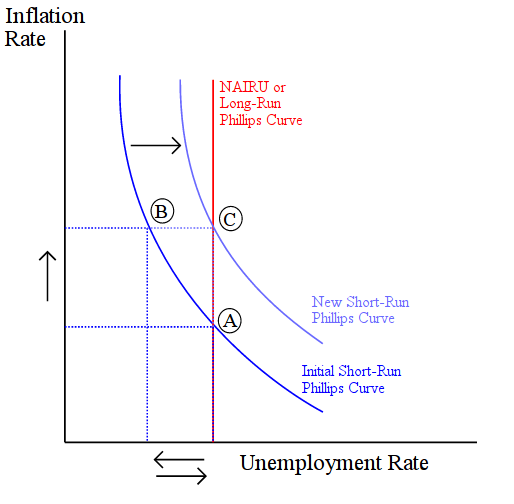

Il seguente diagramma spiega la sequenza di eventi.

Si parte dal punto A. Una riduzione del tasso di disoccupazione (Unemployment rate) al di sotto del NAIRU (ad esempio per un intervento esogeno di aumento della spesa pubblica o di riduzione del tasso di interesse da parte della banca centrale) porta ad un aumento del tasso d’inflazione, fino al punto B lungo la curva di Phillips di breve periodo. Questa situazione è di breve durata perché gli agenti assumono che l’inflazione futura sarà simile a quella presente e pertanto la curva di Phillips si sposta verso l’alto, riportando la disoccupazione al tasso precedente, ma con un’inflazione più elevata (punto C). Il successo del modello è dovuto al fatto che permette di dare conto del fatto che l’alta inflazione possa convivere con un livello di disoccupazione non prossimo allo zero, come accaduto negli anni ’70 (stagflazione). Le conclusioni sono che una politica fiscale espansiva non riuscirà mai a ridurre stabilmente la disoccupazione sotto tale livello, ma si tradurrà solo in inflazione.

UN EQUILIBRIO DI LUNGO PERIODO?

Non essendo una grandezza direttamente osservabile, la stima del NAIRU dipende in modo decisivo dalle assunzioni e dai modelli usati. I dati però non sembrano confermare le ipotesi “strutturaliste”. Il tasso di disoccupazione “naturale” e “di lungo periodo” è tutt’altro che costante nel tempo e anzi varia con una velocità inaspettata rispetto a quanto ci si potrebbe aspettare se esso fosse determinato principalmente o esclusivamente sul lato dell’offerta, come riteneva Friedman, da fattori come la protezione legale del lavoro, i salari minimi, i sussidi di disoccupazione, la sindacalizzazione. Le istituzioni del mercato del lavoro non cambiano velocemente. E, come rilevato da Olivier Blanchard, non sembra esservi una correlazione significativa tra la protezione del lavoro e il tasso di disoccupazione. Altri modelli di stima, come quelli usati dall’OCSE e dalla Commissione europea, si richiamano più da vicino al modello della “curva di Phillips aumentata con le aspettative” ma il risultato è che esse estrapolano la disoccupazione di equilibrio futura da disoccupazione e inflazione attuali, con il risultato, come vedremo, di inseguire piuttosto che predire l’evoluzione del NAIRU/NAWRU.

La possibilità che si inneschi una spirale prezzi – salari nonostante la presenza di disoccupazione non è però da rifiutare. In effetti negli anni ’70 tale meccanismo comparve a seguito degli shock petroliferi, ed è previsto nei modelli Post Keynesiani, in particolare Kaleckiani, che guardano all’inflazione come al risultato di un conflitto distributivo tra imprese e lavoratori con potere di mercato. Piuttosto, come vedremo, ciò non esclude affatto, ma addirittura implica, un ruolo della spesa pubblica anticiclica al fine di ridurre la NAIRU e aumentare il Pil nel lungo periodo. Per una lettura eterodossa del NAIRU consigliamo la lettura di questo articolo di Engelbert Stockhammer e di questo articolo di Malcolm Sawyer che introduce il concetto di “tasso di disoccupazione a distribuzione costante del reddito”.

ALLA PROVA DEI FATTI

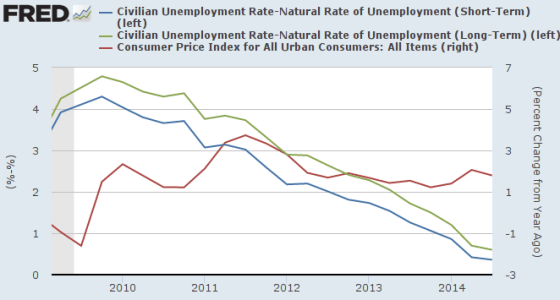

Negli Stati Uniti abbiamo visto l’inflazione diminuire al di sotto del target del 2% (considerato equivalente alla stabilità dei prezzi) mentre la disoccupazione si avvicinava al suo tasso “naturale”.

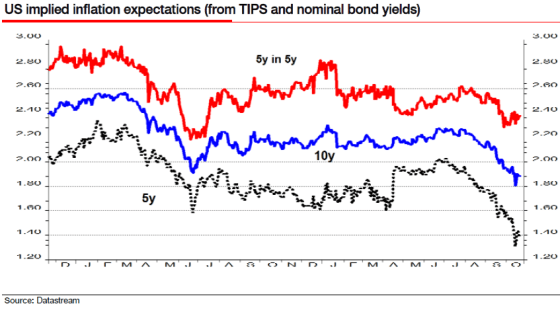

Inoltre le aspettative di inflazione negli ultimi mesi si sono ridotte, come mostra il grafico seguente. In altre parole i mercati stanno rivedendo al ribasso le aspettative di inflazione futura, nonostante l’economia si avvicini alla piena occupazione “strutturale”.

Eventualmente ciò può essere attribuito al calo del prezzo del petrolio, ma rimane il fatto che la Federal Reserve, nonostante le misure monetarie espansive e il calo della disoccupazione ormai molto vicina al suo valore naturale, si trovi continuamente di fronte a spinte disinflattive.

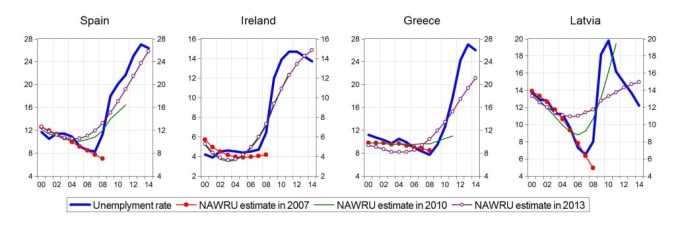

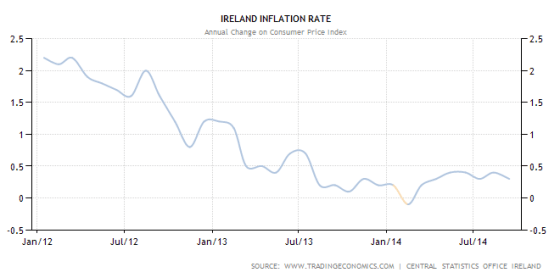

Ancora più evidente è il caso dell’Irlanda. Secondo le stime della Commissione europea del 2013, la disoccupazione di equilibrio nel 2014 era calcolata al 15%. La disoccupazione in Irlanda è già da tempo sotto questa soglia (ad ottobre 2014 è pari all’11%), ma invece di produrre un’accelerazione dell’inflazione, essa è decelerata:

Stime 2007, 2010 e 2013 della disoccupazione “naturale” e disoccupazione attuale in alcuni paesi UE. Fonte: Istituto Bruegel, dati Commissione Europea

Irlanda, tasso di inflazione

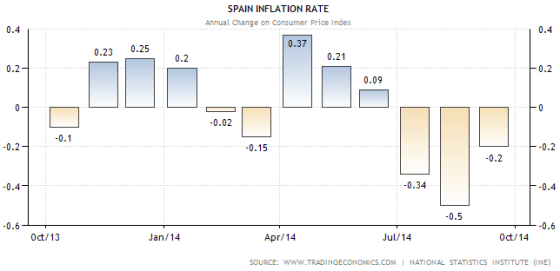

E, ancora, la previsione 2013 della NAWRU per il 2014 per la Spagna era pari al 25.9%. La disoccupazione effettiva era pari a questo valore a gennaio 2014 ma nel corso dell’anno è scesa fino al 23,7%. Contemporaneamente la Spagna è addirittura entrata in deflazione:

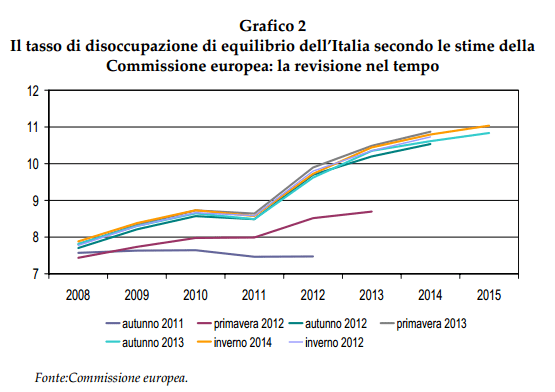

Dai grafici precedenti si sarà notato anche come le previsioni della NAWRU siano variate sensibilmente nel tempo. Le continue revisioni della NAWRU da parte della Commissione europea non hanno risparmiato neppure l’Italia:

Fonte: Centro Europa Ricerche

Data la sua poca solidità empirica, forse l’acronimo NAIRU dovrebbe essere sciolto in “Not-at-All Interesting Rate of Unemployment”, tasso di disoccupazione senza nessun interesse. Eppure questa teoria – e soprattutto le metodologie che producono previsioni scarsamente seguite dalla realtà – sono parte del modello usato dalla Commissione europea.

IL BOOMERANG DEL DEFICIT STRUTTURALE

Il lettore ci scuserà per questa lunga spiegazione, ma si consoli perché siamo arrivati al punto. Riassumendo:

1) Gli Stati secondo i Trattati europei devono mirare al pareggio di bilancio strutturale nel medio termine e il deficit strutturale consentito (sempre rimanendo nella soglia nominale del 3%) è determinato dall’Output gap, vale a dire dalla differenza tra il PIL potenziale e quello effettivo.

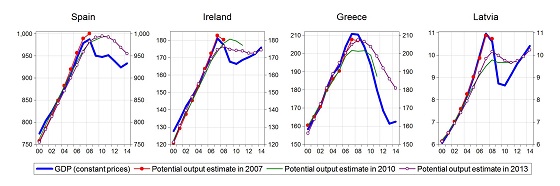

2) Secondo il modello di crescita neoclassico il PIL potenziale è determinato dalla dotazione di capitale, dalla forza lavoro e da un fattore esogeno che possiamo identificare con il progresso tecnico.

3) Se nel calcolo del Pil potenziale dobbiamo inserire la forza lavoro disponibile meno la disoccupazione “naturale”, e se la disoccupazione naturale è molto alta, il Pil potenziale si avvicinerà pericolosamente a quello attuale e, in qualche caso, lo supererà.

Fonte: Bruegel

Conclusione: in questo modo lo spazio fiscale per gli Stati si riduce drasticamente. Si può arrivare persino al paradosso di uno stato in pareggio di bilancio effettivo ma che con un’altra disoccupazione “naturale” si ritrova un Pil attuale maggiore di quello potenziale, e quindi in deficit “strutturale”. Un vero e proprio boomerang. In effetti l’Output Gap Working Group, il gruppo incaricato di calcolare la differenza tra Pil attuale e potenziale dei paesi dell’Unione europea, ha costantemente rivisto la disoccupazione “naturale” per farla avvicinare a quella attuale, fino ad arrivare all’assurdità di una disoccupazione naturale in Spagna superiore al 20%.

Il risultato è deflagrante: più un paese vede aumentare i disoccupati, più il suo Pil potenziale cala, più la sua deviazione dal pareggio strutturale nel medio termine aumenta e quindi più viene sollecitato a ridurla attraverso l’austerità. Ma l’austerità aumenta la disoccupazione e il giro ricomincia. L’esatto opposto di quanto – sulla carta – era lo scopo del metodo di calcolo “aggiustato” tenendo conto del ciclo economico. E l’applicazione del Fiscal compact riduce ulteriormente lo spazio di intervento della politica fiscale per gli Stati. Scriveva in proposito il Centro Europa Ricerche nel marzo di quest’anno:

Negli incontri della scorsa settimana, le Autorità europee hanno richiamato l’Italia al puntuale rispetto degli impegni previsti dal Fiscal compact, che impone al nostro paese, come obiettivo di medio termine, l’azzeramento del disavanzo strutturale delle Pubbliche Amministrazioni. I richiami confermano la posizione già espressa dalla Commissione lo scorso settembre quando, in sede di parere sul Documento programmatico di bilancio dell’Italia, si indicava come il paese dovesse “continuare a compiere progressi sufficienti verso l’obiettivo di medio termine anche nel 2014, garantendo un aggiustamento strutturale di almeno 0,5 punti percentuali del Pil.” Secondo le Winter forecasts della stessa Commissione, nel 2014-2015 il disavanzo strutturale italiano non solo, infatti, non diminuirebbe, ma addirittura aumenterebbe, passando dallo 0,6 allo 0,9% del Pil; ciò nonostante, nel frattempo, si preveda una riduzione del deficit nominale, dal 3 al 2,2% del prodotto.

Una vera e propria morsa.

LE OBIEZIONI DEL MINISTERO DELL’ECONOMIA

È proprio su questi calcoli che il ministro Padoan ha richiamato al realismo l’Unione europea. Scrive il Ministro nella bozza mandata alla Commissione:

Le analisi empiriche mostrano che in Italia il NAWRU [tasso di disoccupazione non inflazionistico, ndt] stimato dal modello tende a seguire le variazioni della disoccupazione ciclica. Nello scenario attuale, caratterizzato da un aumento prolungato del tasso di disoccupazione, la stima del NAWRU è quindi superiore a quella ottenuta tenendo conto dell’impatto di fattori congiunturali; nei paesi che hanno sperimentato un particolarmente pesante declino cumulativo del PIL, il modello offre risultati improbabili: ad esempio in Spagna il tasso di disoccupazione non inflazionistico di equilibrio sarebbe vicino al 21 per cento. Più grande è il valore del NAWRU, minore è il [PIL] potenziale; per quanto riguarda la politica fiscale, durante recessioni prolungate e intense vi è il rischio concreto che il modello sovrastimi i deficit strutturali.

Per stimare il NAWRU, il modello sfrutta la relazione dinamica tra il salario e il tasso di disoccupazione (curva di Phillips); ma in un ambiente di tassi di interesse storicamente bassi e prezzi deboli, questa relazione sembra aver perso significato, probabilmente riflettendo un break strutturale.

Anche supponendo effetti significativi di isteresi [la tendenza dell’economia a risentire degli effetti di una crisi una volta che questa sia alle spalle, ndt], sembra che una riduzione da 1,4% a -0,2% del tasso di crescita del PIL potenziale – dal periodo prima a quello dopo la crisi – sia particolarmente grande. Per esempio, assumendo dal 2008 una significativa diminuzione del tasso di crescita del PIL potenziale, ma non così marcato come quello stimato dal modello – per esempio, dall’1,4 allo 0,4 per cento, piuttosto che -0,2% – il saldo di bilancio strutturale avrebbe praticamente raggiunto l’obiettivo a medio termine, già nel 2012.

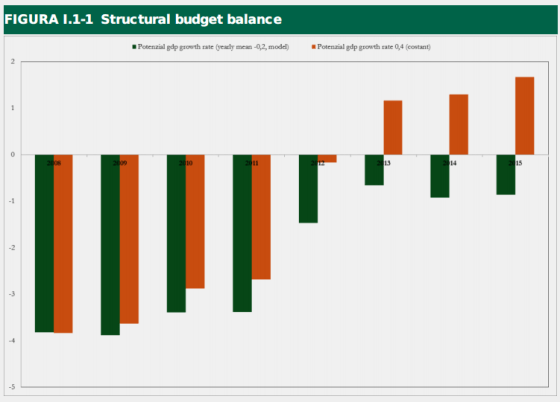

Nel documento il Ministero ha inserito un grafico che la dice tutta su come l’UE ci stia costringendo ad una inutile austerità:

Le colonnine verdi rappresentano il deficit strutturale calcolato secondo il modello UE, supponendo che il Pil potenziale decresca mediamente dello 0,2% l’anno, un’ipotesi che l’Italia giudica irrealistica. Quelle arancio lo stesso deficit calcolato tenendo conto di un tasso di crescita del Pil potenziale modestissimo, ma almeno positivo, lo 0,4% l’anno invece dell’1,4% del periodo pre-crisi. Il risultato è chiaro: non solo nel 2012 abbiamo raggiunto il pareggio strutturale (come richiede il Fiscal Compact) ma dal 2013 siamo addirittura in avanzo. Se la Commissione UE facesse propri questi numeri, ben più realistici eppure molto prudenti, non staremmo combattendo per qualche decimale di “flessibilità”. E il documento, per rafforzare il concetto, spiega anche che i decisori politici devono prendere le stime del Pil potenziale con estrema cautela, al fine di evitare politiche controproducenti. E se anche quei numeri fossero realistici – aggiunge Padoan – a maggior ragione bisognerebbe evitare di deprimere ulteriormente le economie. Al contrario, secondo il ministro, il modello usato dall’Unione europea, con i dati “giusti”, rafforza gli argomenti di quanti chiedono maggiore flessibilità di bilancio.

Purtroppo, va detto, il governo ha infine ceduto alle maggiori richieste di aggiustamento da parte dell’Unione europea.

CI STIAMO MANGIANDO IL FUTURO

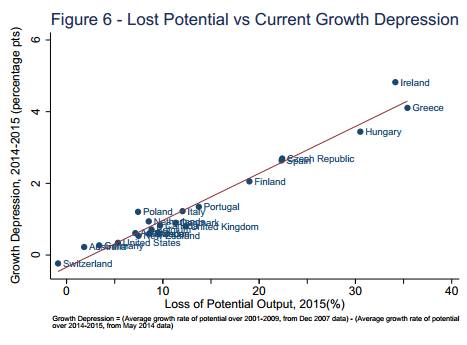

Le politiche di austerità hanno avuto effetti devastanti sul PIL potenziale e sulla disoccupazione. Lo mostra uno studio di Laurence Ball che mette in relazione l’entità della depressione con la deviazione del PIL potenziale dal suo trend.

Questo esito però non è irreversibile secondo lo stesso autore. L’isteresi può essere combattuta e può anche funzionare al contrario: gli investimenti pubblici possono aumentare lo stock di capitale, inserire più lavoratori nel mercato e aumentare la produttività rispetto allo scenario opposto in cui proprio la carenza di domanda riduce la capacità delle imprese d innovare.

Del resto, il fatto che le stime siano così sensibili al ciclo ci dice che il NAIRU può essere ridotto e il Pil potenziale aumentato dall’intervento pubblico anticiclico. Ma se non si interviene esogenamente non si potrà riprendere il percorso di crescita precedente. Oggi i pericoli di un’elevata inflazione sono inesistenti. L’eventuale spirale tra prezzi e salari può intervenire in caso di shock esterni (come quello degli anni ’70) ma il rimedio più efficiente non è quello di accettare di sprecare forza lavoro con una disoccupazione più elevata o addirittura provocarla attraverso strette monetarie e fiscali, ma semmai quello di adottare un’equa politica dei redditi o modelli di tassazione che permettano di controllare prezzi e salari monetari senza deprimere la domanda. Per aumentare il Pil potenziale e ridurre la disoccupazione di lungo periodo, la politica più utile è quella di investimenti pubblici che permettano l’aumento dello stock di capitale fisico e immateriale e favoriscano l’aumento della produttività. Gli investimenti pubblici, in quanto politiche sia sul lato della domanda che dell’offerta, sono lo strumento migliore per combattere tanto il ciclo quanto il pericolo di una lunga stagnazione, senza compromettere la stabilità dei prezzi.

a me sembrano tutti matti. Io ho imparato da Luigi Einaudi, che non usava tante formule ma parlava con grande chiarezza, che la disoccupazione “frizionale” è quella determinata dai cambi di residenza, di famiglia, di lavoro e si aggira intorno al 5% della forza lavoro. Con quella % si può parlare di piena occupazione, al di sotto si ha un surriscaldamento, e un eccesso di potere contrattuale dei lavoratori, al di sopra si ha crisi. La piena occupazione dovrebbe essere un obiettivo della politica a tutti i livelli. Che per la UE l’obiettivo dovrebbe essere il 21% di disoccupati in Spagna richiede l’interventi degli psichiatri, che a Bruxelles troverebbero la loro piena occupazione..

Ottima analisi!

Però è davvero deprimente constatare che il destino di centinaia di milioni di cittadini europei è in mano a “ragionieri” che giocano con i decimali e formule da azzeccagarbugli. Un bottegaio saprebbe fare meglio.

Il problema è che la Germania, oltre ad avere uno strapotere economico, industriale e commerciale, ha anche uno strapotere nell’interpretazione e nell’applicazione dei trattati. E delle regole in generale. In particolare della BCE, che è il vero ganglio dell’attuale sistema monco dell’UE, dell’Euro e della BCE, non solo fatti a misura della Germania, ma anche fatti funzionare nell’interesse della Germania. Talvolta violando sistematicamente, non solo la logica, ma anche i trattati o lo statuto della BCE. E gli Stati maggiori (italiani – il ministro Padoan – ed europei), naturalmente, si adeguano, sia per la pavida acquiescenza alla Commissione UE (lèggi: l’arrogante ed egoista Germania, che per la dabbenaggine – o intelligenza col nemico? – del PSE – vedi la composizione quali-quantitativa della Commissione – comanderà per altri 5 anni il nostro destino), sia per le misure di governo, propagandate per espansive, ma in effetti recessive (il deficit in Italia diminuirà) e perciò del tutto inefficaci a portarci fuori dalla depressione economica.

Occorrerebbe, invece, avere il coraggio di usare il ferro o qualche materiale ancora più solido. Intanto, la soluzione più agevole e intelligente è intervenire, col fioretto, sull’applicazione delle regole della BCE, adendo la Corte di Giustizia Europea. Anche perché, per fare questo, non occorre chiedere il permesso a nessuno, neppure alla egemone ed egoista Germania ed ai suoi scherani.

io ho una formazione molto diversa, ma da un paio di anni mi interesso di economia, autodidatta tra Keynes Blog, Voci dall’estero, Goofynomics di Bagnai, Orizzonte 48 e pur con difficoltà ho imparato molte cose (per inciso anche grazie alla gentilezza di qs autori che in privato spesso hanno risolto lacuni dubbi); quindi mi chiedo: PERCHE’ quando un esponente della ns classe dirigente è in tv alla domanda sul cambio, sul bancor, sulla curva di Phillips, sulla legge di Thirwall pare un maziano sulla terra? NON è possibile che egli non si documenti, e se cosi’ fosse a casa in fretta….quindi rimane una sola ipotesi: tutto è fatto con volontà, purtroppo.

Concordo con il commento di Bellavita: ipotizzare un tasso di sisoccupazione “naturale” del 21%, (ma anche dell’ 11% come per l’Italia) è pura follia.

Mi pare che all’origine vi sia un vizio logico: il Pil potenziale deve tenere conto della capacità produttiva ad un certo stadio di tecnologia, immaginando che tutte le risorse (capitale e lavoro) siano impiegate. In fase di recessione pertanto ciò che varia è il Pil reale, non quello potenziale (a meno che la crisi non elimini fisicamente i lavoratori!).

Se aumenta il numero dei disoccupati, non si capisce perché il Pil potenziale debba diminuire. E’ un Pil potenziale appunto, non reale: quei lavoratori possono potenzialmente lavorare, nulla lo impedisce (se non appunto il ciclo economico).

nell,articolo si parla di cose interessanti ed il dibattito va bene tenerlo alto a livello accademicio pero e necessario anche essere un po piu concreti nello specifico mi spiego krugmann dice che la distribuzione del reddito troppo spostata verso i piu ricchi non fa bene alla economia ora mi sembra che da un punto di vista dell,establiment europeo e di alcuni capi di governi europei il problema sarebbe quei pochi decimali di crescita o quel punticino con il + davanti che ci risolverebbe i problemi e guarda caso quel + (proquota) dovrebbe uscire da qualche settore tecnologico avanzato (crescita dal lato dell,offerta) (perche questi pensano che un punto in piu metterebbe in moto tutta una serie di fattori, piu entrate conti in ordine borsa che va meglio ecc) ora ben venga quel punticino (anche se difficile che arrivi) ma di questa economia che fa funzionare meglio la borsa che distribuisce piu profitti che favorisce un certo tipo di consumi a scapito di altri cosa gliene viene di vantaggio al disoccupato al pensionato con la pensione piu basso ai lavoratori che hanno contratti piu flessibili, che poi sono quelli che piu duramente stanno pagando la crisi, forse in termini assoluti i soli. quindi valutando le cose in modo differente si arriva alla conclusione che poi pone la professoressa nel video che per potere avere una crescita duratura, sono necessari o redditi aggiuntivi, o una diversa distribuzione della ricchezza nell,ordine di 6/7 punti tutto il resto sono finezze intellettuali.

L’Europa e’ esistita solo nelle menti di alcuni intellettuali che con essa volevano scongiurarci una nuova guerra. Non esistendoci nessun piano commune di lettura della realta’ tra i popoli, ecco che per tenerli insieme si e’scelto un piano estrinseco, un formalismo numerificato di una disciplina gia’ di per se instabile, insicura e approssimativa. Che ne derivi un complessivo delirio non deve stupire.

Ma che questo delirio sia colpa di una scuola di pensiero economico o di un’altra e’ un puro artificio retorico; nessuna filosofia economica e’ stata adottata come base dell’unione, ma proprio l’opposto, solo la natura macchinosa della formula fine a se stessa poteva servire “politicamente” da punto di “incontro” tra visioni della vita diverse, distanti, radicalmente opposte.

E non c’e’ propio nessuna via d’uscita su questo inutile, patetico, tragico sentiero.

“L’Europa e’ esistita solo nelle menti di alcuni intellettuali che con essa volevano scongiurarci una nuova guerra”. quindi; l,europa doveva essere un progetto politico, e se tale era lo scopo; mi chiedo dove sono le forze del sapere che dovevano prendere per mano il progetto ed introiettarlo nelle coscienze degli europei e quale è stata la dialettica politica. mi sembra che invece del progetto politico, coinvolgente, e dialettico. ci sia stato un accordo di tipo monetario peraltro (volutamente poco chiaro) ed incompleto, che utilizzando specularmente il (nobile progetto) ha invece puntato nei fatti a distruggere il contratto sociale e fiduciario tra gli stati ed i propi cittadini. quindi un progetto che doveva essere politico di fatto e caduto nelle mani di un solo potere quello finanziario peraltro per sua natura non in grado ed i fatti lo dimostrano di avere una visione complessiva che va oltre al bieco interesse di classe che certamente ha una sua funzione sociale, ma che per la sua natura limitata (perche interessata solo al profitto) ha bisogno di essere coinvolta è diretta, da soggetti politici con visioni di insieme piu elaborati.

Oggi nei sacri palazzi.

Manfred Weber: “Vorrei sapere da lei, presidente Juncker, cosa pensa del premier italiano che non vuole farsi dettare la linea dai tecnocrati di Bruxelles”;

Jean-Claude Juncker:”Devo dire al mio caro amico Matteo Renzi che io non sono il Presidente di una banda di burocrati, forse lui lo è”.

Lo so che sembrano solo schermaglie da avan spettacolo, ma non e’ cosi’. Questa e’ invece la sostanza. L’Europa e’ tutta qui. E non c’e’ e non ci puo’ essere proprio nulla di piu’, per ragioni millenarie.

L’ha ribloggato su ABC Economics – Abbiamo Bisogno di Crescitae ha commentato:

Riportiamo un interessante approfondimento su PIL e disoccupazione curato dal portale Keynes Blog.

ABC Economics

L’unica cosa che mi sento di dire è che davanti a questi dati c’è solo da mettersi le mani nei capelli

http://www.4minuti.it/news/editrice-europea-srl-disoccupazione-nuovo-record-storico-0078098.html

lavoro a chi chiede lavoro

http://www.4minuti.it/news/editrice-europea-srl-disoccupazione-nuovo-record-storico-0078098.html

ma certa gente dove vede tutte queste possibili assunzioni??

http://www.freenewspos.com/it/home-news-archivio/a/1563967/oggi/stefania-bigliardi-8220-lavoro-economia-e-ingegneria-boom-di-assunzioni-8221

Credo ci sia un errore al punto 3) del cap. “Il boomerang …”: sono invertite le posizioni del Pil potenziale e di quello attuale (è questo che “pericolosamente si avvicinerà” al potenziale, e potrà anche superarlo)..

Nel paragrafo successivo (“Conclusione : in questo ..”) c’è “altra” al posto di “alta”.

[…] ancora un tabù per la gran parte degli economisti, che continuano a ragionare nei termini del modello di Solow. Speriamo che questo paper faccia aprire gli occhi a quanti ritengono che per aumentare la […]

[…] Il governo italiano ha giustamente criticato i criteri di calcolo del deficit strutturale, non ottenendo però soddisfazione da Bruxelles, subendo così uno schiaffo politico significativo, […]

[…] Il governo italiano ha giustamente criticato i criteri di calcolo del deficit strutturale, non ottenendo però soddisfazione da Bruxelles, subendo così uno schiaffo politico significativo, […]