di Giorgio Gattei e Antonino Iero, da Economia e Politica

L’economia italiana deve convivere con la presenza ingombrante di un debito pubblico che ha ormai superato il 130% del prodotto interno lordo. Non è l’unico e, forse, neanche il più grave dei problemi che assillano il nostro sistema produttivo. Tuttavia, vista la rigida dipendenza dai mercati finanziari che l’adesione alla moneta unica europea ci ha imposto, la questione del debito pubblico assume una valenza particolarmente importante poiché foriera di rilevanti ricadute su tutto il quadro economico nazionale (dalla solidità del sistema bancario al flusso di credito verso le imprese, fino al livello dei tassi di interesse applicati al sistema economico).

L’economia italiana deve convivere con la presenza ingombrante di un debito pubblico che ha ormai superato il 130% del prodotto interno lordo. Non è l’unico e, forse, neanche il più grave dei problemi che assillano il nostro sistema produttivo. Tuttavia, vista la rigida dipendenza dai mercati finanziari che l’adesione alla moneta unica europea ci ha imposto, la questione del debito pubblico assume una valenza particolarmente importante poiché foriera di rilevanti ricadute su tutto il quadro economico nazionale (dalla solidità del sistema bancario al flusso di credito verso le imprese, fino al livello dei tassi di interesse applicati al sistema economico).

Il contenimento del debito

In questo contesto, la strada intrapresa dai governi italiani per gestire l’enorme peso del debito pubblico è stata quella del perseguimento di importanti avanzi primari, con attivi spesso di dimensione non indifferente. Così, dopo il picco toccato nel 1994 (121,2% del Pil), il debito pubblico italiano aveva imboccato un sentiero in discesa fino al minimo locale di 103,3% nel 2007, ma poi lo scoppio della bolla immobiliare Usa, poi rovesciatasi sull’economia reale, ha dato luogo ad una pesante fase recessiva dalla quale i bilanci pubblici sono usciti malconci, sia per la riduzione delle entrate, legata alla contrazione delle attività economiche, che per l’aumento delle uscite, connesso con l’attivazione degli ammortizzatori sociali. Quando infine, a cominciare dalla Grecia, è esplosa la crisi dei debiti sovrani delle economie periferiche della zona euro, il precario equilibrio della finanza pubblica italiana è stato travolto ed il debito pubblico ha spiccato il volo verso massimi storici mai sperimentati dal nostro Paese dopo la seconda guerra mondiale.

Ancora una volta, sollecitati da pressanti indicazioni europee, la risposta dei governi italiani al pericolo di collasso della finanza pubblica si è focalizzata sul conseguimento di ampi avanzi primari[1]. La domanda è se questa strada, in un quadro interno e internazionale ben diverso da quello della seconda metà degli anni ’90, sia ancora percorribile. E ciò non solo in relazione alla debolezza del sistema produttivo italiano, che potrebbe non riuscire a sopportare per lungo tempo le massicce dosi di prelievo fiscale cui sarebbe sottoposto, ma anche per il nuovo contesto normativo creatosi con l’adozione del Fiscal Compact da parte del nostro Parlamento. Infatti, tra gli impegni assunti con la legge 23 luglio 2012 n. 114, spicca l’obbligo di ridurre al 60% dell’incidenza del debito pubblico sul Pil lungo un arco di vent’anni a partire dal 2015.

Si tratta di un impegno rilevante, tanto per l’obiettivo da raggiungere, quanto per le condizioni di partenza. Risulta, pertanto, meritevole d’interesse stimare l’entità dell’avanzo primario che sarebbe necessario per portare il debito pubblico a quella percentuale del Pil. È stato, quindi, impostato un semplice modello di simulazione che, partendo dai dati attuali, consente di seguire l’evoluzione degli aggregati del debito pubblico e del prodotto interno lordo sulla base di un limitato numero di variabili determinanti.

Il modello e le ipotesi

Per studiare l’evoluzione nel tempo del rapporto tra debito pubblico e prodotto interno lordo occorre prevedere l’andamento delle due componenti (rispettivamente il numeratore e il denominatore).

Nel modello impostato, il debito pubblico cresce in funzione del tasso di interesse medio pagato sul debito stesso e tende a diminuire in virtù di un saldo primario positivo[2].

La seconda relazione del modello prevede che, a sua volta, il prodotto interno lordo aumenterà in proporzione al suo tasso di crescita reale e al livello di inflazione[3].

Quindi, l’evoluzione del rapporto tra debito pubblico e prodotto interno lordo si può simulare[4], una volta definita la base di partenza al tempo zero, ipotizzando i valori futuri dei quattro parametri: tasso di interesse medio sul debito pubblico, saldo primario dei conti pubblici, il tasso di crescita reale del prodotto interno lordo e grado d’inflazione.

Come base di partenza si sono assunti i valori riportati per il 2014 nel Rapporto di previsione presentato da Prometeia nel gennaio del 2014. Anche l’evoluzione dei quattro parametri dal 2015 al 2016 è stata quella prevista dall’istituto di ricerca bolognese, mentre dal 2016 in poi si è ipotizzato che il tasso di crescita reale del Pil si attesti sulla media dell’1,6%, l’inflazione rimanga fissa all’1,5% e il rendimento nominale medio sui titoli di Stato si mantenga stabile al 4%.

Come si vede, sono condizioni “al meglio” poiché un dato di crescita del Pil all’1,6% appare al giorno d’oggi sovrastimato in relazione al quadro demografico italiano e alle condizioni complessive del nostro sistema produttivo, duramente provato da sei anni di crisi. Per quanto riguarda la crescita dei prezzi al consumo, si è prolungato fino al 2035 il dato del 2016 di Prometeia nell’ipotesi implicita che la nostra partecipazione alla moneta unica europea non venga meno, cosicché l’Italia rimarrebbe ancorata ad un’area strutturalmente a basso tasso di inflazione; inoltre si è assunto che la Banca Centrale Europea sia in grado di scongiurare l’avverarsi di un quadro deflattivo. Infine, il tasso di interesse medio pagato sui titoli di Stato è stato fissato al 4% dal 2017 al 2035: è l’ipotesi più favorevole ai conti pubblici, poiché si mantiene l’invarianza del costo del servizio del debito pur a fronte di una crescita attesa per i tassi di interesse governativi degli altri Paesi di riferimento (Stati Uniti e Germania) – in sostanza, dietro questa ipotesi è implicita l’attesa di una ulteriore flessione dello spread.

Su questa base, piuttosto ottimista, abbiamo calcolato a quanto dovrebbe ammontare l’avanzo primario nei conti pubblici per poter arrivare, nel 2035, all’obiettivo di rapporto debito / Pil pari al 60%.

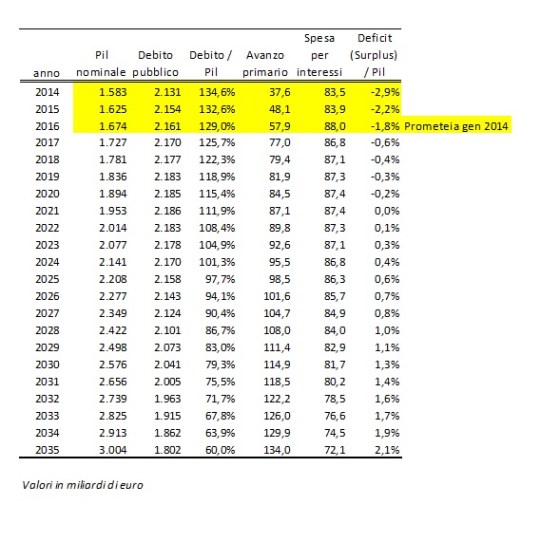

I risultati

Come si vede dalla tabella che segue:

l’ammontare assoluto del debito continuerebbe a crescere fino al 2021 per calare soltanto in seguito. Ma, soprattutto, per portare nell’arco del periodo esaminato l’incidenza del debito pubblico al 60% del Pil, occorrerebbe realizzare (e mantenere per quasi vent’anni) un avanzo primario non inferiore al 4,5% del prodotto (comunque supposto in crescita in termini monetari). E tale risultato dovrebbe essere ottenuto mediante un maggior prelievo fiscale ed una minore spesa pubblica con ricadute devastanti sulla dinamica del Pil, che ben difficilmente potrebbe mantenersi sul ritmo di crescita ipotizzato dell’1,6%.

In aggiunta alle considerazioni precedenti, va sottolineato come questi esiti andrebbero conseguiti nell’ipotesi che non si manifestino eventi traumatici sui mercati finanziari e sui sistemi economici che si interfacciano con l’Italia. Uno scenario che al momento non appare affatto verosimile.

Note

[1] L’impatto delle privatizzazioni, allo stato attuale, non appare rilevante. La vendita di quote di aziende pubbliche genererebbe ricavi non superiori ai 13 miliardi di euro (peraltro inferiori ai dividendi conseguibili nei 20 anni considerati), mentre le dismissioni immobiliari, vista la stagnazione di quel mercato, si presentano come operazioni di dubbia realizzabilità.

[2] In formula: D1 = D0 (1 + i) – SP, dove D0 è l’ammontare del debito pubblico al tempo 0 e D1 è il debito pubblico l’anno successivo; i è il tasso di interesse medio sul debito pubblico e SP il saldo primario dei conti pubblici.

[3] Anche qui, in formula: P1 = P0 (1 + g) (1 + m), dove P0 è il prodotto interno lordo nominale al tempo 0 e P1 è il prodotto l’anno successivo; g rappresenta il tasso di crescita reale del prodotto interno lordo e m il livello di d’inflazione (per semplicità, si è considerata l’inflazione come proxi del deflattore del Pil).

[4] In questo esercizio non si tiene conto dei margini di elasticità nella gestione della liquidità da parte delle Amministrazioni Pubbliche, un fattore che porta in alcuni casi a raccogliere più di quanto strettamente necessario a rimborsare i titoli in scadenza e finanziare la spesa pubblica e, viceversa, in altre situazioni determina l’emissione di nuovi titoli per valori inferiori all’ammontare delle esigenze sopra specificate. Le due dinamiche, comunque, tendono a compensarsi nel tempo. Inoltre, non si tiene conto di operazioni che potrebbero essere eseguite per sfruttare opportunità di mercato (tassi particolarmente bassi/alti sul mercato secondario). Nel semplice modello realizzato, si emette nuovo debito soltanto in funzione del rimborso dei titoli in scadenza e della copertura del totale delle spese pubbliche, incluso il pagamento degli interessi sul debito pregresso.

si mantiene l’invarianza del costo del servizio del debito pur a fronte di una crescita attesa per i tassi di interesse governativi degli altri Paesi di riferimento (Stati Uniti e Germania) – in sostanza, dietro questa ipotesi è implicita l’attesa di una ulteriore flessione dello spread.

il costo attuale del finanziamento del debito è assai inferiore

Il servizio del debito, inteso come rapporto tra interessi pagati in un determinato periodo e ammontare di debito all’inizio del periodo di riferimento, è, al terzo trimestre 2013 su base annuale (ultimo dato Istat disponibile) 4,11% (interessi pagati 82.038 milioni, debito al terzo trimestre 2012 1.996.542 milioni).

Ma il problema maggiore sono gli avanzi primari da ottenere, secondo me.

[…] Quanto dovremmo restituire? «Con Antonio Iero, un consulente finanziario, abbiamo fatto un modellino per simulare il nostro percorso di restituzione del debito. Lo abbiamo impostato su numeri più che […]

aspettate, anceh io mi sono spaventato pesantemente ma manca un punto importante che non viene considerato: l’aumento naturale del gettito fiscale conseguente all’aumento del PIL…

ho rifatto due calcolini e verrebbe che per i primi 2 anni (se si vuole una diminuzione lineare del debito/pil come fatto in tabella) bisognerebbe fare tagli importanti (primo anno 5 e anno dopo 23 mld), ma poi dagli anni successivi si ha un continuo sblocco di risorse ( in media 10 mld all’anno a salire) quindi la cosa più importante è crescere e mantenere i tassi bassi…se succede questo funziona tutto…

se invece non si vuole (giustametne) tagliare, basta continuare a fare un po di debito per qualceh anno e la situazione si stabilizza cmq…

L’aumento del gettito fiscale è incorporato nell’aumento del surplus di bilancio

sarebbe giusto mostrare quanto esso sia…presupponendo una crescita delle entrate del 2,5% annuo ( andamento ricavato dal DEF 2013 ) dal 2016 in poi ci sono solo risorse sbloccate e non tagli da fare…

cioè gli avanzi mostrati si raggiungono facilmente dirottando parte delle nuove entrate nell’avanzo…

quindi gli effettivi tagli alla spesa pubblica verranno fatti fortemente i primi anni, mentre dopo non sarà più necessario…naturalmente questi tagli non devono essere fatti perchè andrebbero non solo ad abbattere il welfare ma a reprimere ancora di più la crescita che è necessaria per rendere sostenibile il fiscal compact..

perchè il vero problema è risucire ad ottenere verametne una media di crescita dell 1,6 con inflazione 1,5 e senza nessuna nuova crisi in vent’anni…

le suddette costanti che abbiamo posto in questo modello in realtà sono le vere incognite..

La risposta di Keynesblog è corretta. Tuttavia, vale la pena di approfondire l’osservazione di opap. Certamente, la crescita economica si riflette in un aumento della base imponibile e, almeno in parte, in un maggiore gettito per l’erario, però a parità di pressione fiscale.

Tuttavia, per conseguire una progressiva riduzione dell’incidenza del debito pubblico sul Pil, nelle ottimistiche ipotesi adottate, occorre aumentare l’avanzo primario. Prometeia stima, per il 2014, un avanzo primario del 2,4% del Pil. Dovremmo portarlo velocemente al 4,5%.

Tale risultato è conseguibile attraverso un incremento della pressione fiscale o una riduzione dell’incidenza della spesa pubblica sul Pil (o una combinazione di queste due azioni).

Una volta raggiunto l’obiettivo di un avanzo primario al 4,5% del Pil, per mantenerlo è necessario 1) non abbassare la pressione fiscale e, 2) contemporaneamente, mantenere invariato il peso della spesa pubblica sul Pil. Il punto è che, ragionando su un ventennio, l’impatto dei fattori demografici sulla spesa pubblica sarà ineludibile: avremo un aumento della spesa per pensioni e sanità (per non parlare della necessità degli investimenti pubblici necessari per sostenere il sistema produttivo in una fase di declino della popolazione attiva). In realtà, si porrebbe la necessità di nuovi continui tagli alla spesa pubblica, per mantenere invariato il suo peso sul prodotto. Questa è l’ipotesi implicita nel modello.

Vale la pena di ricordare che il modello che ho predisposto è un modello di simulazione, non di previsione. Lo scenario ottimistico definito (crescita reale 1,6%, inflazione 1,5% e servizio del debito al 4%) ha lo scopo di evidenziare la difficoltà del rientro dal debito, poiché se, come probabile, una o più delle condizioni ipotizzate non si verificassero, l’avanzo primario necessario dovrebbe essere ben superiore al 4,5% del Pil …

Salve a tutti, ho letto le formule e la tabella. Non mi è però ancora chiaro come vengono ottenuti i valori dell’avanzo primario. Per esempio, in base a quali cifre e operazioni l’avanzo primario del 2014 si attesterebbe a 37,6 miliardi?

Ringrazio in anticipo chiunque mi vorrà rispondere.

Vi auguro un buon weekend

[…] Quanto dovremmo restituire? «Con Antonio Iero, un consulente finanziario, abbiamo fatto un modellino per simulare il nostro percorso di restituzione del debito. Lo abbiamo impostato su numeri più che […]

L’ha ribloggato su VALSAMOGGIA 5 STELLE *****e ha commentato:

Sul Fuscal Compact! Il conto alla rovescia é iniziato.

ecco la soluzione a tutti i problemi…buona musica signori!

http://www.rockol.it/artista/Tiziano-Motti?refresh_ce