La crisi dello SME del 1992 si concluse con l’abbandono dell’accordo di cambio da parte dell’Italia e della Gran Bretagna. Su questo evento e sui suoi effetti i “noeuro” hanno costruito un mito non corrispondente alla realtà. In particolare mostreremo perché non si innescò una spirale inflattiva e come la svalutazione fu pagata dai lavoratori. Non è vero cioè quanto afferma l’adagio noeuro secondo cui “o si svaluta la moneta o si svalutano i salari” ma piuttosto è vero che “si svaluta la moneta per svalutare i salari”.

di Andrea Sbarile* e Keynes Blog

La crisi dello SME

I luoghi comuni nel dibattito economico sono molto frequenti, come anche le interpretazioni pro domo sua dei fenomeni storici. La crisi del Sistema Monetario Europeo (SME) del settembre 1992, quando la lira e la sterlina britannica furono soggette a un forte attacco speculativo e, a causa di ciò, lasciarono l’accordo di cambio e si svalutarono, è stata spesso oggetto di interpretazioni parziali da parte dei cosiddetti “noeuro”.

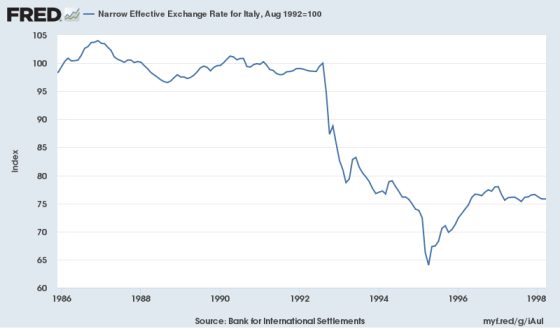

Tasso di cambio nominale effettivo della lira

La crisi che si verificò alla fine del 1992 fu da manuale, poiché rispondeva alla cosiddetta “crisi valutaria di prima generazione” di Krugman (1979): quando un paese, in presenza di divergenze tra i suoi fondamentali e il tasso di cambio, tenta di mantenere quest’ultimo coprendo i disavanzi tramite riserve, nella mente degli speculatori si forma un “tasso ombra”, ovvero il valore del tasso di cambio qualora fosse lasciato libero di fluttuare. Inizialmente, i disavanzi vengono coperti da riserve valutarie della banca centrale, finché l’intensificarsi della speculazione azzera le riserve costringendo il paese a svalutare. Eichengreen e Wyplosz in The unstable EMS ipotizzano anche una componente delle crisi di seconda generazione (basate su aspettative autorealizzatesi), ma non è un’opinione universalmente accettata.

La crisi dello SME si collocava in uno scenario profondamente mutato rispetto ai decenni precedenti, quando i movimenti di capitali erano meno pressanti, come sottolineò il governatore della Banca d’Italia Antonio Fazio, appena nominato, nelle considerazioni finali del maggio 1993. Quando la speculazione, nell’estate del 1992, attaccò la lira e la sterlina a seguito della bocciatura del Trattato di Maastricht da parte degli elettori danesi (e delle aspettative di un eguale giudizio negativo da parte dei francesi), ci fu poco da fare, anche per la mancata collaborazione della Bundesbank. Il Sistema Monetario Europeo, infatti, prevedeva il sostegno delle banche centrali degli altri paesi in caso di attacco ad una valuta. La responsabilità maggiore ricadeva sulla Bundesbank, la banca centrale tedesca, poiché il marco era di fatto la valuta di riferimento del sistema. Ma questa collaborazione non vi fu né attraverso il sostegno alle valute attaccate né con una la rivalutazione pilotata del marco (come avvenuto in passato), anche perché all’epoca la Germania era in deficit di partite correnti e non voleva aggravarlo. L’aggiustamento doveva essere interamente a carico dei paesi “deboli”. Dopo un’iniziale svalutazione il 13 settembre 1992, il governo Amato decide l’uscita dallo SME il 17 settembre, all’indomani dell’uscita della sterlina. Anche la Francia subì l’attacco speculativo, ma alla fine la Bundesbank si mosse in soccorso del Franco. Pochi mesi dopo l’Italia ratificherà il Trattato di Maastricht.

A tale proposito vale la pena richiamare un articolo di Keynes Blog nel quale si sono analizzate le profonde differenze tra il sistema di Bretton Woods, lo SME e l’euro: “Perché l’euro non è ancora crollato?”.

La svalutazione senza inflazione

Uno degli aspetti più controversi della crisi dello SME fu il mancato aumento del tasso d’inflazione:

Italia: tasso d’inflazione

E’ comune, infatti, che un deprezzamento del cambio provochi un aumento dei prezzi dell’incremento dei costi degli input importati (per cui rimandiamo a questo articolo di Andrea Sbarile). E’ in effetti quanto è accaduto recentemente in Gran Bretagna con la svalutazione della sterlina dopo il referendum sul Brexit. Eppure, come si può notare dal grafico su riportato, l’inflazione al consumo diminuì nonostante la svalutazione. Sulla scorta di ciò, alcuni noeuro hanno sostenuto che, in caso di uscita dalla moneta unica e di successiva svalutazione, l’inflazione non sarebbe drammatica.

La svalutazione interna degli anni ’90

Spesso si esalta la svalutazione del 1992 senza però spiegare perché essa abbia avuto un effetto dirompente sulla bilancia commerciale. Il fatto è che, dopo la crisi dello SME, l’aumento dell’export fu ottenuto proprio tramite la svalutazione interna, cioè il blocco dei salari e la caduta dell’occupazione, dei consumi e degli investimenti.

Insomma, molto prima della deflazione interna tedesca degli anni 2000, fu proprio l’Italia a dare l’esempio, riequilibrando i suoi conti esteri con politiche a dir poco draconiane.

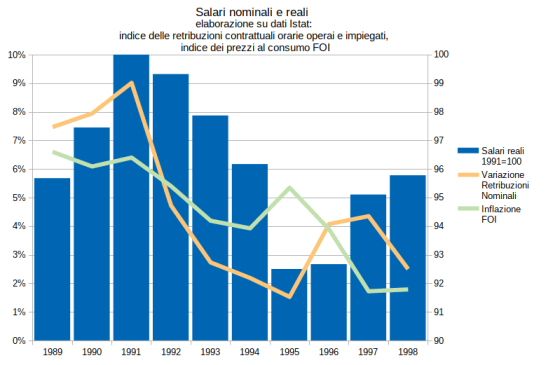

Il mantra degli economisti del web “o si svaluta la moneta o si svalutano i salari” andrebbe sostanzialmente emendato in: “si svaluta la moneta per svalutare i salari”. Questo è particolarmente evidente guardando l’andamento relativo delle variazioni dei salari nominali e dell’inflazione nel periodo considerato:

Quel che succede è che l’inflazione scende, ma la crescita dei salari scende molto più velocemente. Il risultato è che i salari reali nel 1995 saranno crollati di 7,5 punti percentuali rispetto al picco pre-svalutazione.

Il motivo per cui i salari nominali sono cresciuti al di sotto dell’inflazione è presto detto: poco prima della svalutazione nel settembre ‘92, i sindacati avevano firmato un accordo molto duro col governo che aveva cancellato i residui di scala mobile, già compromessa nel 1984 con il decreto di San Valentino firmato da Bettino Craxi.

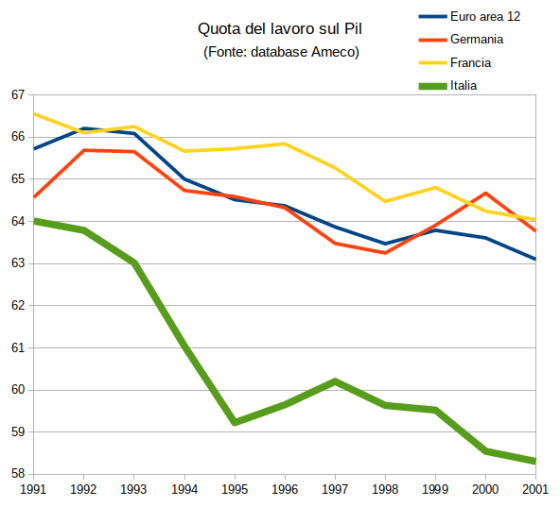

Non solo i salari reali, ma anche la distribuzione del reddito mutò a sfavore dei lavoratori. La quota salari sul PIL, vale a dire la parte di ricchezza prodotta che va al lavoro, crollò di quasi 5 punti percentuali, superando di gran lunga la tendenza degli altri paesi europei.

Oltre all’austerità salariale, crebbe velocemente e violentemente anche la disoccupazione, che raggiunse tassi comparabili a quelli della crisi odierna, attestandosi intorno all’11% fino al 1998, per poi scendere lentamente, paradossalmente proprio dopo il varo dell’euro, fino grande crisi finanziaria del 2007.

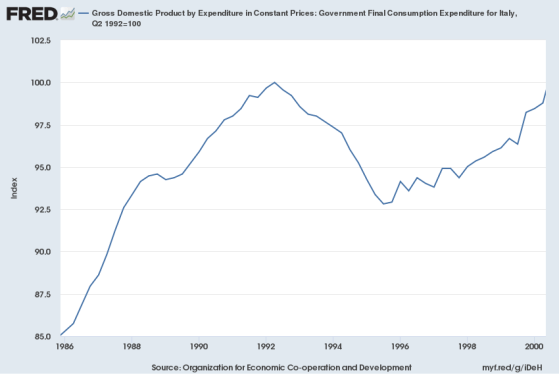

La politica deflattiva interna non si fermò ai salari, ma comprese anche una stretta fiscale senza precedenti da parte del governo di Giuliano Amato: la famose manovre “lacrime e sangue”. Già prima dell’uscita vi fu l’antipasto della manovra correttiva da 30mila miliardi di lire, comprensiva di prelievo forzoso del 6 per mille sui depositi bancari e postali. Ma la grande austerity arrivò subito dopo la svalutazione di settembre: la maximanovra da 93mila miliardi, il 5,8% del Pil, formata da 43.500 miliardi di tagli alle spese, 42.500 di nuove entrate da aumenti delle tasse, e da 7mila miliardi di dismissioni delle partecipazioni pubbliche.

Italia: La spesa per consumi finali delle amministrazioni pubbliche (la famosa “G” nell’equazione del PIL)

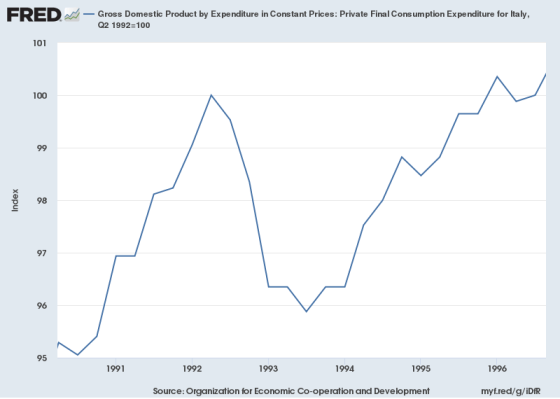

Anche i consumi e gli investimenti calarono a seguito dell’austerità di Amato:

Italia: consumi privati

Italia: investimenti fissi lordi

Nel 1992 insomma si è compiuto non un ritorno alla sovranità monetaria, ma un’accelerazione neoliberista: austerità, deflazione salariale, privatizzazioni (spesso divenute vere e proprie svendite).

Allora Angela Merkel era all’inizio della sua carriera politica, ma certamente sarebbe stata orgogliosa dell’Italia del 1992.

Nonostante tutto il debito pubblico accelerò la sua crescita, passando dal 105% del Pil nel 1992 al 121,5% del 1994. Un andamento che ricorda quello degli anni post 2011, protagonista l’altro grande austero: Mario Monti.

Gli effetti sulla bilancia commerciale

Va detto che, in effetti, la manovra di “austerità espansiva” ebbe un certo successo. La recessione fu moderata e il rimbalzo del Pil arrivò un anno dopo la svalutazione:

Italia: Pil, variazioni rispetto allo stesso trimestre dell’anno precedente

L’austerità interna fu bilanciata dalla bilancia commerciale, che poté beneficiare della svalutazione interna, oltre che da quella esterna.

Nel seguente grafico presentiamo i dati in dollari, per non cadere nell'”illusione monetaria”, così da valutare più correttamente i flussi in ingresso e uscita:

Occorre qualche caveat. Non sono le esportazioni a reagire per prime alla svalutazione. Ciò che accade è che le importazioni nel 1993 crollano a causa dell’austerità. Le esportazioni invece marceranno più tardi, nel triennio 1994-1996. In questo modo l’Italia è riuscita ad evitare la curva “J” che normalmente caratterizza le svalutazioni del cambio perché l’export reagisce con un certo ritardo.

La svalutazione beneficiò inoltre di condizioni di contorno favorevoli: erano tempi in cui la Germania e la Francia facevano ampi deficit di bilancio ed espandevano la propria domanda interna.

Il vero vincitore: il mitico Nord-Est

Fatto degno di nota è che la ripresa fu molto sbilanciata a favore delle aree geografiche del Nord. In particolare fu il “mitico” Nord-Est a beneficiare dell’effetto export:

| Pil pro capite – % della media nazionale – dati Istat | |||||

| Nord-ovest | Nord-est | Centro | Sud | Isole | |

| 1989 | 125,7% | 118,5% | 106,6% | 67,1% | 70,8% |

| 1990 | 125,2% | 118,7% | 106,8% | 66,9% | 71,7% |

| 1991 | 123,9% | 118,2% | 107,4% | 67,6% | 73,1% |

| 1992 | 123,1% | 118,8% | 108,0% | 67,8% | 72,5% |

| 1993 | 122,7% | 120,2% | 108,6% | 67,0% | 72,3% |

| 1994 | 123,9% | 121,0% | 107,8% | 66,9% | 70,2% |

| 1995 | 124,8% | 122,5% | 107,9% | 65,9% | 67,8% |

Il crollo dei salari reali e della quota salari, insieme alla divaricazione geografica, ci dice chi è stato beneficiato dalla svalutazione: gli imprenditori del Nord, e in particolare quelli del “mitico” Nord-Est. La svalutazione non è neutra, ma è una scelta di classe.

Conclusioni

Riassumendo: l’uscita dallo SME e il conseguente significativo deprezzamento del tasso di cambio dopo settembre 1992 determinò un forte aumento delle aspettative di inflazione. Tali condizioni rischiavano di dare effettivamente corso a un aumento del livello dei prezzi a causa dell’indicizzazione dei salari dovuta alla scala mobile. La spirale svalutazione→prezzi→salari→prezzi→svalutazione, che l’Italia sperimentò negli anni ‘70, era in agguato. L’eventualità fu scongiurata e la crescita dei prezzi invece di salire diminuì. Questo fu dovuto alla sterilizzazione della scala mobile e all’austerità delle manovre “lacrime e sangue” che comportò tra l’altro la disoccupazione a due cifre.

Insomma, se una svalutazione deve essere “competitiva” i lavoratori devono pagarla. Roger Bootle, vincitore del premio Wolfson 2012 per il suo piano di uscita dall’euro, a tale proposito scrisse:

Il deprezzamento della nuova moneta avrebbe quindi profonde implicazioni per i salari reali, e per il valore reale di tutti gli importi nominali fissati in dracme. Per far funzionare il deprezzamento, cioè garantire che il cambio reale scenda così come il tasso nominale, sarebbe indispensabile che il salario non salisse a compensare.

La logica è disarmante e semplicissima. Se svaluti per recuperare competitività, ebbene non puoi far salire i salari nominali che si rimangerebbero in fretta l’effetto competitivo della svalutazione. Detta in altri termini: “si svaluta la moneta e si svaluta il lavoro”.

Quindi, quando qualcuno dirà che la svalutazione non solo non comporta inflazione, ma non comporta alcun onere sul lato della domanda interna o sull’occupazione potrete rispondere, dati alla mano, che la svalutazione “espansiva” si fa sulle spalle della domanda interna e dei salari, e che il costo di un modello di export-led non sembra proprio ricalcare la politiche populiste tanto decantate dagli economisti del web.

*Andrea Sbarile si è laureato in Scienze internazionali e diplomatiche presso l’Università di Genova discutendo una tesi sulla Single Euro Payments Area (SEPA). Attualmente è laureando in Scienze internazionali e della cooperazione a Genova e si interessa da alcuni anni di economia (soprattutto economia monetaria e teorie della crescita). Ha passato un periodo di studio (sei mesi) in ambito Social Work presso la Vechta University in Germania. Collabora come caporedattore presso la sezione “Economia, politica e attualità” del blog Mangiatori di cervello dal 2015. Questo è il suo primo articolo per Keynes Blog.

[…] da keynesblog il 27 febbraio 2018 in Economia, Italia, […]

Citazione: “protagonista l’altro grande austero: Mario Monti”.

Fesseria cosmica, strano errore per Keynesblog (nessuno è perfetto…), dove ho riportato le CIFRE da alcuni anni e più volte (la prima volta nel 2013, in calce a “Il paradosso di Berlusconi “keynesiano”

Posted by guiodic on 11 febbraio 2013 http: //keynesblog. com/2013/02/11/ il-paradosso-di-berlusconi-keynesiano/).

Riepilogo delle manovre correttive (importi cumulati da inizio legislatura):

– governo Berlusconi-Tremonti 266,3 mld (80,8%);

– governo Monti 63,2 mld (19,2%);

Totale 329,5 mld (100,0%).

Le cifre. Le manovre correttive, dopo la crisi greca, sono state: • 2010, DL 78/2010 di 24,9 mld; • 2011 (a parte la legge di stabilità 2011), due del governo Berlusconi-Tremonti (DL 98/2011 e DL 138/2011, 80+60 mld), (con la scopertura di 15 mld, che Tremonti si riprometteva di coprire, la cosiddetta clausola di salvaguardia, con la delega fiscale, – cosa che ha poi dovuto fare Monti – aumentando l’IVA), e una del governo Monti (DL 201/2011, c.d. decreto salva-Italia), che cifra 32 mld “lordi” (10 sono stati “restituiti” in sussidi e incentivi); • 2012, DL 95/2012 di circa 20 mld.

Quindi in totale esse assommano, rispettivamente: – Governo Berlusconi: 25+80+60 = tot. 165 mld; – Governo Monti: 22+20 = tot. 42 mld.

Se si considerano gli effetti cumulati da inizio legislatura (fonte: Il Sole 24 ore), sono: – Governo Berlusconi-Tremonti 266,3 mld; – Governo Monti 63,2 mld. Totale 329,5 mld.[1]

Vale a dire, per i sacrifici imposti agli Italiani e gli effetti recessivi Berlusconi batte Monti 4 a 1. Per l’iniquità e le variabili extra-tecnico-contabili (immagine, scandali e cattivo rapporto con i partner europei, che incisero sul rating dell’Italia, al di là dei fondamentali macroeconomici), è anche peggio.

L’assassinio della verità, chi ha davvero messo le mani nelle tasche degli Italiani e causato la grande recessione

Mi correggo, la prima volta che ho riportato le CIFRE delle manovre correttive varate nella scorsa legislatura è stata il 16 gennaio 2013 alle 23:19, in calce a questo articolo:

L’Agenda Monti e la tecnica della falsificazione

Posted by keynesblog on 16 gennaio 2013

di Guglielmo Forges Davanzati

1. link in cui Bagnai dice che fu cosa buona e giusta l’insieme di manovre “austere” da Andreotti in poi?

2. la scala mobile nel 1992 c’era ancora? Credevo fosse stata abolita col referendum del 1985

Grazie

La scala mobile venne abolita veramente nel 92, prima si fece il referendum e Craxi ci mise mano, abolendo qualcosina, ma lasciandola quasi del tutto intatta.

“Taglio con il decreto di San Valentin

In Italia, il 14 febbraio 1984 un decreto (detto per questo decreto di San Valentino) – approvato dal governo Craxi – tagliò 4 punti percentuale della scala mobile, adottando parzialmente la proposta avanzata da Ezio Tarantelli nell’aprile del 1981 su il quotidiano La Repubblica, convertendo un accordo delle associazioni imprenditoriali con Cisl e Uil. Al decreto farà seguito la conversione nella legge 219 del 12 giugno 1984.

Contro questo provvedimento il solo PCI di Enrico Berlinguer propose un referendum abrogativo.

La consultazione si tenne il 9 e 10 giugno 1985 con un’affluenza alle urne del 77,9% degli aventi diritto. Il risultato fu di 45,7% SI all’abrogazione della norma e 54,3% NO all’abrogazione della norma, il taglio pertanto rimase.

Soppressione Modifica

Nel 1991 la scala mobile fu eliminata nei contratti della Repubblica di San Marino.[2]

L’anno successivo, la scala mobile venne definitivamente soppressa in Italia con la firma del protocollo triangolare di intesa tra il Governo Amato I e le parti sociali avvenuta il 31 luglio 1992. Con la scala mobile è stata abolita l’indennità di contingenza ed è stato introdotto per tutti i lavoratori dipendenti (dirigenti esclusi) l’elemento distinto della retribuzione.”

Fonte: https://it.m.wikipedia.org/wiki/Scala_mobile_(economia)

Di Andreotti non so risponderti.

Secondo le vostre considerazioni, la svalutazione della moneta unita all’introduzione di una flat tax, sopratutto sui redditi da lavoro dipendente, non credete possano mantenere il “costo prodotto” competitivo, alzando i redditi di famiglie e imprese?

Peccato che tenersi una moneta troppo forte sia ancora peggio

Meglio avere pezzi di carta che non valgono niente non appena oltrepassi la frontiera

“quando un paese, in presenza di divergenze tra i suoi fondamentali e il tasso di cambio, tenta di mantenere quest’ultimo coprendo i disavanzi tramite riserve, nella mente degli speculatori si forma un “tasso ombra”, ovvero il valore del tasso di cambio qualora fosse lasciato libero di fluttuare. Inizialmente, i disavanzi vengono coperti da riserve valutarie della banca centrale, finché l’intensificarsi della speculazione azzera le riserve costringendo il paese a svalutare.”

Giusto, allora si svaluto la moneta per il riequilibrio, oggi, siamo nello stesso regime dei cambi fissi di ieri, solo che non abbiamo più la gestione del cambio, nessun paese dell’area Euro, ha la gestione del cambio. Tutti i paesi si sono legati ad una valuta estera, il tasso di cambio verrà deciso dal mercato. Questa è l’anomalia della zona euro, se non c’è redistribuzione fiscale, ciò non funzionerà mai, quando un paese verrà indebolito, ci sarà la rivoluzione, ad oggi i burocrati dell’euro sono riusciti a gestire i governi, fino a quando durerà?

Se non c’è stata la disgregazione dell’euro è solo questione di tempo.

L’euro è un esperimento fallito.

Segnalo questa lunga intervista “grillina” contro l’Euro a Radio1-Zapping del governatore emerito di Bankitalia, Antonio Fazio.

Puntata del 19/03/2018 – Intervista all’ex governatore di Bankitalia, Antonio Fazio

http://www.raiplayradio.it/audio/2018/03/ZAPPING-RADIO1-del-19032018-45bed063-1a76-4a47-bd81-fcbfdda97893.html