Friedrich A. von Hayek

di Sebastiano Marino per Keynes Blog

Il Bitcoin, la moneta elettronica che sta facendo sempre più parlare di sé, nata nel 2009 dalla mente di uno sviluppatore anonimo che si fa chiamare Satoshi Nakamoto, aspirava a diventare un’alternativa alle valute nazionali a circolazione forzosa che sono sotto il controllo delle rispettive Banche Centrali.

Questa nuova moneta entrò così subito nelle simpatie degli esponenti della scuola austriaca che la collegarono al celebre pamphlet di Friedrich Hayek del 1976 “La Denazionalizzazione della Moneta”, in cui si proponeva di concedere ai privati la possibilità di emettere la propria moneta fiat, anche senza un legame intrinseco con delle commodities come l’oro. In tal modo, secondo Hayek, si sarebbe sottratto tale potere esclusivo alle Banche Centrali, e in via indiretta agli Stati, che attraverso l’emissione monetaria manipolano i tassi di interesse e l’inflazione per scopi di politica economica e provocano di conseguenza alterazione dei “segnali” costituiti dai prezzi, causando in tal modo le bolle finanziarie.

Il bitcoin ha suscitato anche l’interesse della BCE che, lo scorso Ottobre 2012, ha prodotto un paper in cui concludeva che la nuova moneta elettronica non rappresenterebbe un rischio per la stabilità dei prezzi e la stabilità finanziaria, anche perché la quantità di valuta in circolazione è limitata a priori.

Questo l’antefatto. I fatti degli ultimi giorni ci raccontano tuttavia una storia diversa.

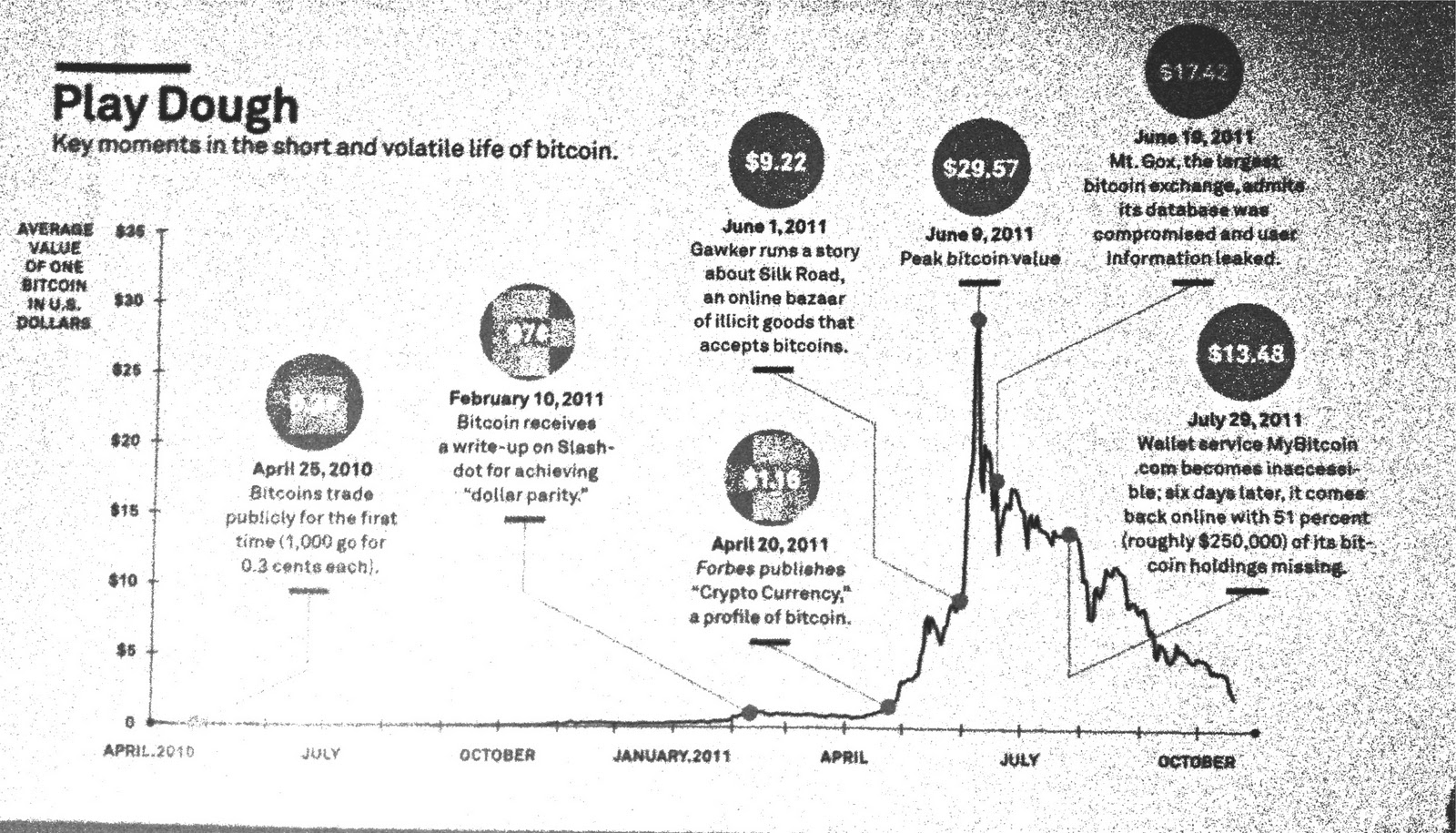

Il valore del Bitcoin in dollari è passato negli ultimi 3 mesi da un valore di 20 dollari nei primi di Febbraio a un massimo di 266 dollari toccato il 10 Aprile, ossia un boom del 1230% in meno di 3 mesi, qualcosa di paradossale per una valuta che non avrebbe dovuto creare pericoli per la stabilità dei prezzi e che dunque non sarebbe stata inflazionata.

Lo stesso 10 Aprile, in corrispondenza appunto del massimo, si è avuta una repentina e forte inversione di tendenza con un crash che ha riportato il valore del Bitcoin a circa 100 dollari in 5 giorni, un tonfo del 60%.

A quanto pare il tutto sarebbe stato causato da un attacco hacker avvenuto durante l’ultima settimana per speculare sui movimenti di prezzo, come ci segnala ZeroHedge.

Non si tratta tuttavia del primo “inciampo” della valuta “austriaca”. Già nel 2011 si assistette ad una rapida inflazione del bitcoin seguita dall’inevitabile crollo:

Una crescita così forte come quella degli ultimi mesi non poteva durare per sempre. E infatti è durata pochissimo, con buona pace degli “austriaci” alla ricerca di stabilità finanziaria e dei prezzi affidata al libero mercato.

quantomai curioso definire i bitcoin “la bolla austriaca” dal momento che gli austriaci sono i primi critici dei bitcoin che a loro dire non soddisferebbero il teorema di regressione di mises.

Il bitcoin è sempre meglio delle valute manipolabili dalle banche centrali.

Il dollaro dal 1913 (data di nascita della fed) ad oggi ha perso circa il 98% del suo valore.

Comunque io penso che il miglior sistema monetario possibile sia il gold standard, che garantisce potere d’acquisto e non è manipolabile dai politici e dai banchieri.

“Il dollaro dal 1913 (data di nascita della fed) ad oggi ha perso circa il 98% del suo valore.”

Immagino che tu ancora conservi i dollari dal 1913 e adesso sei diventato povero. Va bene che la moneta è anche riserva di valore, ma non esageriamo.

No, ma questo e’ sintomatico del fatto che tutte le banche centrali non assolvono al primo dei loro compiti, cioe’ la stabilita’. Se no perche’ sono state create. Forse per rubare i soldi dei cittadini inflazionando la moneta.

Beh pare che senza BC sia anche peggio. No, sono state create per evitare che si creassero bolle in continuazione come era prima. Eh, sì, perché le bolle speculative predatano la creazione della Fed.

Le tue parole sfiorano il ridicolo. Ma come, viviamo in una crisi generata proprio dalla Fed che ha tenuto troppo bassi i tassi di interesse all’inizio del secolo e ha contribuito a creare la bolla dei mutui subprime. E non mi risulta che le politiche monetarie espansive stiano funzionando negli Stati Uniti, o meglio credo che i benefici della pol. mon. della Fed siano largamente inferiori rispetto ai costi sostenuti.

E anche l’esperimento giapponese temo che avrà conseguenza disastrose.

Pil Usa 2012: +2,2

Pil Eurozona 2012: -0,6

Pil Usa 2013 (Fmi): +1,9

Pil Eurozona 2013 (Fmi): -0,3

Direi che la politica monetaria nella zona euro sta ottenendo risultati peggiori rispetto a quelli attribuibili alla Fed.

Ma non dire stupidaggini. Se una politica monetaria espansiva fosse la panacea per tutti i mali l’Africa avrebbe debellato la povertà da decenni. Gli Stati Uniti stanno meglio dell’Europa perchè hanno un mercato del lavoro più flessibile, uno stato sociale più leggero e un sistema fiscale che non punisce la ricchezza e che non tassa i poveri (la prima aliquota è al 10%, noi il 23%).

La verità è che i costi sostenuti dalla FED per mantenere una politica monetaria aggressiva sono superiori ai benefici ricevuti. Semplicemente perché, come ci insegna il Giappone, la politica monetaria non può risolvere problemi che ci trasciniamo da decenni.

Panico, l’unico che continua a dire stupidaggini sei tu.

La Fed ha condizionato il proprio intervento al raggiungimento di un tasso di disoccupazione del 6,5%. Ora è al 7,6% (nel 2009 era al 10%).

Nella zona Euro, nello stesso periodo, la disoccupazione è salita dal 10 al 12%.

Dopo di chè non credo che nel potere assoluto della politica monetaria. Ma negare i fatti, come fai tu, dimostra solo la tua malafede.

giorgio e la sua fede sono sempre divertentissimi :)

ricordiamo sempre ad imperitura memoria il mitico giappone (pil 2007 INFERIORE a pil 1995) :)

Dal sito dell’Ocse:

Pil Giapponese in mld. di yen a prezzi costanti:

1995 – 455,5

1996 – 467,3

1997 – 474,8

1998 – 465,3

1999 – 464,4

2000 -474,8

2001 – 476,5

2002 – 477,9

2003 – 486,0

2004 – 497,4

2005 – 503,9

2006 – 512,5

2007 – 523,7

Come al solito l’ing. Spirito non rinuncia mai alla possibilità di fare una figuraccia.

Cosa centri poi il pil giapponese tra il 1995 e il 2007 con la politica monetaria americana od europea non è dato sapere.

Dal 1913 il dollaro ha perso il 98% del suo valore?

In base a quale parametro? inflazione interna americana o i rapporti di cambio?

In entrambi, i casi non mi sembra che gli americani siano diventati più poveri in questo periodo. Nè mi risulta che facciano incetta di euro, yen o sterline.

Usate parametri che non hanno alcun senso, poiché all’inflazione si contrappone la crescita dei redditi. Ed è questo il potere d’acquisto che conta (quello dei redditi), non quello dell’unità di conto, soprattutto per i periodi lunghi. Analogamente per i risparmi: non ha senso far riferimento all’unità monetaria (sia esso il dollaro, la lira o l’euro). Ciò che conta è come impieghi i capitali. Se tu li vuoi tenere sotto il materasso, sono affari tuoi. Ne sopporti le conseguenze; come chi investe in azioni o titoli obbligazionari si assume i rischi connessi (e gli utili e rendimenti conseguenti).

Quanto all’oro, il suo valore deflazionato con i prezzi al consumo americani è sceso dagli 840 dollari del 1980 ai 145$ del 2001 (per usare i vostri termini una svalutazione dell’82,6% in 20 anni). A febbraio è ritornato a poco sopra a 680. Vista la volatilità, che cosa impedisce che possa tornare nuovamente a 150? Quali caratteristiche intrinseche ha l’oro per impedire un nuovo calo, dato che quando ciò avvenne non fu certo per la scoperta di nuove miniere? Il prezzo dell’oro, come qualsiasi altro bene, dipende da molti fattori: tipologia di mercato, struttura finanziaria, mode e fattori culturali, costi di produzione e andamento generale dell’economia.La vostra passione per l’oro non ha un fondamento maggiore rispetto a chi fa la raccolta di francobolli. Questi hanno un valore solo si vi è qualcuno che è disposto ad acquistarli. Ma non vi è nessuna legge di natura (o divina) che imponga di usare l’oro come mezzo di scambio. E il fatto che voi vogliate ancorare l’economia all’oro, nella migliore delle ipotesi (per voi), ha come effetto quello di deprimere l’attività economica, dato che la moneta ancorata all’oro si dovrà rafforzare e quindi i prezzi dei beni e delle altre attività si dovranno ridurre. Con l’effetto di rinviare la domanda per consumo e favorire il tesoreggiamento, a scapito degli investimenti, favorendo infine il fallimento dei debitori che si troveranno nella situazione di non poter ripagare i propri impegni poichè i loro redditi nominali saranno via via inferiori, mentre l’entità del debito resta invariato.

ah certo, infatti il bitcoin non avendo la banca centrale si è apprezzato nei confronti delle altre valute, ma resta pur sempre il fatto che è una valuta fiduciaria e nel momento stesso in cui crolla la fiducia tanti saluti al bitcoin, esattamente come saluteremo dollaro, euro e yen e compagnia cantante

[…] Questa nuova moneta entrò così subito nelle simpatie degli esponenti della scuola austriaca che la collegarono al celebre pamphlet di Friedrich Hayek del 1976 “La Denazionalizzazione della Moneta”, in cui si proponeva di concedere ai privati la possibilità di emettere la propria moneta fiat, anche senza un legame intrinseco con delle commodities come l’oro. In tal modo, secondo Hayek, si sarebbe sottratto tale potere esclusivo alle Banche Centrali, e in via indiretta agli Stati, che attraverso l’emissione monetaria manipolano i tassi di interesse e l’inflazione per scopi di politica economica e provocano di conseguenza alterazione dei “segnali” costituiti dai prezzi, causando in tal modo le bolle finanziarie. Continua a leggere » […]

Bitcoins are used for skirting taxation and secrecy in general. the price of the coin doesn’t matter for this.

the buyer of the real products buys bitcoin at the same price as the seller of the real product sells bitcoin, both in the same currency at the same time. That way their currency of choice gets transferred in secret to avoid VAT or whatever.

la moneta è uno strumento. le banca centrali sono uno strumento. se mantenere stabilità (del valore) è un bene per i cittadini oK. se svalutare è un ben per i cittadini ok. l’economia deve essere a servizio dei cittadini per garantire benessere e piena occupazione. il resto è egoismo e usura!!!

leggere articolo di krugman di ieri uscito sul NYT

L’ha ribloggato su Unstable Economy.

In effetti, per quanto ne so, le crisi finanziarie sono vecchie quanto l’attività bancaria, cioè risalgono al Medioevo. Cito dal vecchio Cipolla (Before the Industrial Revolution, Routledge, Londra, 1993, pag. 141): “The creation of bank money, as has been said, was on the whole a positive development for the economy.

Yet it also entailed some considerable drawbacks. The economy at that time was fragile and panic could spread fast among dealers. Shipwrecks were frequent, wars an everyday occurrence and merchants often fell victim to tricks played by foreign governments. The high risks that traders had to run rebounded on the bankers who loaned them capital. Whenever panic ran through a particular market, people would hurry to the banks to withdraw their deposits. But bankers only kept enough ready cash to cover a fraction of the deposits they had received: the money required to refund all the depositors who might come to the bank to claim their money back simply was not there. It was tied up in the investments and the loans that the bankers had made. In a similar situation today, the central bank can intervene to act as a lender of last resort. But in those days there were no central banks and panic therefore often led to bank failure. The history of banking in the Middle Ages and during the Renaissance is thus a sorry tale of continual bankruptcies. In some of the most important markets interesting attempts were made at remedying this situation. In Venice in 1356 and again in 1374 proposals were made for the establishment of a public bank that would keep reserves equal to 100 percent of its deposits.

In 1587, again in Venice, the banco della piazza di Rialto was founded with precisely this purpose. A bank of this kind could still carry out money transfers and assist in making payments but it would not create bank money. In Barcelona in 1401 the Taula de Barcelona bank was banned from making loans to private dealers and had to limit its lending activities to making loans to the state. But these were fallback solutions

that did nothing to solve the fundamental problem facing banks in their role as money-creators.”

[…] di Sebastiano Marino per Keynes Blog […]