di Gennaro Zezza(*)

Fonti autorevoli, di recente Eugenio Scalfari, terrorizzano gli ascoltatori o i lettori sulle conseguenze dell’abbandono dell’euro, con conseguente ritorno ad una valuta nazionale. Scalfari ritiene che “…non hanno ben chiaro che cosa significa il ritorno alla moneta nazionale: le banche americane e la speculazione giocherebbero a palla con la liretta, roba da emigrazione forzata”

Su simili toni, in un recente, interessante incontro con Stefano Fassina, quest’ultimo ribatteva ad un tavolo di euro-scettici “mica vorrete tornare agli anni ’70???”, con riferimento alla situazione precedente al “divorzio” tra Banca d’Italia e Tesoro, in un assetto istituzionale in cui l’Italia aveva il controllo, sia pur relativo, sul tasso di cambio della lira, e la Banca d’Italia acquistava eventuali titoli pubblici di nuova emissione non sottoscritti dai mercati.

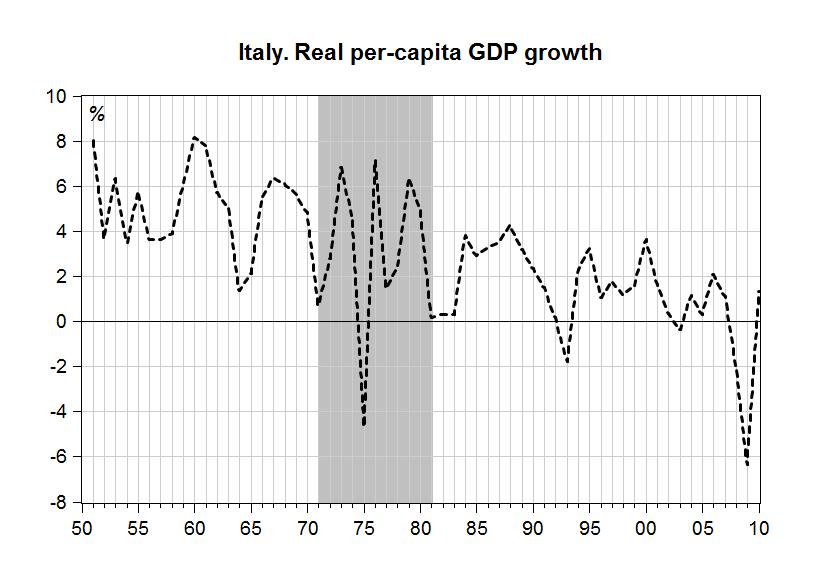

Guardando ai dati, non sembra che gli anni ’70 della “liretta” siano stati catastrofici. E’ vero che in quel periodo l’inflazione – in buona parte a causa dell’aumento nel costo del petrolio – è stata elevata. Ma se guardiamo al PIL reale pro-capite, l’Italia ha fatto passi avanti, come mostra il primo grafico, costruito sui dati della Penn World Table. Nel grafico ho evidenziato il periodo tra il 1971 – fine della convertibilità del dollaro – e il 1981, data del “divorzio” tra Banca d’Italia e Tesoro. E ciò nonostante la crisi del 1975, la peggiore in termini di caduta del PIL prima della Grande Recessione (grafico in basso).

Di più, se stiliamo una classifica basata sul PIL reale pro-capite, l’Italia aveva raggiunto nel 1981 il 15mo posto, dal 17mo del 1960. L’ultimo dato, del 2010, la riporta al 19mo posto, scavalcata da Finlandia, Giappone, Regno Unito, e anche dall’Irlanda, anche se quest’ultima avrà perso posizioni negli ultimi due anni.

Nell’Italia della liretta e dell’alta inflazione degli anni ’70 le prospettive per i nostri figli non erano così nere come nell’Italia dell’euro e del pareggio di bilancio.

Detto questo, concordo con Scalfari sul fatto che ridare (di nuovo!) a Berlusconi la responsabilità di gestire il Paese sembra una barzelletta, in cui c’è poco da ridere.

(*) Docente di Economia Politica, Università di Cassino, Research Scholar presso il Levy Institute of Economics http://gennaro.zezza.it/

E questo ci fa pure il ricercatore universitario! Certo se si esamina una variabile per volta si può dimostrare tutto, ma questi signori riescono a guardarsi intorno e a capire che il mondo degli anni 70 non è quello attuale e che la distribuzione delle risorse nel mondo era diversa. … ma forse non era nato e non sa che cosa è lo studio della storia. Vero, meglio Berlusconi, il marengo di Maroni o il baiocco del nuovo stato del centro Italia.

la storia dice che unire economia diverse, di paesi profondamente diversi, che hanno esigenze diverse porta all’inevitabile fallimento se non si attuano strumenti di redistribuzione della ricchezza, accumulata dai paesi più forti a beneficio dei paesi più deboli, strumenti come una maggiore unione fiscale, socializzazione del debito e trasferimentii di ingenti di risorse.

insomma l’esatto contrario di quello che succede in europa dove i forti, dopo aver privatizzato i profitti, impongono austerità e sacrifici ai deboli, tenuti costantemente in apnea.

l’euro è destinato a fallire. si metta il cuore in pace

Sempre i soliti blabla: oggi il mondo è cambiato, c’è la Cina, i capitali e chiacchiere varie. Negli anni ’70 la produttività media italiana ha superato di gran lunga quella di tutti gli altri paesi del mondo. Perchè? Per la forte conflittualità sindacale: qualcuno pensa che si facciano investimenti se non c’è uno stimolo a destinare denaro anzichè al risparmio e al profitto all’investimento?

O gli anni ’70 erano brutti perchè c’era il terrorismo? Guardi, con tutto il rispetto per le vittime è stato un fenomeno che ha coinvolto poche centinaia di persone

perfettamente d’accordo. questo articolo dimostra che chi lo ha scritto non conosce la storia e conosce poco l’economia italiana, che ha sempre strozzato le sue eccellenze come la olivetti per non parlare di mattei, e ha salvato sempre e solo il peggio. e c’è ancora gente che si fida del “salotto buono” dell’economia italiana, che se non ci fosse stata l’europa ci avrebbe già madato al fallimento

bravo gennaro.

la propaganda eurista è senza pietà, capace solo di seminare falsità, manipolare i numeri e la realtà, per non parlare dei media che catechizzano milioni di persone sulla imprescindibilità dell’euro, bastonando coloro che osano sostenere che invece un’alternativa più conveniente esiste.

fortunatamente esiste la rete che smaschera le falsità di questi cialtroni e permette alla gente di documentarsi sui canali d’informazione che il sistema non riesce a controllare

cialtrone sarà lei!!!

lei ha frainteso.

non mi rivolgevo a lei. invece mi riferivo con ai giornalisti che fanno propaganda alleuro.

Vediamo se capisco il sillogismo…

1. Negli anni ’70 c’era la lira e la Banca d’Italia non era indipendente dal Tesoro

2. negli anni ’70 si stava bene, quindi

3. se torniamo alla lira e ad una Banca d’Italia controllata dal tesoro staremo bene.

Perfetto.

A condizione che l’unico fattore ad influenzare la crescita del PIL negli anni ’70 fosse il battere moneta nazionale con la Banca centrale dipendente dal Tesoro.

Spiacente, ma non mi sembra proprio che le cose stessero cosí.

No, l’autore sostiene semplicemente che quelli che parlano di “Italia della liretta” sbagliano totalmente. Il sillogismo che lei propone non c’è affatto nell’articolo.

mi sembra un po’ semplicistica come ricostruzione, gli anni 70 non sono il 2013, i capitali non erano mobili come lo sono ora, il sistema bancario era profondamente diverso. Un ritorno alla lira avrebbe senso in un contesto di profonda riforma del sistema economico, in primis un controllo dei movimenti di capitali. Lei pensa sia veramente possibile?

L’eventuale uscita dall’euro si dovrà necessariamente accompagnare ad uno stretto controllo dei movimenti dei capitali. Sarebbe folle non farlo.

Concordo, un’uscita dall’Euro, lungi dall’essere disastrosa come ci racconta la narrativa scalfariana, dovrebbe necessariamente essere accompagnata da questo tipo di misure. Inoltre credo sia necessaria anche una profonda critica al liberoscambismo, per dirla alla Brancaccio.

per una volta, la prendo sul ridere:

(ovvero correlazione non vuol dire necessariamente causalità, in special modo se la variabile da spiegare è complessa come la crescita del PIL. Capisco che in genere in Italia i prof di economia politica vengono pagati in whisky (esperienza personale da studente), ma a Cassino mi sa che sono passati ai pagamenti in LSD).

Discreti saluti all’autore.

Lei sa dove può andare, nevvero? Se fossi Zezza mi prenderei la briga di sapere chi è lei e fare una bella denuncia per diffamazione a mezzo stampa

Nel caso, i costi dell’avvocato li sostiene l’università finanziata coi soldi pubblici, giusto?

E naturalmente la mia critica è circostanziata al metodo d’indagine economica adottato, il resto è chiaramente ironico.

Mi sembra che il professore abbia semplicemente fatto notare che parlare degli anni precedenti l’entrata nellEuro come se fosse un periodo di calamità e sofferenza è antistorico. Che l’Euro ci ha impoveriti è palese, poi ognuno è libero di foderarsi di prosciutto per quanto ritiene opportuno.

Esatto

Ma sul fatto che L’unione Europea abbia necessità di essere riformata e migliorata si può essere d’accordo (del resto come si potrebbe dissentire?). Ma ha realmente senso disfare quello che è stato fatto? Ovvero è più giusto mantenere e migliorare o sbaraccare tutto? A chi giova questo smantellamento? E’ logico che non vi sono unicamente motivazioni economiche nel mantenimento dell’euro ma motivazioni politiche. Quali conseguenze avrà questo fallimento politico (ammesso che avvenga)?

L’Euro è destinato a finire per il semplice fatto che non c’è e non ci sarà un politico del Nord che accetterà di suicidarsi politicamente proponendo di accollarsi i debiti del Sud né di effettuare i trasferimenti necessari. Intanto nel Sud la disperazione e la povertà alimentano pericolosi radicalismi politici. Non è una bella situazione.

[…] Continua a leggere » […]

A Scalfari direi che all’emigrazione forzata ci siamo quasi.

A Fassina direi che col divorzio ci hanno guadagnato solo le banche (non solo italiane) e il loro clienti più ricchi (soprattutto non italiani), mentre noi ne abbiamo ricavato solo l’esplosione del debito pubblico.

A Zezza direi che sì, è vero, in quegli anni non si stava poi così male e certo meglio di adesso.

Però… se si volesse suggerire che un recupero di sovranità monetaria e di competitività di prezzo sarebbe sufficiente per tornare ai bei tempi andati sarei un po’ più perplesso.

Negli anni ’70 si esportavano prodotti maturi puntando soprattutto a USA e Germania. Oggi diversi paesi sono in grado di produrre quelle stesse cose a prezzi nettamente più bassi (il tessile è stato distrutto dalla Cina, non dall’euro), mentre USA e Germania hanno una fame di export da paura, non hanno alcuna voglia di fare la locomotiva.

Inoltre, i mercati occidentali di tanti beni di consumo sono pressoché saturi. Guardiamo l’automobile: se si volesse recuperare nei confronti di Volkswagen, i giochini monetari intraeuropei servirebbero a poco. Se si volesse competere con Volkswagen, bisognerebbe tenere conto del fatto che il loro fatturato viene per due terzi da vendite fuori dell’Europa. Questa mi pare una delle differenze più rilevanti rispetto agli anni ’70: bene o male i mercati di sbocco di allora sono poca cosa rispetto a quelli di oggi. E in quelli di oggi altri riescono a entrare, noi quasi per nulla.

Guardiamo i nuovi oggetti del desiderio: computer, smartphone, tablet ecc. li importiamo. I giochini monetari non aiuterebbero a esportare quello che non produciamo.

Confrontare il mondo del 1970 e quello del 2013 e’ come confrontare ere geologiche (e tecnologiche) diverse. L’obbiettivo di oggi e’ la conquista di mercati esteri con produzioni di qualita’ e costi contenuti. Questo puo’ emergere solo da un sistema nazionale competitivo che privilegi il merito. Corrisponde all’italietta berlusconiana e bersaniana?

Roberto

Il problema è proprio il volere competere con quei modelli e quelle realtà senza un’adeguato controllo/bilanciamento commerciale. Nessuno ci obbliga (in teoria). Sarebbe di fondamentale importanza il rivolgersi perlopiù al mercato interno, diminuendo le esportazioni al minimo necessario e rimettere in piedi un settore industriale capace di servire il mercato interno innanzi tutto.

Supponiamo che le vostre indicazioni siano realizzate: le imprese lavorano solo per il mercato interno. Mi dite come come paghiamo le materie prime in dollari? Non è affatto detto che i nostri fornitori siano disposti a prendersi sempre il rischio cambio e se pretendono il pagamento in dollari, che facciamo? ci indebitiamo? Bene. Oltre al deficit commerciale aggraviamo la bilancia dei pagamenti degli interessi (in dollari). Poi, un giorno a l’altro (a vostro piacimento), dovremo restituire i dollari che abbiamo chiesto in prestito per pagare, ad esempio, i petrolieri. Dove li andiamo a prendere? Qualcuno dei nostri creditori comincerà sentire odore di bruciato: paghiamo i debiti in dollari con altri debiti in dollari (un po’ come lo schema Ponzi) fino a quando ci chiuderanno il rubinetto del tutto e vorranno indietro fino all’ultimo cents. Che facciamo? cediamo qualche attività industriale ad investitori esteri? blocchiamo la produzione perché non possiamo più acquistare il petrolio o decidiamo di non pagare il debito? E dopo?

La vogliamo finire con ‘ste scemenze delle esportazioni viste come un male per il paese?

Intanto ripristiniamo sovranità piena: moneta nazionale, bilancio non forzatamente in pareggio ma come struimento di regolazione del ciclo economico, controllo dei capitali e debito pubblico a prezzo controllato (e cioè ci ri-sposiamo la Banca d’Italia). Inoltre, la politica economica la dobbiamo decidere noi e nostri governi e primi ministri ce li scegliamo noi senza bisogno di andare a chiedere le patenti di credibilità.

Poi si ragiona.

Tutto è diverso dagli anni 70 ma gli Italiani ci sanno fare. Il solo turismo con moneta debole è una miniera d’oro. E poi economia verde. Alta tecnologia. Ricerca. Siamo i migliori e quelli del partito unico dell’euro (PUDE) ci vogliono far credere il contrario.

E’ disgustoso.

@giorgio: intanto non ho affatto detto “solo” al mercato interno. Poi: si legga l’ottimo articolo di Bagnai: http://goofynomics.blogspot.it/2013/02/marshall-lerner-astenersi-piddini.html poi ne parliamo:

“Il problema è che solo un perfetto cretino può immaginare una simile clausola ceteris paribus. In realtà sappiamo benissimo, perché lo osserviamo da sempre sui mercati, che importazioni ed esportazioni reagiscono al tasso di cambio, sono cioè “elastiche” al cambio. Del resto questo è esattamente il motivo per il quale gli alamanni hanno costruito un’Europa nella quale chi ha un surplus di 200 miliardi di dollari non possa rivalutare! Quello che succede alla fine della storia dipende appunto da quanto sono elastiche esportazioni e importazioni. Da questo orecchio i materieprimisti non ci sentono, eppure non è poi così difficile strutturare un discorso serio.”

Vada a scrivere sul blog di Bagnai che bisogna limitare le esportazioni e che le imprese devono lavorare prevalentemente per il mercato interno.

Poi mi riferisca come le risponde (sempre se le pubblica la sua sciocchezza).

già fatto. ma comincio a sospettare che lei non abbia letto (ad essere sincero credo che non abbia capito, ma preferisco pensare alla prima) : Bagnai dice anche le seguenti cose: “[1.2] Siccome ti hanno detto, ci hanno detto, che svalutavamo per esportare, allora tutti dimenticano una cosa molto semplice: che la svalutazione ha effetti anche sulle importazioni! Goofynomics: è strano come una cosa che rende più convenienti i beni nazionali renda meno convenienti i beni esteri… Cerchiamo di capirci: il saldo dei conti con l’estero è dato da esportazioni meno importazioni. Se noi svalutassimo, i nostri beni costerebbero all’estero il 20% in meno e i beni esteri a noi costerebbero il 20% in più. Supponiamo, come dici tu, che gli altri non comprino i nostri beni. Ma siamo sicuri che noi continueremmo a comprare beni che costano il 20% in più, considerando che siamo già alla canna del gas? Un miglioramento dei conti esteri ci sarebbe quindi in ogni caso, se non altro per la riduzione delle importazioni. In altre parole, in questo momento una svalutazione italiana sarebbe protettiva, non competitiva. E direi giustamente protettiva, contro l’assurda e suicida deflazione competitiva tedesca. E proteggendoci daremmo fiato alla nostra economia, perché ridiventerebbe conveniente produrre all’interno molti beni che ora compriamo all’estero (indebitandoci).”

etc etc.

http://goofynomics.blogspot.it/2011/11/luscita-delleuro-redux-la-realpolitik.html

Guardi che lei avrà letto Bagnai, ma sicuramente non l’ha capito.

Io ho risposto ad un suo commento dove auspica un contenimento delle esportazioni e una focalizzazione sul mercato interno. Non ho minimamente accennato alla svalutazione (e ai suoi eventuali vantaggi).

Quindi tutto il suo discorso, che richiama un post di Bagnai, non c’entra nulla. Non è in discussione il vantaggio o meno della svalutazione, della sovranità monetaria, ecc.

Le ho risposto sul fatto che l’idea di limitare le esportazioni è una emerita sciocchezza. E francamente dubito che Bagnai sia d’accordo con lei (vista la sua idiosincrasia per la MMT).

Poi scrive: “Supponiamo, come dici tu, che gli altri non comprino i nostri beni”.

In realtà sei tu che hai posto questa condizione. Sei tu che vuoi porre un limite alle esportazioni (vatti a rileggere il tuo primo commento, please).

Ma anche seguendoti nel tuo ragionamento che dovrebbe condurre ad un avanzo commerciale, grazie alla riduzione delle importazioni, non sta in piedi. Poichè, secondo le tue condizioni e che io ho ripreso, una riduzione delle importazioni riduce il deficit, ma non crea un avanzo, se poni come condizione zero esportazioni. E quindi la valuta estera ti serve comunque (poca o tanta che sia).

Infine, la sciocchezza di far a meno delle esportazioni è dimostrata dal fatto che, oggi, abbiamo una disoccupazione dell’11%. Eliminando la produzione per l’estero o riducendola al minimo indispensabile (sei in grado di definirlo?) aggraveresti la recessione e la disoccupazione. D’altra parte, per tornare a Bagnai, a cosa serve la svalutazione se non per accrescere soprattutto le esportazioni?

continua a ripetere cose che non ho detto. rileggo e ripeto:

“Il problema è proprio il volere competere con quei modelli e quelle realtà senza un’adeguato controllo/bilanciamento commerciale. Nessuno ci obbliga (in teoria). Sarebbe di fondamentale importanza il rivolgersi perlopiù al mercato interno, diminuendo le esportazioni al minimo necessario e rimettere in piedi un settore industriale capace di servire il mercato interno innanzi tutto.”

“perlopiù” ≠ “esclusivamente”

“servire il mercato interno innanzi tutto” ≠ “zero esportazioni”

per quanto riguarda bagnai e le esportazioni, ascolti/legga cosa dice della “crescita miracolosa” della germania raggiunta grazie alla depressione della domanda interna.

solo con svalutazione ed esportazione non si va da nessuna parte, così come con il protezionismo puro con esportazioni=0 (come ha detto LEI), “semplicemente” occore “bilanciare” rispetto alle esigenze, senza dimenticare la storia ed esempi come quello del giappone e la sua crisi dell’export, quindi tenendo a mente la centralità della domanda interna che sostiene i consumi e il risparmio.

Guardi che le esportazioni italiane pesano circa il 25% del pil. A quanto le vuole ridurre? Qual è il suo “minimo necessario”? Ha idea di che cosa significa in termini di occupazione un sistema industriale “capace di servire il mercato interno innanzi tutto”?

E poi, dove ha letto che occorre puntare solo su “svalutazione ed esportazione”? Niente in contrario a favorire la domanda interna (anzi!), ma lei è in grado di spiegare perchè si debbano ridurre le esportazioni?

Lo vada a raccontare a Bagnai, così si fa una bella risata.

E’ inutile dilungarsi sulle dinamiche di un passaggio da euro a lira nellʼambito delle transazioni nazionali. 1 euro varrebbe 1 lira in fase di conversione. Successivamente dipenderà da quanto succederà sul mercato dei cambi. Ma nei rapporti interni le dinamiche dei cambi non conteranno. Se io ti devo 1 euro ti dovrò 1 lira. Se tu mi devi 10 euro, mi dovrai 10 lire. Punto. Il problema è nei rapporti internazionali. Perchè se io devo 10 euro a una controparte estera questa pretenderà non 10 lire ma 10 euro, qualunque rapporto di cambio intercorrerà tra euro e lira. E qui casca l’asino. Perchè non solo lo stato ma anche banche e compagnie industriali hanno emesso debito in euro che ora è, in misura rilevante, in mani estere. E che è stato reinvestito in attività nazionali. Ad esempio le banche hanno debiti in euro la cui liquidità riveniente è stata anche impiegata in titoli di stato italiani. Il dramma è che, a differenza di quanto avveniva quando c’era la lira, oggi non è possibile gestire il rischio di cambio. Allora una banca emetteva in lire (quindi nessun rischio di cambio) oppure, in modo molto limitato, in valuta estera. In quest’ultimo caso la banca, attraverso operazioni di forex swap, controllava il rischio di cambio. Stessa cosa per lo Stato italiano. E lo stesso valeva, di converso, per gli operatori esteri che investivano su emissioni italiane. Le svalutazioni, quindi, non avevano alcun impatto sul conto economico e patrimoniale nè degli emittenti nazionali nè degli investitori internazionali, se non per quote marginali, volutamente e in modo controllato, lasciate aperte al rischio di cambio. Oggi purtroppo non è così. Tutte le emissioni obbligazionarie degli emittenti nazionali sono espresse in euro o, limitatamente, in altre valute. E non esiste alcun modo di proteggersi dal rischio di svalutazione in caso di fuoriuscita dall’euro e di ritorno alla lira. In altri termini su tutto il debito detenuto da creditori esteri, si scaricherebbe l’impatto della svalutazione della moneta nazionale rispetto alla valuta di emissione delle obbligazioni emesse precedentemente. E non finisce qui. Perchè oltre al nozionale del debito va sommato il nozionale dei derivati esistenti sul debito italiano che, essendo uno dei più grandi e liquidi al mondo, vanta un nozionale derivato che è multiplo del debito reale. E tutto ciò è denominato in euro e non può essere trasformato in una valuta differente. E non può, in nessun modo, essere oggi protetto da un’eventuale ritorno alla valuta nazionale. Questo è il punto. Se nei rapporti interni, mutui compresi, nulla cambierebbe, così non potrebbe accadere nei rapporti internazionali. Le banche nazionali affronterebbero perdite tali da cancellarne totalmente il patrimonio. Pensiamo ad esempio ai crediti concessi dalla BCE alle banche italiane via LTRO e PT a breve. Circa 400 miliardi che vanno restituiti in euro, non in lire! Certo si potrebbe procedere alle nazionalizzazioni. Ma a quel punto l’onere cadrebbe sullo Stato. E un default, a quel punto, trattandosi di debito in valuta estera, diventerebbe assolutamente possibile. Ed è facile immaginare l’effetto che si abbatterebbe sui derivati esistenti sul nostro debito e a quelli collegati e allʼeffetto domino sul debito e i derivati di altri Paesi. Probabile un Lehman moment moltiplicato enne volte. Che a sua volta si scaricherebbe in modo micidiale sul conto economico e patrimoniale del sistema finanziario internazionale.

No, noi non potremo mai permetterci di abbandonare allegramente l’euro. Piaccia o meno, occorrerà farsene una ragione. Salvo ovviamente il libero diritto al suicidio.

Non sarei così sicuro.

Al momento della conversione dell’unità monetaria, tutte le obbligazioni in essere sarebbero ridenominate in nuove lire. E sarebbe impossibile, oltre che assurdo e autolesionista, ridenominare solo quelle detenute dai residenti. Se la Fiat, per fare un esempio, ha emesso titoli in euro, questi verranno convertiti in lire, erga omnes, sia per gli italiani che per gli stranieri (del resto è impossibile per i titoli quotati sui mercati finanziari sapere in che mani siano un secondo prima della mezzanotte che porterà alla conversione euro-lira).

Quindi un debito di 1 miliardo di euro, sarà un 1 miliardo di nuove lire, senza aver riguardo alla nazionalità di coloro che li hanno sottoscritti.

Per gli investitori esteri il guaio sarà che, un secondo dopo la conversione, il rapporto di cambio neo-lira /euro si svaluterà.

Supponiamo che il tasso di cambio vada a 1,2 neo-lire per 1 euro. Gli investitori esteri subiranno una perdita, in quanto al momento della conversione del miliardo di neo-lire (valuta a cui sono state convertite tutte le obbligazioni emesse dai residenti denominate in precedenza in euro (si veda art. 1277 c.c)) si ritroveranno 0,83 miliardi di euro.

Ed è per questa ragione che, a partire dal giugno 2011, lo spread è balzato fino a 575 pb. Proprio per il rischio di un’uscita dell’Italia dall’euro.

Purtroppo è tutto molto più complicato. Come anche sostenuto in una ricerca di UBS l’eventuale perdita di valore del bond via conversione valutaria inevitabilmente esporrà lo Stato debitore a rischi legali. Certo è possibile che i tribunali dello Stato uscente (di solito competenti per le cause sui bond) possano orientarsi verso una soluzione a favore della valuta locale, indipendentemente dal diritto applicabile al bond o al debito secondo il contratto iniziale. Ma non è l’unico scenario possibile: anche se il debito è regolato dalla legge dello Stato uscente i tribunali di altri Paesi possono disapplicare la «lex monetae» sostenendo che la nuova moneta, essendo nata dalla violazione di un trattato internazionale è, per così dire, «illegale», e dunque potrebbero non applicarla continuando a sostenere la denominazione in euro dei bond su cui si devono esprimere. E poi come la mettiamo con gli ingentissimi debiti delle banche italiane nei confronti della Banca Centrale Europea? Qui non c’è proprio nessuna chance di ridenominazione. I trattati comunitari parlano chiaro! E la loro primazia sulla legge nazionale è ufficialmente riconosciuta. La giurisprudenza comunitaria ha costantemente affermato che “il giudice nazionale ha l’obbligo di applicare integralmente il diritto comunitario e di dare al singolo la tutela che quel diritto gli attribuisce, disapplicando di conseguenza la norma interna confliggente, sia anteriore che successiva a quella comunitaria”.

Il principio della preminenza del diritto comunitario impone non solo al giudice ma allo Stato membro nel suo insieme, dunque a tutte le sue articolazioni, ivi comprese le amministrazioni, di dare piena efficacia alla norma comunitaria e, in caso di conflitto di una norma nazionale con una norma comunitaria provvista di effetto diretto, di disapplicarla. E, se tutto ciò non bastasse, c’è anche un altro problema drammatico. L’eventuale ridenominazione valutaria non concordata farebbe scattare immediatamente la dichiarazione di default da parte delle Società di rating con conseguenze devastanti per tutto il sistema finanziario italiano. E anche per il sistema finanziario internazionale a causa delle conseguenze sui derivati e principalmente sui Credit Default Swap. Come dice giustamente Martin Wolf, ormai l’Unione Europea è un giocattolo che non si può smontare. Si può solo rompere. E noi ci faremmo molto male..

La giurisdizione per quanto riguarda le controversie legali sulle obbligazioni è prevista dalle stesse clausole dei prestiti in fase di emissione. Quindi nella maggioranza dei casi, sarà italiana (cavoli loro per quelli che hanno fatto ricorso alla legge inglese, irlandese, lussemburghese, ecc.).

Quanto ai declassamenti, i cds, ecc. come scendono, risalgono (vedi Grecia).

Detto questo, va da sé che il change-over non è una passeggiata, come troppo spesso dicono i sostenitori dell’uscita dall’euro, tanto che probabilmente comporterà non solo l’abbandono della valuta comune, ma anche della UE.