Indici PMI (Europa) e ISM (USA) della fiducia delle imprese a confronto. Fonte: Moody’s

di Giorgio La Malfa e Piergiorgio Gawronski

Nel decreto Salva-Italia del dicembre 2011, il Governo aveva enunciato l’obiettivo di ridurre il deficit pubblico per il 2012 all’1,6% del Pil e di annullarlo nel 2013 e aveva stimato una flessione del Pil dello 0,4% nel 2012, seguita da una ripresa nel corso del 2013*. Nella Nota di aggiornamento al Def del 20 settembre, il quadro muta radicalmente. Per il Governo il Pil 2012 crolla del 2,4%. È, come dice la Nota, il «peggioramento dello scenario internazionale»? No, giacché le esportazioni crescono in linea con le previsioni (+1,2%). La correzione dei conti pubblici sta avendo effetti molti più gravi del previsto.

La Nota ammette che anche gli obiettivi di finanza pubblica verranno mancati. Nel 2012 il deficit non sarà all’1,6% del Pil, ma superiore al 2,5%. Secondo Banca d’Italia: «scendere sotto al 3% non è scontato». Il debito doveva fermarsi al 123,4% del Pil, ma la Nota indica un 126,4% tutto da verificare. Infine, l’annunciata «crescita del PIL potenziale» non c’è: la Nota annuncia un crollo (-10,8%) degli investimenti fissi lordi in macchinari e impianti.

Viene meno anche la speranza del «ritorno alla crescita» nel 2013. Ora il Governo prevede una flessione del Pil dello 0,2% rispetto al +0,3 di dicembre scorso; l’Fmi stima un -0,7%. Quanto al debito pubblico, il Governo ora prevede che nel 2015 non sarà al 110%, ma al 120%.

Secondo Mario Monti, «solo uno stolto può pensare che sia possibile incidere sul debito senza provocare un rallentamento». Ma la caduta del Pil allontana il risanamento della finanza pubblica. Il Commissario Rehn intanto chiede nuovi tagli. Che si fa? Dal 2008 è aperta una dura discussione fra i sostenitori di due strategie alternative: per gli uni il risanamento finanziario è condizione necessaria per la ripresa; per gli altri bisogna far ripartire l’economia perché solo questo farà aumentare il gettito fiscale e rimetterà in sesto i bilanci pubblici. L’Europa ha scelto la prima strada, gli Stati Uniti la seconda.

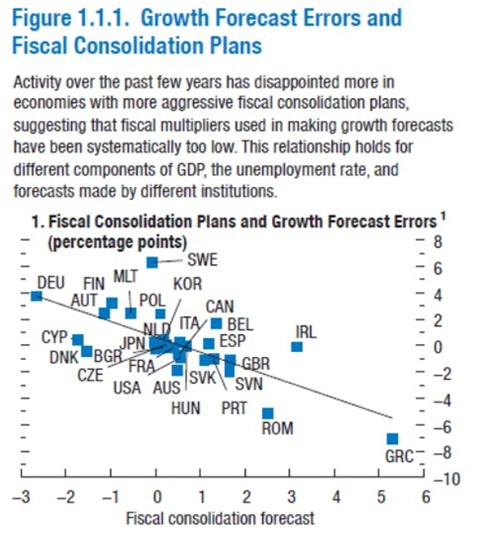

Tecnicamente il dibattito si incentra sul valore numerico dei cosiddetti “moltiplicatori fiscali”, che indicano quanto incidono sul Pil le manovre di riduzione del disavanzo (e viceversa) e quale effetto di ritorno ha la variazione del Pil sul deficit e sul debt ratio. Più bassi sono i moltiplicatori, meno negativi gli effetti dell’austerità. Le politiche di compressione dei deficit decise dall’Europa poggiano sull’ipotesi che i moltiplicatori fiscali siano attorno llo 0,5. I sostenitori dell’altra tesi sostengono che, in questa fase, i moltiplicatori più alti fra 1 e 3.

Nel caso italiano, se il moltiplicatore fosse 0,5, la manovra del “Salva-Italia” (22,5 miliardi, 1,4% del Pil) avrebbe ottenuto l’auspicata riduzione del rapporto deficit/Pil (-1%), con una perdita complessiva di -0,7% del Pil: scenario coerente con le previsioni del dicembre 2011. Nel caso invece di moltiplicatori intorno a 1,5 una manovra di 22,5 miliardi riduce il deficit di solo 0,35% del Pil e per ottenere il rapporto deficit/Pil desiderato bisognerebbe inseguire l’obiettivo con ripetute manovre di austerità, per importi complessivi superiori a 50 miliardi, infliggendo al Pil un -6,5% ovvero la caduta del Pil in Grecia in questi anni.

Dobbiamo imboccare la stessa strada? L’azione del Governo Monti è stata ispirata dall’obiettivo di rassicurare i mercati che l’Italia non avesse perso il controllo della finanza pubblica. Appariva obbligata, ma poggiava sull’idea che i moltiplicatori fiscali fossero bassi e fosse possibile correggere il deficit senza provocare una caduta verticale del Pil. Oggi è evidente un effetto negativo assai più forte di quello previsto dal Governo. Bisogna rifletterci seriamente.

La conclusione è in linea con una messe ricchissima di ricerche condotte in questi anni (Fatas, Mihov, Blanchard, Perotti, Sumner, Eichengreen, O’ Rourke, Almunia, Mendoza, Vegh , Ilzetzki, Summers, De Long, Eggertsson, Krugman, Romer, Auerbach, Gorodnichenko, Leigh, Batini, Callegari, Melina, Portes, Hurts, Holland, Eichenbaum, e molti altri) che sottolineano valori elevati dei moltiplicatori fiscali. Negli Usa, i repubblicani sostengono l’austerità; la Casa Bianca, stimando nel 2009 i moltiplicatori a 1,5-1,6, ha optato, con il sostegno di Bernanke, per uno stimolo fiscale. Lo stesso hanno fatto molti paesi emergenti. L’inglese Office for Budget Responsibility ha ipotizzato moltiplicatori fiscali pari a 0,5 sottovalutando l’impatto dell’austerità del Governo Cameron. L’Europa di Maastricht si è schierata a favore di politiche severamente restrittive.

L’evidenza che si è accumulata dopo il 2008 conferma la forza dei moltiplicatori. Negli Usa, lo stimolo di Obama si stima abbia salvato 3 milioni di posti di lavoro, a parità di tendenze del rapporto debito/Pil. La svolta del 2010 dell’Europa verso l’austerity non ha pagato.

Fonte: FMI

Ora è intervenuto l’Fmi, confermando in pieno le tesi keynesiane. Esso stima valori dei moltiplicatori, dopo il 2008, fra 0,9 e 1,7. In Europa, a causa dei cambi fissi, del razionamento del credito, degli impatti negativi sull’offerta, questi valori potrebbero essere addirittura più alti. Peccato che ci sia voluto tanto tempo per capirlo: Keynes lo aveva scritto già negli anni Trenta. In realtà in Europa si è scelto per molto tempo di occultare la verità.

Già nell’ottobre 2011 un rapporto “strettamente confidenziale” dell’Ue prendeva atto del fallimento “imprevedibile” delle politiche della Troika in Grecia. La Bundesbank, nel bollettino in ottobre, addirittura, ha affermato le virtù della crisi: gli spread «non devono essere ridotti» altrimenti si rischia di «mitigare e ritardare il processo di aggiustamento» nella periferia d’Europa. Ha scritto Faared Zakaria, che “le élite europee, in particolare in Germania … capiscono bene che tagliare la spesa durante una recessione rallenta ulteriormente l’economia. Ma esse non credono che i Governi dei paesi in difficoltà metterebbero a posto i loro bilanci quando l’economia si fosse ripresa…La crisi serve a imporre una riforma complessiva del funzionamento di questi Paesi.” La stessa signora Merkel sembra però avere le idee chiare quando, di fronte al rischio di una recessione tedesca, invoca politiche keynesiane in casa propria. Ma non nelle altrui.

Il Fmi nota che molti Governi – Italia, Irlanda, Portogallo, Grecia, Spagna, Regno Unito, ecc – hanno sbagliato radicalmente le previsioni. Per il Fondo le riforme strutturali unite all’austerità rischiano di aggravare la situazione. Forse è troppo dire che le riforme strutturali sono depressive ma sicuramente sono inefficaci nel rilanciare la domanda. Diventano un problema quando i Governi si affidano solo ad esse trascurando terapie efficaci. I guadagni di produttività ottenuti grazie alle cosiddette riforme rischiano solo di produrre aumenti della disoccupazione.

L’Europa ha sbagliato in buona fede? Se è così, ora un arbitro imparziale come l’Fmi ha decretato la fine della partita: l’Europa non nasconda ancora una volta la testa sotto la sabbia. È in gioco la stabilità sociale: rifiutare il verdetto dell’arbitro sarebbe anti-patriottico. L’Italia deve prendere atto che la strategia della compressione accelerata del deficit non sta funzionando; men che meno quando i nostri vicini fanno la stessa cosa. Il Governo illustri questi dati all’Europa e ponga con energia il tema della strategia europea. Che fine hanno fatto gli accordi del G-20 e le decisioni del 28 giugno scorso del Consiglio Ue? Bisogna cambiare strada.

Recenti sondaggi di opinione contengono indicazioni utili. Si legge su Repubblica che “per Demos, il 66% degli italiani boccia la manovra sull’Imu, il 66% la riforma delle pensioni, il 60% quella del mercato del lavoro. Per Ipsos, il 48% degli italiani si dichiarava nettamente contrario alle misure sull’Irpef e l’IVA contenute nella proposta governativa di Legge di Stabilità”. Ma “Monti riscuote un tasso di fiducia altissimo: 55,2% per Demos, 53% per IPR, 43,9% per Euromedia e 42% per Swg.” Questi sondaggi segnalano che gli italiani vogliano un Governo competente e onesto, ma che si muova nell’ambito di un altro paradigma di politica economica.

Finora, nel dibattito italiano, sono state avanzate proposte estreme: attendere senza agire o uscire dall’euro. Serve una terza via: una riforma profonda del funzionamento dell’euro che consenta l’applicazione di politiche funzionali a uscire dalla crisi e di allentare il meccanismo infernale che ci soffoca. La divisione manichea fra fautori di una “Lista Monti” e il “populismo” soffoca sul nascere la terza via suggerita dalla migliore ricerca economica: una proposta neo-keynesiana per l’Eurozona.

Negli anni Trenta Keynes salvò il capitalismo. Se oggi prevalgono i due estremismi, l’aumento delle tensioni sociali e politiche raggiungerà soglie intollerabili, dalle quali valori fondamentali della nostra civiltà – Europa, integrità degli Stati nazionali, Costituzione, giustizia sociale – non potranno uscire vincenti. Fra pochi mesi il corpo elettorale italiano eleggerà i suoi rappresentanti. Essi dovranno dire all’Europa che il paradigma attuale non va bene. Né le politiche, né le regole: sono inefficienti e crudeli, contrarie all’interesse dei popoli europei. Humanum fuit errare, diabolicum est per animositatem in errore manere. E’ questa la vera posizione “europeista”.

tratto da Economia e Politica – Una prima breve stesura di questo articolo è stata pubblicata da Il Sole 24 Ore il 15 novembre 2012.

Reblogged this on i cittadini prima di tutto.

chi auspica l’uscita dell’italia dall’eurozona è populista???

allora sono felice di esserlo

La Malfa e Gawronski vivono nel mondo dei sogni: cosa succede infatti se i tedeschi e i loro alleati olandesi e finlandesi continueranno ad opporsi nonostante le nobili argomentazioni del duo, che potrebbero essere avanzate dal tandem Hollande-Bersani?

Se le posizioni non si sbloccano e si continuerà con queste assurde politiche recessive, lasciando invariati gli attuali assetti istituzionali europei, l’uscita dall’euro potrebbe anche sembrare populista, ma perseverare a rimanere nell’euro sarebbe diabolico. Da veri irresponsabili.

Che le politiche di austerità non ci portassereo chea un peggiramento della situazione era prevedibile , peccato che farlo ex-post come ha fatto l’FMI non so dire se ridicolo o gravemente colpevole. Purtroppo su cosa ci sarebbe da fare possiamo concordare ma realisticamente è possibile con condizioni sociali deteriorate e risentimenti nazionali da tutte le parti , sia dai “virtuosi” sia dagli “sciagurati” ? Io purtroppo credo di no e allora forse implementare nel più breve possibile prima che la situazione espolda una exit strategy sia la cosa migliore, aspettando tempi migliori per ricostruire su altre basi la federazione europea.

Dire ‘Usciamo dall’Euro’ non è una politica economica: bisogna dire come, e cosa si fa dopo. Inoltre la affermazione di un assetto possibile e funzionante dell’Euro non significa ignorare le difficoltà diplomatiche, ma fa parte di una battaglia culturale di verità. Che può portare a sboccchi diversi. E offre argomenti a tutti salvo che ai neoliberisti montiani.

Vi è tuttavia un limite al confronto diplomatico e alla battaglia culturale: gli interessi contrapposti tra i vari paesi. Oltre al fatto che non si può continuare a discutere all’infinito senza perdere credibilità, sia interna che internazionale (le crisi non verrano risolte dai convegni o dai continui rinvii dei summit “decisivi”), si dovrà tener conto che nel frattempo le politiche europee intaccano la carne viva delle popolazioni che sono chiamati ai sacrifici ingiusti e inutili.

Sul come e sul cosa fare dopo l’uscita dall’euro, le indicazioni non mancano, a cominciare dall’intervento di Brancaccio pubblicato anche su questo sito iil 5/12/12.

Sulla uscira dall’euro consiglio il libro “il tramonto dell’euro” di A.Bagnai che dimostra come la scelta dell’unione monetaria sia stata a dir poco una idea infelice contraria a qualsiasi logica economica. Sarebbe auspicabile una politica che riformi le istituzioni europee , la politica è l’arte del possibile, ma che sia probabile è difficile, perchè i tedeschi che si sono avvantaggiati dal cambio fisso a costo anche di una politica di contenimento salariale dovrebbero mettere mano al portafoglio quando nei confronti dei paesi del sud non nutrono sentimenti particolarmente favorevoli?

Il tema della strategia diplomatica in EU è uno dei temi cruciali (l’articolo lo lascia sullo sfondo, per così dire). Il problema ‘tecnico’ è che da un lato un eventuale governo italiano che volesse farsi sentire – volesse provare a cambiare le regole e le istituzioni dell’Eurozona in senso keynesiano – dovrebbe minacciare sfracelli (Bersani annuncia che comunque non faremo rotture in Europa: parte già perdente). Dall’altro lato minacciare sfracelli (= default, o l’uscita dall’Eurozona, per essere chiari, ma non l’assurda e poco credibile uscita dall’Europa sostenuta da Brancaccio) porterebbe a una immediata crisi sui mercati finanziari (probabilmente perché verrebbe meno la garanzia di Draghi sui BTP) e alla crisi politica interna. Né è pensabile minacciare sfracelli in segreto sperando che i mercati non ne abbiano vento. Perciò domando: come si fa a negoziare ‘con forza’ ed efficacia una svolta dell’Eurozona?

Il fatto che la BCE non sosterrebbe più i BTP in caso di uscita dall’euro è un falso problema: riacquistando la sovranità monetaria, il compito sarebbe affidato – volendo – alla nostra banca centrale, sterilizzando le vendite degli investitori e – sempre volendo – riducendo i tassi di interesse.

Quanto a come si fa a negoziare “con forza ed efficacia”, credo che bisogna essere pronti ad utilizzare tutti gli strumenti, fino a quelli più estremi, che comunque seguirebbero per loro conto se si dovesse arrivare alla rottura (è difficile credere che la UE, dopo, resti così com’è).

Certo è che queste “minacce” dovranno diventare fatti concreti entro pochissimo tempo (salvo accoglimento delle nostre tesi), altrimenti non saranno più credibili e, una volta intrapresa questa strada, si dovrà perseguire fino in fondo. Il che implica essere pronti al change-off.

L’ideale sarebbe porre in minoranza la Germania e lasciare a lei la scelta di adeguarsi o andarsene.

Tutto questo ai soli fini di una riflessione astratta, dato che condivido la tua previsione che Bersani resterà nel solco della “tradizione”.

[…] linko questo interessante post disponibile su Keynesblog che dimostra come le politiche di austerity europee, portate avanti in Italia dal governo Monti […]

Giorgio, grazie per il commento, ma credo che non hai capito il punto. Se si esce dall’Euro non c’è più nulla da negoziare in Europa: evidentemente mi riferisco al negoziato per cambiare l’Eurozona restando dentro all’Eurozona (se usciamo che ce ne frega di cambiare l’Eurozona?). Durante quel negoziato, appena minacciamo qualcosa di serio i mercati finanziari crollano, dunque non si può minacciare nulla (non il default, non l’uscita dall’Euro): allora come si negozia?

Credo di aver già risposto: il negoziato non può essere per sempre. O la Germania viene messa in minoranza e si adegua (o se ne va), altrimenti temo che non sia nel nostro interesse restare (prova immaginare manovre finanziarie da 50 miliardi per ognuno dei prossimi 20 anni!)..

Più che dei mercati, mi preoccuperei del consenso sociale (la Grecia e la Spagna ci stanno indicando quello che capiterà anche a noi).

Se usciremo, vi saranno necessariamente delle misure da adottare, che vanno dalla Banca d’Italia ai movimenti dei capitali. Forse non risolveranno tutti i problemi (non sarà certo una passeggiata), ma si dovrebbe cercare di attenuare il colpo.

Ma se è l’andamento dei mercati che ti preoccupa … tranquillo. L’attuale prospettive politiche pongono queste considerazioni al livello della fanta-economia.

L’unica strada percorribile per evitare il disatro europeo è una strategia coordinata tra i tre paesi “mediterranei” ( Spagna, Italia, Francia), la Grecia conta poco ed è stremata, che insieme hanno una sufficiente forza economica e contrattuale per indurre la Germania a un cambiamento di strategia , meno austerità, piano di investimenti europeo e modifica delle istituzioni Europee, finche c’era Sarko’ non c’erano speranze , forse con Hollande si puo sperare, altrimenti la situazione può solo peggirare , fino ad adesso ha retto l’effetto Draghi ma se non ci sono cambiamenti sostanziali la situazione può precipitare l’anno prossimo

Pierpier, grazie per aver capito il problema che pongo e aver accettato di discuterlo. Sì, l’alleanza fra paesi Med è una condizione necessaria per forzare un cambiamento in Eurozona in senso keynesiano. Domando: il braccio di ferro che seguirebbe fra nord e sud europa quali effetti produrrebbe? E’ immaginabile una BCE che lascia deliberatamente salire gli spread perché ha, com’è noto, altre idee? Il braccio di ferro si svolgerebbe anche sul terreno della stabilità dei governi: Merkel e i neoliberisti nostrani cercherebbero di far cadere un governo italiano filo-keynesiano che ‘sfidasse’ platealmente i dogmi economici dell’Europa tedesca. Viceversa l’alleanza dei paesi Med cercherebbe i convincere l’opinione pubblica tedesca che così facendo sfasciano tutto. Chi ha le maggiori probabilità di prevalere? Quali esiti potrebbe avere una simile fase di tensione fra N e S Europa?

Fare delle previsioni è difficile, ricordiamoci che i risentimenti francesi dopo la prima guerra mondiale ebbero la meglio sul ragionamento, razionale ed economico, di Keynes che sconsigliava di imporre così pesanti sanzioni alla Germania perchè questo avrebbe portatato alla crisi economica e sociale della stessa come puntualmente accadde portando alla salita al potere di Hitler. Una rifondazione dell’unione europea su altre basi avrebbe dei costi per tutti ma alla fine i vantaggi complessivi sarebbero maggiori, il problema è che vedo in giro troppi atteggiamenti nazional-populistici che spingono verso soluzioni irrazionali, Ci vorrebbe una leadership europea a livello di quella del secondo dopoguerra che con lungimiranza pose le basi per l’unione economica europea e 60 anni di pace e prosperità.

[…] economici hanno confutato le sue previsioni? Dunque le sue teorie sono in frantumi? Persino il Fmi certifica che l’austerità hic et nunc è un errore madornale? Tanto che neppure la Commissione Europea si azzarda a chiederci nuove manovre correttive (a fronte […]

[…] delle politiche di austerità si registra crescente scetticismo. Su queste colonne, La Malfa e Gawronski hanno sottolineato gli errori frequenti nello stimare gli effetti recessivi dell’austerità. […]

[…] delle politiche di austerità si registra crescente scetticismo. Su queste colonne, La Malfa e Gawronski hanno sottolineato gli errori frequenti nello stimare gli effetti recessivi dell’austerità. E in […]

[…] https://keynesblog.com/2012/12/05/per-una-terza-via-keynesiana-tra-austerita-e-populismo/ […]