Mappa del Debito pubblico in percentuale sul PIL, l’Economist

Pubblichiamo un saggio di Roberto Ciccone tratto dall’e-book “Oltre l’austerità”. Alcune parti del testo sono tecniche, ma non particolarmente complesse. Anche al di là di queste parti, tuttavia, il saggio ha il pregio di smontare molti luoghi comuni sul debito pubblico.

Ricordiamo che l’e-book verrà presentato il 1° ottobre al Senato

Sulla natura e sugli effetti del debito pubblico

Queste note hanno lo scopo di chiarire alcuni aspetti di base della natura del debito pubblico e degli effetti che esso può produrre sul sistema economico, con riguardo ai quali fraintendimenti, opacità concettuali e false convinzioni appaiono frequenti. Le puntualizzazioni qui esposte possono quindi essere preliminari (se ritenute valide) ad analisi di livello più avanzato circa temi e problemi connessi al finanziamento in debito della spesa pubblica.

Natura del debito pubblico

![]() Che cos’è il debito pubblico?

Che cos’è il debito pubblico?

Il debito pubblico è il debito che il settore pubblico di un paese contrae nei confronti di soggetti ad esso esterni (famiglie, imprese, istituzioni finanziarie). Lo stock di debito al quale si fa generalmente riferimento consiste di titoli a breve, medio e lungo termine, e non include invece altre forme di debito (ad es. i debiti verso fornitori). L’emissione di debito pubblico ha lo scopo di procurare al settore pubblico mezzi di pagamento necessari a finanziare il deficit pubblico, e cioè l’eccesso di spesa pubblica (inclusi gli interessi sul debito) rispetto alle entrate dello stesso settore pubblico.

– Il debito pubblico è un debito della nazione?

Circa il debito pubblico sono frequenti dei fraintendimenti relativi alla sua natura. Uno tra i più diffusi è quello per cui il debito pubblico costituirebbe un debito della nazione. E invece il debito pubblico è un debito di una parte della collettività verso la restante parte della stessa collettività, per cui la nazione non è né più né meno indebitata per effetto dell’emissione di debito pubblico (rinviamo al par. 1.5 il caso di debito pubblico detenuto da soggetti esteri, che è un po’ più complicato ma, come si vedrà, non introduce differenze sostanziali rispetto a quanto testè detto). Perciò l’analogia, talvolta evocata, tra il debito pubblico e il debito di una famiglia non è corretta: se l’analogia ammissibile sarebbe quella con il debito di un componente della famiglia verso un altro componente, ad es. del figlio verso il padre: è evidente che non avrebbe senso dire che la famiglia in quanto tale sarebbe indebitata.

Da ciò segue che per il settore privato i titoli del debito pubblico da esso posseduti formano parte della sua ricchezza. La ricchezza del settore privato aggregato (incluse le istituzioni finanziarie) è infatti così composta (lasciando da parte i rapporti con l’estero):

![]() Capitale reale (immobili, attrezzature produttive)

Capitale reale (immobili, attrezzature produttive)

![]() Titoli del debito pubblico

Titoli del debito pubblico

![]() Moneta

Moneta

Un più elevato stock di debito pubblico implica pertanto una maggiore dimensione della ricchezza privata costituita da titoli pubblici. A parità di ogni altra condizione, pertanto, un maggiore ammontare di debito pubblico comporterebbe un maggiore ammontare di ricchezza complessiva per il settore privato. La questione che a questo riguardo si pone, allora, è se uno stock più elevato di debito pubblico possa effettivamente accrescere la ricchezza privata complessiva, o se invece la quota di questa che sia detenuta nella forma di titoli pubblici vada necessariamente ad assorbire ricchezza che avrebbe altrimenti preso altre forme (e in particolare la forma di capitale reale): di ciò si tratterà più avanti, nel par. 2.2.

![]() Il debito pubblico è un onere a carico delle future generazioni?

Il debito pubblico è un onere a carico delle future generazioni?

Un altro argomento spesso avanzato, e connesso a quello ora considerato, circa la natura del debito pubblico è che quest’ultimo costituirebbe un onere a carico delle future generazioni. Sulla base del presupposto che il debito pubblico esistente debba prima o poi essere estinto, o quanto meno ridotto, si sostiene che le generazioni che verranno saranno tenute a pagare maggiori imposte (o usufruire di minori servizi pubblici), onde consentire allo Stato di accumulare gli avanzi di bilancio necessari appunto a rimborsare il suo debito.

Le imposte che ai ‘padri’ è stato consentito di non pagare, lasciando che si formasse debito pubblico, ricadrebbero quindi sulle spalle dei ‘figli’, costretti a sopportare un più elevato rapporto tra imposte e prestazioni pubbliche per saldare quanto i loro genitori hanno lasciato insoluto. Questa tesi—una variante della quale è che grazie all’accumulo di debito pubblico le generazioni passate avrebbero vissuto ‘al di sopra dei propri mezzi’, compromettendo così il tenore di vita dei loro discendenti—attribuisce perciò alle misure fiscali volte alla riduzione del debito pubblico un carattere di equità intergenerazionale che dovrebbe renderle non resistibili agli occhi del pater familias.

Come si dirà nel par. 2.3, l’analisi economica non ha individuato un limite alla dimensione del debito pubblico, oltre la quale la sua riduzione debba considerarsi necessaria. Ma anche ammettendo che in futuro tale esigenza si ponga, e che a questo scopo le generazioni che verranno saranno chiamate a sostenere un più elevato rapporto tra imposte e servizi pubblici ricevuti, non è difficile vedere che nessun onere aggiuntivo graverebbe per questo su di esse.

La ragione di ciò sta, ancora, nella natura del debito pubblico quale componente della ricchezza del settore privato, e pertanto quale attività che le future generazioni riceveranno in eredità dalle generazioni precedenti. Al maggior carico fiscale che graverà su di esse (posto che il debito pubblico debba essere ridotto) si accompagna infatti il lascito dei titoli rappresentativi del debito pubblico che verranno loro trasmessi: la situazione patrimoniale delle generazioni successive non sarà perciò né peggiorata, né migliorata, da un futuro rientro dal debito pubblico. (In termini tecnici, il valore attuale delle future maggiori imposte con le quali verrebbe finanziato il servizio (interessi + rimborso alla scadenza) di un certo ammontare di debito pubblico equivale al valore attuale di interessi e capitale finale cui i corrispondenti titoli danno diritto.)

Tra generazioni in quanto tali, dunque, nessuna redistribuzione di oneri ha luogo, in generale, per effetto della esistenza ed eventuale estinzione del debito pubblico. Per configurare un gravame a carico delle generazioni successive è necessario adottare l’ipotesi particolare che i titoli del debito pubblico, anziché essere trasmessi per via ereditaria, siano venduti dalla generazione precedente a quella successiva, per la quale l’aumento del carico fiscale non sarebbe in tal caso compensato dalla gratuità della acquisizione dei titoli. Questa modalità di trasmissione sarebbe però in evidente contrasto con il fatto che in generale nelle nostre società il trasferimento intergenerazionale della ricchezza ha luogo mediante il lascito ereditario; e, a ben riflettere, ciò non è un caso, perché l’istituto della successione ereditaria ha la precipua finalità della conservazione della distribuzione esistente della ricchezza tra famiglie e quindi, in ultima analisi, tra gruppi sociali. Soltanto negando questa fondamentale circostanza istituzionale si potrebbe perciò supporre che la ricchezza del settore privato, e quindi la quota di essa costituita da titoli pubblici, si trasferisca da una generazione all’altra mediante compravendita—come nella ‘teoria del ciclo vitale’, la cui validità incontra infatti in questo aspetto un limite rilevante. A riprova, basti considerare che se, a partire da una elevata concentrazione della ricchezza, si immaginasse che i ‘giovani’ acquistino gli asset detenuti dagli ‘anziani’ potendo utilizzare esclusivamente redditi da lavoro, la vendita delle attività esistenti non potrebbe che essere frazionata tra un elevato numero di ‘giovani’. La distribuzione della ricchezza si modificherebbe rapidamente in senso egualitario, e non sarebbe osservabile l’estrema (e crescente) disuguaglianza che invece contraddistingue le società reali.

![]() Effetti distributivi della riduzione del debito pubblico

Effetti distributivi della riduzione del debito pubblico

Naturalmente quanto fin qui detto non significa negare gli effetti redistributivi di un aumento del carico fiscale diretto a ridurre il debito pubblico, poiché è evidente che i soggetti colpiti dal maggior prelievo non coincideranno con i soggetti che ereditano i titoli del debito pubblico.

Ma tale questione distributiva è tutta interna alla generazione in essere all’epoca in cui la manovra di rientro viene effettuata: le parti coinvolte sono da un lato i gruppi sociali chiamati a pagare maggiori imposte (o ricevere minori prestazioni pubbliche), e dall’altro i gruppi sociali la cui ricchezza comprende i titoli del debito.

Il problema si riduce perciò alla scelta di come ripartire il maggior carico fiscale sulla collettività: un problema intragenerazionale che è eminentemente politico e che si pone ogniqualvolta lo Stato si trovi a determinare la copertura della sua spesa. E in quanto si tratta di un problema politico, esso è aperto a soluzioni diverse, a seconda delle quali diversi sono gli interessi che vengono privilegiati o, invece, sacrificati.

Ammantare il rientro dal debito della (falsa) veste della equità intergenerazionale è un modo di mettere in secondo piano, se non nascondere, il conflitto di interessi che l’operazione genera: l’appello alla innata cura per il benessere dei propri figli ne fa una questione imprescindibile e cattura un generalizzato consenso che rende di fatto superfluo il dibattito politico circa le scelte da compiere.

Deve notarsi che, entro la questione distributiva posta dalla riduzione del debito pubblico, l’aspetto forse più acuto è costituito dal finanziamento degli interessi che lo Stato paga sul debito stesso. E, a ben vedere, un trasferimento di reddito dai gruppi sociali tassati a quelli che percepiscono gli interessi si verifica anche per interventi che non mirino a ridurre il debito ma si limitino a costituire, nel bilancio dello Stato, un ‘avanzo primario’ (primario = al netto degli interessi), vale a dire ridurre il deficit ad un ammontare inferiore alla spesa per interessi, finanziando quindi con imposte una quota degli interessi stessi.

La specificità del problema distributivo che tale trasferimento alimenta è connesso alla natura degli interessi quale puro reddito dei percettori, che non risponde ad alcuna deliberata programmazione di utilità sociale come invece è, in linea di principio, per le altre categorie della spesa pubblica, e al fatto che quel reddito affluisce in proporzione maggiore alle categorie nelle quali si concentrano quote relativamente alte della ricchezza privata complessiva, e quindi anche di titoli pubblici. In presenza di elevati livelli di debito pubblico, e perciò di flussi consistenti di interessi, la copertura con imposte di quote rilevanti di essi può allora produrre significativi effetti regressivi nella distribuzione dei redditi, con conseguenze negative sia sul piano economico che sul piano sociale. Questo fenomeno, alla dimensione del quale concorrerebbe evidentemente l’altezza dei tassi d’interesse sul debito, e quindi il regime di politica monetaria operante, rappresenta il problema forse più serio che l’accumulazione di debito pubblico può generare, ove si proceda ad una eventuale riduzione o stabilizzazione del suo ammontare.

![]() Il debito pubblico detenuto da soggetti esteri

Il debito pubblico detenuto da soggetti esteri

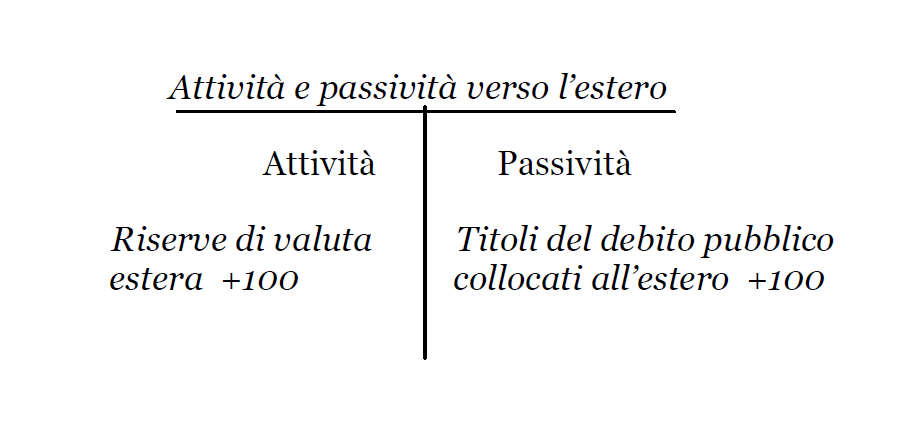

Veniamo ora al debito pubblico che sia nelle mani di soggetti esteri. Talvolta si afferma che il debito detenuto all’estero, diversamente dal debito interno, costituirebbe un debito della nazione nel suo complesso, in quanto in tal caso i creditori non appartengono alla medesima comunità del debitore. Questo argomento trascura il fatto che la sottoscrizione o l’acquisto di titoli da parte di non residenti rientra nella categoria dei cosiddetti ‘movimenti di capitale’, che per loro stessa natura non alterano la posizione del paese nei confronti dell’estero. Per il paese emittente la vendita di titoli a operatori stranieri comporta infatti una corrispondente entrata di valuta estera, che lascia invariato il saldo tra crediti e debiti nei confronti del resto del mondo, come qui di seguito schematizzato con riferimento ad una ipotetica vendita di titoli pubblici per un ammontare di 100:

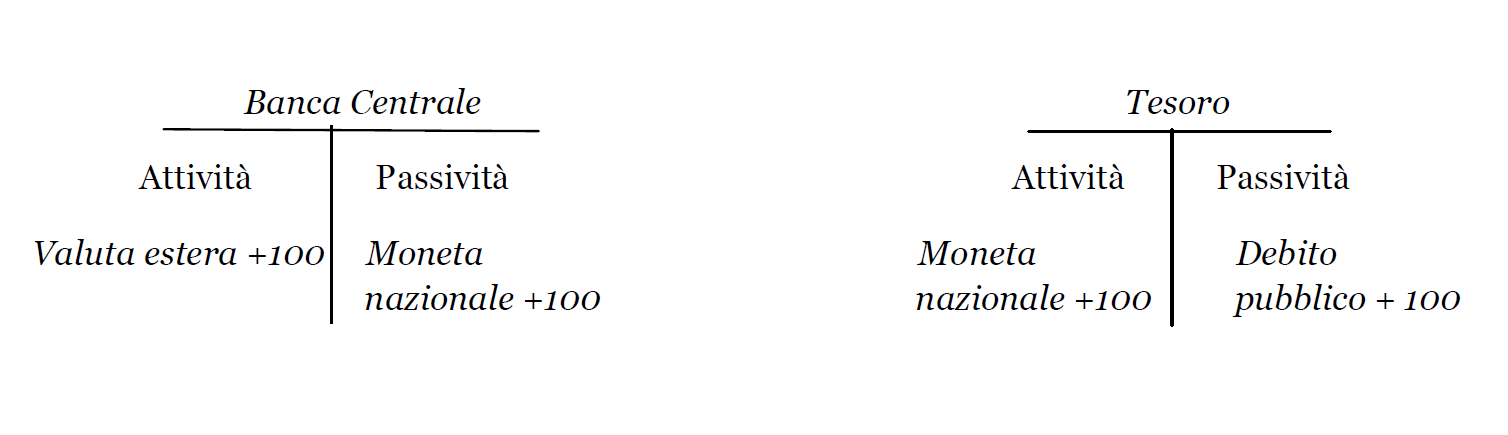

Supponendo che si tratti del collocamento di titoli di nuova emissione, consideriamo l’operazione nella prospettiva del Tesoro che ha emesso i titoli stessi. Il Tesoro riceve l’equivalente di 100 in valuta estera, che viene convertita in valuta nazionale mediante cessione alla Banca Centrale, la quale acquista la valuta estera emettendo 100 di valuta nazionale. Disaggregando il conto del Tesoro e quello della Banca Centrale, le variazioni nelle rispettive attività e passività sarebbero quindi le seguenti:

Il Tesoro è allora in grado di usare 100 di moneta nazionale per finanziare la spesa pubblica. Risulta così che, all’interno del paese, il finanziamento del deficit pubblico mediante la vendita di titoli all’estero equivale ad un finanziamento presso la Banca Centrale e corrispondente emissione di moneta da parte di questa. Nel caso considerato il Tesoro paga però sui suoi titoli l’interesse di mercato, mentre la Banca Centrale lucra il rendimento delle attività fruttifere nelle quali è libera di impiegare la valuta estera che ha acquistato al costo zero della moneta nazionale emessa in contropartita. Corrispondentemente a quanto vale per i due flussi di capitale, nei confronti dell’estero l’operazione genera quindi un flusso di interessi in uscita e un flusso di interessi in entrata, il cui saldo potrà essere positivo, negativo o nullo a seconda della differenza tra il tasso d’interesse che il Tesoro paga sul debito collocato all’estero e il tasso di rendimento delle attività acquistate dalla Banca Centrale.

Per il paese nel suo complesso non vi è dunque ragione di ritenere che l’operazione debba risolversi in un peggioramento, piuttosto che un miglioramento, dei conti verso l’estero. Nel confronto con un finanziamento diretto del debito pubblico da parte della Banca Centrale, che, come si è detto, sarebbe del tutto equivalente nei suoi effetti sul piano interno, l’operazione stessa risulta però particolarmente inefficiente dal punto di vista del Tesoro, e quindi, si potrebbe dire, dell’interesse collettivo. Essa combina infatti il medesimo aumento della quantità di moneta interna che si avrebbe con il finanziamento presso la Banca Centrale (ove questo non fosse impedito da vincoli istituzionali, quali quelli vigenti nell’area euro), con un costo per interessi a tassi presumibilmente maggiori di quelli che la Banca Centrale applicherebbe al Tesoro. Il maggior onere si ridurrebbe, fino eventualmente ad azzerarsi, nella misura in cui la Banca Centrale trasferisse al Tesoro l’eccedenza del lucro che essa realizza dall’operazione rispetto al tasso di interesse applicabile ai suoi impieghi a favore del Tesoro; ma resta che, ai fini del finanziamento del deficit di bilancio, nonché del controllo dell’offerta di moneta, non vi sarebbe alcuna ragione per preferire il collocamento di titoli pubblici all’estero piuttosto che presso la Banca Centrale. Con specifico riguardo alla zona euro, queste considerazioni si aggiungono ai dubbi che per altre, anche più importanti, ragioni si possono nutrire circa la sensatezza del divieto di qualsiasi finanziamento diretto dei Governi da parte della Banca Centrale Europea.

Abbiamo prima sottolineato che la vendita o il collocamento all’estero di titoli del debito pubblico non genera un debito della nazione, in quanto ha in contropartita una equivalente entrata di valuta estera che mantiene invariate le attività nette sull’estero del Paese. Naturalmente, se accadesse che la valuta estera così acquisita fosse utilizzata per finanziare una eccedenza delle importazioni sulle esportazioni, e cioè un saldo negativo della bilancia commerciale, quella attività sull’estero scomparirebbe dal bilancio del Paese (e specificamente della Banca Centrale), e il debito pubblico esterno resterebbe quale debito della nazione. Dovrebbe però essere evidente che la causa dell’indebitamento della nazione non starebbe nel debito pubblico collocato all’estero, ma appunto nel deficit commerciale del Paese. In presenza di un deficit della bilancia commerciale quel debito si sarebbe infatti prodotto anche qualora il bilancio pubblico fosse stato in pareggio: in quel caso esso avrebbe assunto una forma diversa, ad es. debito nei confronti del Fondo Monetario Internazionale, ma sarebbe comunque esistito. Nel caso in cui il deficit del bilancio pubblico, con collocamento di titoli all’estero, si accompagnasse ad un disavanzo della bilancia commerciale, il debito verso l’estero generato dal disavanzo commerciale si sovrapporrebbe al collocamento estero del debito pubblico e ne prenderebbe la forma, ma la sua causa starebbe comunque nell’eccesso delle importazioni sulle esportazioni.

![]() Ancora sul debito pubblico esterno

Ancora sul debito pubblico esterno

Per sostenere che il debito pubblico detenuto all’estero presenta una maggiore problematicità rispetto a quello interno ci si richiama talvolta ad un argomento distinto da quello discusso nel paragrafo precedente, e relativo alla diversa capacità di imposizione fiscale, nei due casi, da parte dello Stato emittente. La tesi è che mentre con riguardo al debito interno il Governo potrebbe, in linea di principio, introdurre imposte tali da ottenere che di fatto il costo del servizio (interessi e ammortamento) sia in larga misura a carico dei creditori stessi, questo non potrebbe farsi per il debito in mano ad operatori stranieri, che non sono soggetti alle normative tributarie del paese emittente. Per il debito interno il problema distributivo che sorge nel momento in cui si ritiene che il debito stesso debba essere ridotto ammetterebbe quindi una soluzione che non sarebbe invece accessibile per il debito detenuto all’estero.

Anche questo argomento non è corretto, in quanto non coglie tutti gli aspetti del fenomeno. Chiariamo anzitutto che la possibilità che i detentori di titoli pubblici siano tassati in quanto tali non esiste. Presa al suo estremo, una imposizione fiscale che facesse gravare interamente il servizio del debito sugli stessi soggetti che detengono i titoli implicherebbe un prelievo del 100% sugli interessi ed una aliquota anch’essa del 100% sul valore di rimborso dei titoli stessi: cioè a dire, la sottoscrizione di titoli pubblici equivarrebbe ad un atto di donazione a favore dello Stato. Prima ancora di ogni questione di disparità di trattamento, e quindi di legittimità, è evidente che ciò azzererebbe in assoluto la convenienza ad acquistare titoli pubblici. Analoga considerazione vale, tuttavia, per qualsiasi trattamento fiscale che, seppur meno drastico, si applichi specificamente ai titoli del debito pubblico, riducendone in misura sensibile il rendimento relativamente a quello offerto da altri impieghi. La questione effettivamente proponibile si riduce allora a quella di una più generale tassazione dei possessori di ricchezza: in quanto tali, può ritenersi che essi detengano anche buona parte dei titoli del debito pubblico, ma inevitabilmente questo tipo di imposizione fiscale non conserva alcuno specifico nesso con il possesso di titoli pubblici. Ora, né la possibilità, nè l’opportunità di tassare la ricchezza privata interna al fine di coprire il servizio del debito pubblico sono in alcun modo condizionate dalla circostanza che una quota del debito è detenuta all’estero. Si noti che neanche la dimensione della ricchezza privata interna, e quindi la potenziale base imponibile di tale tassazione, viene ad essere ridotta dal fatto che parte del debito pubblico si trova al di fuori dei confini nazionali. Ciò è immediatamente evidente nel caso in cui gli operatori esteri abbiano acquistato i titoli sul mercato secondario da soggetti nazionali, i quali avrebbero pertanto semplicemente convertito in attività estere una quota della propria ricchezza precedentemente costituita da titoli del debito pubblico nazionale. Qualora si tratti di titoli di nuova emissione sottoscritti all’estero, si è prima precisato che in tal caso il deficit pubblico è finanziato da un aumento dello stock di moneta nazionale, cui corrisponde un aumento della quota della ricchezza privata interna costituita appunto da mezzi liquidi—in altri termini, la dimensione della ricchezza del settore privato nazionale sarebbe la stessa sia nel caso che i titoli del debito fossero sottoscritti all’interno, sia che essi fossero sottoscritti all’estero, con la differenza che in questo secondo caso i titoli del debito pubblico nazionale sarebbero ‘sostituiti’ da moneta nei portafogli degli investitori interni.

In conclusione, dunque, il fatto che una quota del debito pubblico sia in mano a operatori esteri in nulla inficia una eventuale tassazione della ricchezza del settore privato che miri a far sostenere il costo del servizio del debito pubblico prevalentemente ai medesimi gruppi sociali che lo detengono.

![]() Debito pubblico esterno e deficit commerciale

Debito pubblico esterno e deficit commerciale

Tenendo conto di quanto fin qui considerato, chiediamoci infine quale possa essere l’incentivo ad un deliberato collocamento all’estero del debito pubblico. Si è puntualizzato che ai fini del finanziamento del deficit pubblico non vi sarebbe ragione per il Governo di preferire quella forma di indebitamento all’equivalente, ma più efficiente, collocamento dei titoli presso la Banca Centrale. Il ricorso al collocamento estero deve allora ricondursi a scopi diversi dalla mera copertura del deficit pubblico.

La più evidente e generale ragione per collocare il debito presso operatori esteri è quella di provvedere alla valuta estera necessaria a finanziare un deficit della bilancia dei pagamenti. Come si è già osservato, il debito estero che in tal caso deve essere acceso potrebbe in alternativa assumere la forma di prestiti concessi al paese in questione da parte di istituzioni finanziarie internazionali, come, tipicamente, il Fondo Monetario Internazionale. Non è difficile però individuare i vantaggi che possono far preferire, ove possibile, l’indebitamento sull’estero mediante collocamento di titoli pubblici rispetto ad un rapporto debitorio bilaterale con istituzioni internazionali.

Quest’ultimo tipo di finanziamento viene generalmente subordinato dal prestatore all’impegno del paese contraente a rispettare una serie di condizioni che sono spesso severe, e che pongono quindi vincoli rilevanti alle politiche economiche che il Governo potrà realizzare, con conseguenze potenzialmente rilevanti sul piano politico, sia interno che internazionale. E’ evidente allora che, nel confronto, il collocamento sui mercati esteri di titoli del debito pubblico risulta essere preferibile in quanto modalità di finanziamento molto più agile, diluibile nel tempo, libera da specifici condizionamenti, nonché con impatto assai più ridotto sull’opinione pubblica.

Effetti del debito pubblico sul sistema economico

![]() Due approcci teorici

Due approcci teorici

Andremo ora a considerare, pur se in forma semplificata, quali possano essere gli effetti sul sistema economico del ricorso al debito pubblico. Tali effetti risultano diversi a seconda della teoria adottata per spiegare il funzionamento dell’economia, e a questo riguardo possiamo distinguere due principali approcci teorici.

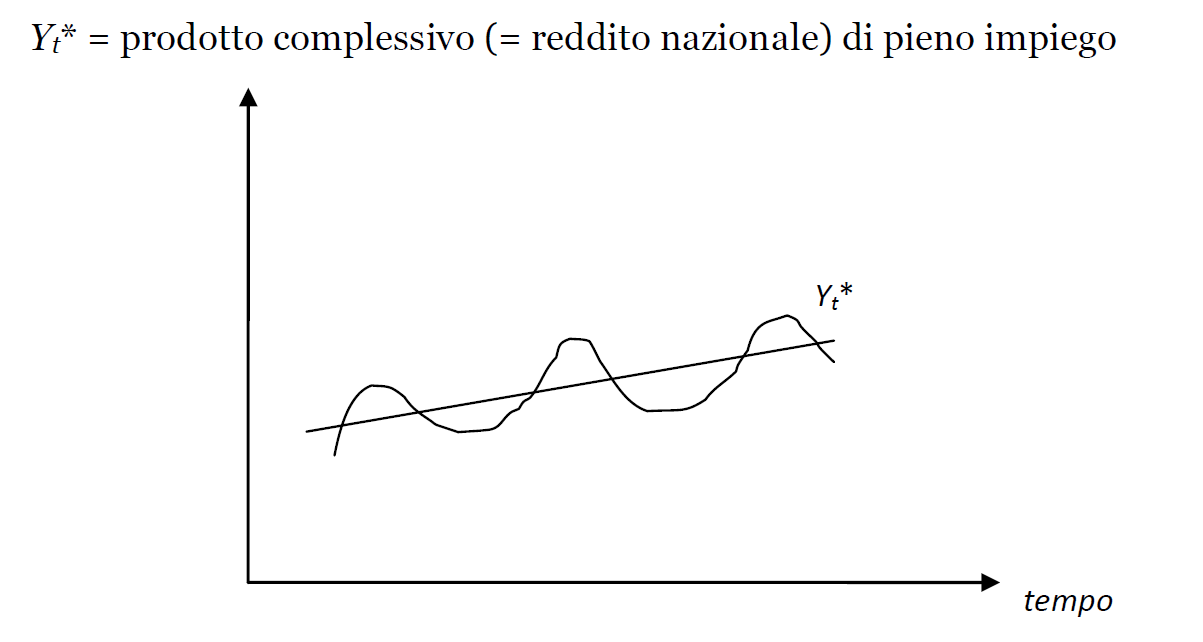

Un approccio è costituito dalla teoria attualmente maggioritaria, la teoria neoclassica, o teoria dell’equilibrio economico generale. Una delle principali conclusioni cui questa teoria giunge è che se i mercati sono lasciati liberi di operare, il sistema tende a realizzare il pieno utilizzo delle risorse disponibili, e in particolare del lavoro. Ne segue che, pur ammettendosi, in generale, un andamento ciclico dell’output complessivo, il trend dei livelli di attività sarà quello corrispondente al pieno impiego del lavoro—ovvero alla sua variante, il ‘tasso naturale di disoccupazione’. Ciò che è più rilevante per quel che qui interessa è che in questo contesto teorico il livello di trend dell’output complessivo, e quindi del reddito nazionale, è rigidamente stabilito dalla condizione di pieno impiego del lavoro, ed è quindi regolato dal lato dell’offerta (supply side):

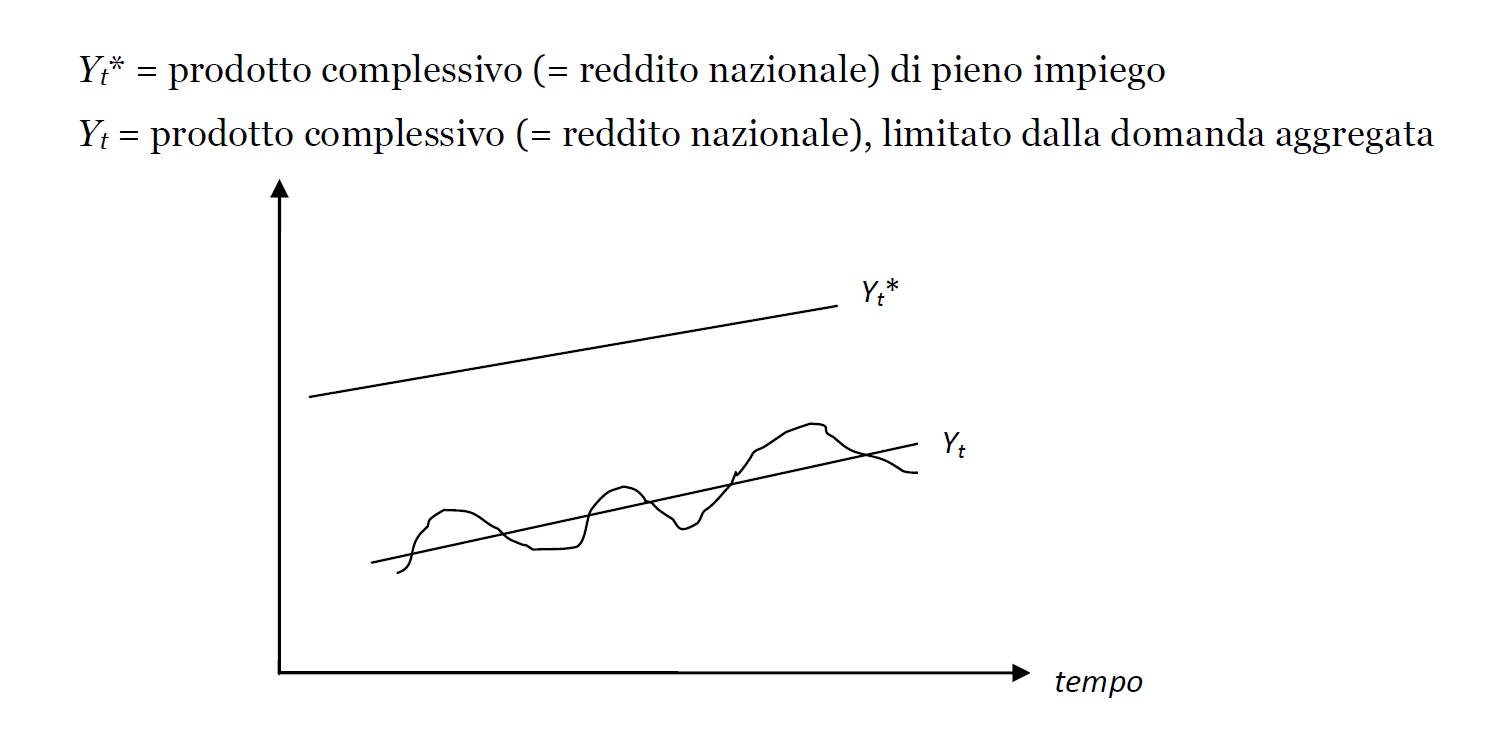

La principale impostazione alternativa alla teoria neoclassica è quella che, con varie articolazioni, si richiama al principio keynesiano della domanda effettiva, secondo il quale il livello del prodotto complessivo è regolato dal livello della domanda aggregata (e cioè della spesa complessiva), che in generale risulterà inferiore al prodotto di pieno impiego. In altri termini, nella visione di questa impostazione teorica i meccanismi di mercato non sono in grado di generare livelli di domanda adeguati al prodotto potenziale, corrispondente al pieno utilizzo delle risorse disponibili, cosicché produzione e occupazione incontrano un limite nella capacità di spesa del sistema. Ne segue che il trend degli effettivi livelli di output si collocherà al di sotto dei livelli potenziali di produzione, e l’occupazione di lavoro risulterà persistentemente inferiore all’offerta di lavoro disponibile:

![]() Risparmi privati e deficit pubblico

Risparmi privati e deficit pubblico

Vediamo ora quali implicazioni abbiano l’una e l’altra impostazione teorica con riguardo agli effetti della spesa pubblica in deficit. Considerando per il momento un’economia chiusa agli scambi con l’estero, partiamo dalla identità contabile

Sp = Ip + Dg

con:

Sp = Risparmi del settore privato Ip = Investimenti privati Dg = Deficit pubblico (spesa complessiva meno entrate complessive del settore pubblico)

Quella uguaglianza costituisce, come si è detto, una identità: essa cioè è comunque verificata, in quanto le grandezze che vi compaiono devono necessariamente assumere valori che la soddisfano. Come vedremo tra un momento, quali siano le variazioni mediante le quali l’uguaglianza si realizza è invece cosa che dipende dalla teoria adottata.

I risparmi sono una quota del reddito complessivo. Nell’ambito della teoria neoclassica il reddito si colloca al livello di pieno impiego, cioè Y = Y*, e i risparmi privati sono perciò una quota di questo particolare livello del reddito:

Sp = Sp(Y*)

In questo caso l’identità sopra riportata può perciò essere espressa come

Sp(Y*)= Ip + Dg

Poiché il livello del reddito è stabilito al livello di pieno impiego, e il risparmio privato è a sua volta una quota di quel livello del reddito, il membro di sinistra dell’uguaglianza risulta allora determinato indipendentemente dai valori assunti dalle grandezze al membro di destra. Questo implica che un ammontare dato di risparmio privato deve suddividersi tra investimenti privati e deficit pubblico, e una relazione inversa viene a stabilirsi tra queste due grandezze: il deficit pubblico è causa di ’spiazzamento’ degli investimenti privati.

Passando dalle grandezze-flusso agli stock, vediamo che valgono relazioni dello stesso tipo. Alla identità corrisponde l’identità

Wp = Kp + B + M

con: Wp = Stock di ricchezza privata Kp = Stock di capitale reale privato B = Stock di debito pubblico (in mano al settore privato) M = Stock di moneta (in mano al settore privato)

In ciascun periodo l’ammontare di risparmi (netti) realizzati dal settore privato si aggiunge allo stock di ricchezza del settore, che consiste in capitale reale e titoli del debito pubblico (possiamo per semplicità trascurare, in questo ragionamento, la quota di ricchezza privata che consiste di moneta). Nella teoria neoclassica il flusso di risparmio privato che alimenta lo stock di ricchezza è dato in corrispondenza del reddito di pieno impiego, e la ricchezza privata esistente in un dato istante risulta perciò a sua volta determinata unicamente dalla condizione di pieno impiego. Ne segue che nel caso neoclassico Wp figura nell’uguaglianza come un valore dato, e alla relazione inversa tra i flussi di deficit pubblico e investimenti privati corrisponde qui la relazione inversa tra gli stock B e Kp: maggiore l’ammontare di debito pubblico, minore lo stock di capitale reale accumulato dal settore privato—il debito pubblico provoca lo ‘spiazzamento’ del capitale reale.

Passiamo ora a considerare la visione alternativa, nella quale è la domanda aggregata che determina il livello del prodotto complessivo. La relazione che coinvolge i risparmi privati assume la forma Sp(Y)= Ip + Dg dove Y è il livello del reddito (pari al valore del prodotto complessivo), che in generale risuterà inferiore al reddito di pieno impiego. Ora, gli investimenti privati Ip e la spesa pubblica in deficit Dg contribuiscono qui a formare il livello della domanda aggregata e quindi a determinare il livello del reddito Y: cosicché, diversamente dal caso neoclassico, un più elevato deficit pubblico Dg causa un più elevato livello del reddito, e quindi dei risparmi privati, senza alcuna necessità di riduzioni negli investimenti privati (al contrario, è ragionevole supporre che un più elevato livello della domanda aggregata possa indurre le imprese a effettuar più elevati livelli di investimento). Ritornando alla relazione tra le grandezze-stock: Wp = Kp + B + M la grandezza della ricchezza privata Wp è allora una variabile dipendente, che risulta dalla somma delle grandezze al membro di destra—ovvero, l’accumulazione di capitale (privato) e la dimensione del debito pubblico contribuiscono a formare l’ammontare della ricchezza privata. Più elevati deficit pubblici determinano perciò, tramite più alti livelli di reddito, risparmi privati addizionali, vale a dire risparmi privati che non sarebbero stati altrimenti realizzati: il debito pubblico genera quindi un corrispondente incremento dello stock della ricchezza privata, senza alcuna necessaria influenza negativa sullo stock di capitale reale.

Questa conclusione ha una importante implicazione: poiché la ricchezza addizionale costituisce, evidentemente, domanda addizionale di attività, ne segue che la spesa pubblica in deficit crea essa stessa lo spazio potenziale per il collocamento di un incremento di debito pubblico nel portafoglio del settore privato. In altri termini, nel momento in cui si ammette che i livelli di reddito, quindi di risparmio, quindi di formazione di ricchezza, dipendono dalla domanda aggregata, non esiste un vincolo quantitativo che impedisca in assoluto la sottoscrizione di debito pubblico da parte del settore privato, in quanto la domanda di asset di quest’ultimo aumenta nella stessa misura in cui lo Stato ricorre alla spesa in deficit. Ciò che può verificarsi, e che può influire sulla domanda di titoli pubblici, è una discrepanza nella composizione desiderata della ricchezza privata rispetto a quelli che sono gli stock esistenti delle varie forme di attività. Questo significa che se, in un dato momento, il settore privato fosse disposto a tenere nella forma di debito pubblico una quota della propria ricchezza inferiore all’ammontare di titoli pubblici emessi, vi sarebbe allo stesso tempo uno squilibrio di segno opposto, e quindi un ‘eccesso di domanda’, per le attività reali (immobili, terreni), o rappresentative del capitale reale (azioni), oppure per la moneta. A ben vedere, però, uno squilibrio nella composizione della domanda delle varie tipologie di attività rispetto ai volumi esistenti può coinvolgere tutte le attività lorde del settore privato, anche quelle cui corrispondono passività interne allo stesso settore privato e che perciò non contribuiscono alla ricchezza del settore nel suo complesso, come le obbligazioni emesse da imprese private e i depositi bancari: una insufficiente domanda di titoli pubblici potrebbe perciò associarsi appunto ad un eccesso di domanda di obbligazioni o di depositi bancari.

In una qualche misura gli squilibri cui si sta facendo riferimento possono essere ricomposti dalle variazioni nei prezzi e nei rendimenti delle varie attività cui essi stessi danno luogo—l’eccesso di domanda per una certa forma di attività ne farebbe aumentare il prezzo e ne ridurrebbe il rendimento corrente, relativamente ad una attività in eccesso di offerta, con eventuale conseguente riassestamento della domanda dell’una e dell’altra. Tuttavia, se questo meccanismo non operasse nella misura e con la rapidità ritenute accettabili, o le variazioni di prezzo e di rendimento indotte risultassero eccessive, specie con riguardo ai titoli pubblici, dal punto di vista dell’interesse generale si manifesterebbe la necessità di un intervento stabilizzatore. La consapevolezza circa la natura relativa del fenomeno, e cioè attinente ai rapporti tra gli stock delle varie tipologie di attività, aiuterebbe allora anzitutto ad evitare di prendere provvedimenti che sottintendano piuttosto un problema di dimensioni assolute delle grandezze. Così, in presenza di una domanda di titoli pubblici che si mostri debole rispetto ai volumi esistenti, politiche fiscali restrittive volte alla riduzione dello stock del debito pubblico possono rivelarsi inefficaci in quanto esse riducono allo stesso tempo la dimensione complessiva della ricchezza privata, e uno squilibrio nella composizione potrebbe pertanto riproporsi anche in corrispondenza di un minor volume della ricchezza stessa. Più utile potrebbe essere, invece, individuare per quali tipi di attività si verifica l’eccesso di domanda che accompagna una domanda insufficiente di titoli pubblici, onde comprendere le cause dello squilibrio e, se del caso, agire opportunamente su di esso: ad esempio, nel caso semplice in cui la composizione desiderata del portafoglio privato associasse un minor volume di debito pubblico ad una maggiore quantità di moneta, l’intervento opportuno sarebbe evidentemente un acquisto di titoli pubblici sul mercato secondario da parte della Banca Centrale.

Deve osservarsi che le precedenti considerazioni si applicano (ove valide) a squilibri nei rapporti tra livelli di domanda e volumi esistenti delle varie forme di asset che siano originati da determinanti ‘di fondo’ della composizione desiderata della ricchezza privata. Trattamento diverso dovrebbe riservarsi a squilibri causati da azioni meramente speculative, di cui il presente saggio non si occupa, che rispondono ad altre logiche e nei confronti delle quali dovrebbero determinarsi interventi ad esse specificamente indirizzati.

Consideriamo, infine, come le relazioni relative a risparmi e ricchezza del settore privato debbano essere integrate se ammettiamo che l’economia sia aperta agli scambi con l’estero.

L’identità contabile si modifica nella Sp = Ip + Dg + EN dove EN rappresenta il flusso delle esportazioni nette del periodo, e cioè la differenza tra il valore delle esportazioni e il valore delle importazioni; EN assume valore negativo nel caso di un deficit commerciale nei confronti dell’estero.

L’identità diventa ora la Wp = Kp + Bp + M + ANEp dove lo stock di debito pubblico in mano al settore privato (interno), Bp, deve ora essere distinto dallo stock di debito pubblico complessivo, parte del quale potrebbe essere detenuta da soggetti esteri, e la grandezza ANEp rappresenta le attività nette (attività meno passività) verso l’estero in mano al settore privato.

Nel caso neoclassico, in cui il reddito nazionale è determinato al livello di pieno impiego, la relazione diventa l’equazione Sp(Y*) = Ip + Dg + EN nella quale il valore dei risparmi è dato appunto in corrispondenza del livello di pieno impiego, e tra le tre grandezze al membro di sinistra si stabilisce perciò una relazione inversa. Un aumento del deficit pubblico provocherebbe quindi una diminuzione degli investimenti privati e/o delle esportazioni nette. Guardando in particolare al saldo commerciale con l’estero, a parità di investimenti privati un valore sufficientemente elevato di Dg implicherebbe un valore negativo di EN, e il deficit pubblico si accompagnerebbe ad un deficit del commercio con l’estero. E’ facile vedere la ragione di ciò: la condizione di pieno impiego esclude che il livello del prodotto complessivo possa aumentare, e l’aumento della domanda alimentato da un maggior deficit pubblico può essere soddisfatto, per un dato livello degli investimenti privati, solo da un aumento delle importazioni o una riduzione delle esportazioni.

Sempre nel caso neoclassico l’identità diventa l’equazione Wp* = Kp + Bp + M + ANEp con Wp* che rappresenta la ricchezza del settore privato quale accumulazione dei risparmi privati (netti) generati da livelli di reddito di pieno impiego. Nell’equazione sopra la data dimensione di Wp* implica una necessaria relazione inversa tra le grandezze al membro di destra, cosicché, a parità di altre condizioni, valori sufficientemente elevati del debito pubblico detenuto all’interno, Bp, comporterebbero valori negativi di ANEp, e cioè un indebitamento del settore privato nei confronti dell’estero. Questo risultato riflette evidentemente, a livello di grandezze-stock, quanto vale per i flussi. Deve tuttavia osservarsi che variazioni di ANEp di segno opposto a variazioni delle altre grandezze al membro di destra possono verificarsi del tutto indipendentemente dai rispettivi flussi: se, ad esempio, soggetti interni vendessero titoli del debito pubblico sui mercati internazionali contro accreditamenti su conti esteri, si avrebbe una diminuzione di Bp compensata da un aumento di ANEp.

Consideriamo ora i due tipi di relazioni nel contesto dell’impostazione keynesiana, con un livello del reddito determinato dalla domanda aggregata. L’equazione relativa ai risparmi privati è la Sp(Y) = Ip + Dg + EN dove in questo caso l’ammontare dei risparmi privati dipende, tramite il livello del reddito, dalla somma delle grandezze al membro di sinistra, e nessun necessario trade-off viene perciò a stabilirsi tra queste ultime. In particolare, fintanto che il prodotto complessivo può espandersi all’aumentare della domanda, livelli anche elevati di Dg non impongono diminuzioni, e tantomeno valori negativi, di EN, e non v’è quindi alcuna necessità che un deficit pubblico si accompagni ad un deficit commerciale nei confronti dell’estero. Naturalmente l’espansione della domanda indotta da una più elevata spesa pubblica in deficit (ma lo stesso vale per un aumento degli investimenti privati) può causare un peggioramento del saldo commerciale se essa alimenta un aumento delle importazioni. Tuttavia questo effetto non è necessitato dalla rigidità del livello del prodotto interno, come è invece nel caso neoclassico: in linea di principio esso potrebbe difatti essere azzerato, o ridotto, ad esempio da misure che impongano limiti quantitativi alle importazioni.

Nel caso keynesiano l’equazione relativa alla ricchezza del settore privato è a sua volta la Wp = Kp + Bp + M + ANEp nella quale, per quanto detto con riguardo ai rispettivi flussi, la dimensione di Wp è una variabile dipendente dalla somma delle grandezze al membro di destra, che non sono vincolate tra loro da alcuna necessaria relazione inversa. Vale comunque anche qui l’avvertenza che ANEp può variare con segno opposto rispetto alle altre tre forme di attività al membro di destra se, indipendentemente dai corrispondenti flussi, asset appartenenti a quei tre gruppi formino oggetto di transazioni con l’estero.

![]() Il rapporto tra debito pubblico e prodotto interno

Il rapporto tra debito pubblico e prodotto interno

Alcune considerazioni, infine, circa la dimensione del debito pubblico. Questa viene comunemente rapportata al prodotto interno del paese, sebbene non vi sia una specifica ragione per adottare tale particolare misura. Per di più, la teoria economica non ha individuato alcun limite superiore della dimensione raggiungibile dal debito pubblico, sia essa assoluta o, appunto, in rapporto al prodotto interno, e questo è vero anche per l’impostazione teorica dominante, al di là degli effetti negativi della spesa pubblica in deficit sugli investimenti privati e sul saldo commerciale con l’estero che in quel contesto teorico discendono dalla condizione di pieno impiego. Sta di fatto che un obiettivo centrale delle politiche economiche correnti in molti paesi è la riduzione del rapporto in questione ad un dato (arbitrario) valore, o anche la sua mera stabilizzazione al valore già raggiunto.

Come possiamo vedere nella presente fase storica, le politiche adottate a tali scopi consistono in aumenti delle imposte e/o tagli alla spesa pubblica, il cui effetto atteso è la riduzione del rapporto tra debito pubblico e prodotto interno rispetto al valore che si registrerebbe in assenza di tali politiche. Il presupposto alla base di queste misure è riconducibile all’impostazione teorica dominante, secondo la quale il livello della domanda non costituisca un limite per il livello di lungo periodo, o di trend, del prodotto complessivo, che resterebbe invece determinato dalle risorse disponibili. Se un effetto negativo delle politiche restrittive sulla domanda aggregata, e quindi sui livelli di output, viene riconosciuto, ad esso è attribuito un carattere meramente temporaneo, nella fiducia che a più lungo termine i meccanismi di mercato ‘naturali’ riporteranno l’economia verso i suoi livelli di attività potenziali. Questa premessa concettuale si manifesta nella considerazione pressoché esclusiva degli effetti che le manovre produrrebbero su deficit e debito pubblico, e, per contro, nella esplicita o implicita assunzione di livelli di attività che invece non ne risentirebbero, se non in misura e per periodi limitati. A sostenere questa visione contribuisce la mole di recente letteratura tesa a mostrare che i valori dei ‘moltiplicatori fiscali’, e cioè la dimensione degli effetti sul prodotto complessivo delle politiche fiscali, sono particolarmente bassi. Tali analisi, spesso condotte in termini di ‘simulazioni’, utilizzano in generale sistemi di relazioni propri della teoria neoclassica, e i risultati cui pervengono sono pertanto il prodotto di quella specifica impostazione teorica.

Se, per contro, si adotta l’impostazione che vede nella domanda la determinate del livello del prodotto interno, gli effetti depressivi, di breve e di lungo termine, provocati da politiche restrittive emergono nella loro potenziale rilevanza economica e sociale. Non solo. L’effetto sul rapporto debito pubblico/prodotto interno può risultare ‘perverso’, e cioè risolversi in un aumento del rapporto, in conseguenza di una variazione negativa del prodotto interno proporzionalmente maggiore di quella dello stock del debito pubblico.

La possibilità di un simile risultato è tanto più elevata quanto minore è l’incidenza che una data manovra restrittiva (ad es. una riduzione permanente dei livelli della spesa pubblica) è in grado di avere sullo stock del debito pubblico, rispetto all’effetto negativo che quella stessa manovra può provocare sul prodotto interno. Per mera questione aritmetica questo può più facilmente verificarsi nei casi in cui il debito sia grande relativamente al prodotto interno—e cioè proprio per economie per le quali la necessità di ridurre o stabilizzare il rapporto viene considerata più urgente.

Da quella possibilità deriva allora il rischio gravissimo, di cui la forza dei fatti sembra voler mostrare la concreta attualità, di un crescendo di manovre restrittive e conseguenti cadute dei livelli di produzione e occupazione. Emerge, per converso, che la strategia più efficace ai fini di una riduzione del rapporto tra debito pubblico e prodotto interno—ove della riduzione di tale rapporto si faccia comunque un obiettivo da perseguire—può essere una politica che, anche mediante opportuni programmi di spesa pubblica, espanda persistentemente la domanda aggregata, e quindi il trend del prodotto interno, così che questo si innalzi relativamente all’andamento dello stock del debito pubblico.

Reblogged this on leanworkspace and commented:

Che cos’è il debito pubblico e perché non è “il” problema

Reblogged this on We Neanderthal and commented:

Un post da leggere fino in fondo per chi volesse aver un’ulteriore punto di vista sul debito pubblico, condito da dei dati e da semplici, ma chiari grafici.

Reblogged this on Ylian Diary and commented:

Veramente interessante!

[…] […]

[…] di cui, per questioni di praticità, provvedo solamente a linkarvi la versione estesa (cliccate qui per la versione […]

Prima di criticare questo modo di non vedere il problema del debito pubblico vorrei chiarire alcune mie considerazioni: non penso che un qualsiasi sistema di mercato possa portare a equilibri di piena occupazione, non penso che i fattori produttivi siano facilmente spostabili da un settore all’altro (quindi non è facile per i privati livellare gli shock), penso che sia necessario assicurare a tutti un livello di vita dignitoso, tramite un reddito minimo garantito (come in quasi tutti i paesi europei già si fa). Questo non è affatto un impianto teorico neoclassico, anzi. Ma oltre a ciò considero l’intervento pubblico (passivo, tramite le tasse e attivo, tramite gestioni e interventi nel’economia) pericoloso e fonte di spreco.

Il problema dell’impostazione presentata in questo articolo è che non si considera mai l’efficienza della spesa pubblica (o dei tagli di tasse, perchè no) che quel debito pubblico va a finanziare. Prendiamo l’esempio dell’economia chiusa: è vero che il debito verrà comprato dai risparmiatori, e quindi il costo del debito (per interessi) sostenuto da tutti i contribuenti si redistribuisce ai percettori di cedole dei titoli… Ma l’efficienza in tutto questo dove sta? Se il governo emette 100 miliardi di debito per finanziare progetti dal dubbio rendimento (magari una centrale nucleare) e parte di questi interessi ritornano a chi ha comprato i titoli, l’economia sarà più ricca o più povera? Sarà più povera, perchè quei 100 miliardi potevano finanziare progetti del settore privato invece che progetti pubblici. Lo spiazzamento esiste, perchè quelle semplici equazioni non considerano mai il fattore tempo. Al pari dell’economia neoclassica che tanto criticate, usate modelli macroeconomici ancora più “perfetti” di quelli microeconomici basati su curve d’indifferenza e Tassi marginali di sostituzione. Ma come si fa ad aggregare il reddito o il livello di risparmio della nazione in una lettera ?

Lo spiazzamento esiste. Qui sta il succo di tutto il discorso: qualsiasi progetto pubblico è gestito da funzionari pubblici e manipolato da politici, che non rispondono personalmente, secondo uno schema di premi e incentivi dell’efficacia del proprio lavoro. I sistemi pubblici di controllo degli appalti costano. Se non esistono motivi particolari (come le esternalità ambientali di produzione ad esempio) l’intervento statale è solo uno scempio. E finora ho supposto che la spesa non venga finanziata con tasse ma con debito pubblico. Il che sarebbe un disastro. Ma lo è anche se è il debito pubblico a finanziare questa spesa pubblica: dato che bisogna permanentemente espandere la domanda, una volta che i consumatori avranno smesso di comprare titoli privati e comprano solo titoli pubblici, e anche allora l’offerta superi la domanda, chi compra l’enorme mole di titoli che voi volete porre alla base dello sviluppo economico (perchè questo è il concetto)? La banca centrale, stampando moneta e creando inflazione?

La soluzione di tutti i mali secondo questo articolo è: facciamo spesa pubblica finanziata con debito pubblico in modo da espandere permanente la domanda aggregata. Cioè assumiamo dipendenti pubblici inutili, salviamo le imprese pubbliche (e non) fallimentari, e via dicendo. Intanto chi, in un garage o nell’ufficio ricerche di un impresa privata, sviluppa un motore 10 volte più efficiente degli attuali, e non ha incentivi a commercializzarlo perchè vive in un paese in cui lo stato finanzia tutto e commercializza tutto decide di buttare nel cassonetto la sua invenzione e cerca di “vincere qualche concorso statale e sistemarsi a vita”. Bel sistema economico questo qui.

Come si spendono i soldi pubblici è per l’Italia un grave problema.

Ma l’assunzione di base del ragionamento è sbagliata.

Tu parti del presupposto che non sia possibile raggiungere la piena occupazione. Eppure in passato c’è stata.

Dovrebbe essere compito delle autorità economiche e monetarie quello di favorire il più possibile la crescita del sistema economico nazionale.O almeno dovrebbero provarci, mentre ora (le attuali politiche economiche) fanno di tutto per portarci in recessione e sprofondare ancor di più.

Poi il tuo ragionamento sullo spiazzamento è sbagliato per una semplice ragione: gli investimenti privati sono solo il 50% del risparmio annuo (pil meno consumi). In questa situazione non vi può essere spiazzamento di sorta.

Quanto al modo di finanziare la spesa pubblica, non vi può essere inflazione in situazione di sotto utilizzazione generalizzata dei fattori produttivi, nè con emissioni monetarie, nè mediante il ricorso al debito pubblico.

Rimane da discutere come vengono spesi i soldi pubblici.

Certo se si continua a votare per gente che ha contribuito a mandare in malora questo paese, non c’è speranza.

Ma la ricetta è più che giusta. Sono i cuochi che “se magnano” quello che c’è in cucina anzichè lavorare per il paese che li ha “nominati”.

Il problema non riguarda l’Italia anche se in questo paese(quello con la più alta pressione fiscale su chi le tasse vuole pagarle tutte) è all’opera in modo grandioso: in qualsiasi sistema economico a prevalenza di intervento pubblico i soldi 1) sono presi in modo coercitivo; infatti le tasse sono coercitive, perchè io finanzio sia il ponte che sviluppa l’economia della mia regione (una spesa che anche io voglio e che sosterrei comunque in una economia con un limitato intervento pubblico), sia la guerra in afghanistan di cui non me ne frega niente (e sia chiaro: il problema non è risolvibile in nessun modo: è improponibile che il popolo su ogni spesa pubblica voti o no il finanziamento) 2) questi soldi sono spesi da funzionari pubblici che non hanno alcun incentivo a che opere e progetti realizzino ricchezza, perchè tanto non rispondono personalmente degli sbagli delle loro valutazioni (e non mi venite a dire che la legge punisce gli errori dell’amministrazione pubblica:puttanate).

I keynesiani pensano che cambiando i politici attuali con politici nuovi e onesti tutto andrà bene. Questo significa che di economia non capite nemmeno le basi più elementari, cioè la struttura degli incentivi che si crea in qualsiasi sistema. In un sistema in cui lo Stato (cioè i funzionari) requisiscono ricchezza per indirizzarla in progetti pubblici ci sarà sempre uno spreco (enorme) perchè si spezza il legame tra responsabilità e incentivi economici. Il funzionario non paga per i propri sbagli (come i politici italiani non hanno pagato finora gli sbagli fatti in passato) e non può mai e in nessun caso fare meglio di un imprenditore che si preoccupa dei suoi soldi. La crisi finanziaria del 2008 ha lo stesso schema: le banche sanno perfettamente che i governi le salveranno se si trovano in difficoltà quindi assumono enormi rischi tanto poi sono i contribuenti a pagare, tramite il costo di questa garanzia implicita che grava sui bilanci pubblici.

Voi keynesiani siete i peggiori fan dell’economia neoclassica applicata a livello macro: pensate di sapere cos’è meglio per il popolo rispetto quali progetti finanziare e in cosa investire i soldi. Ci sono pericolosissime assunzioni di razionalità perfetta in ogni vostro ragionamento. E’ evidente questo ragionamento quando si afferma il principio “si è vero che il debito lo dobbiamo ripagare, ma i rendimenti dei nostri progetti pubblici supereranno sicuramente il costo per interessi che dobbiamo pagare quando usiamo il debito per finanziare questi progetti”. Certo, si è visto quanto è efficiente la spesa pubblica, uscite di casa ogni tanto.

in qualsiasi sistema economico a prevalenza di intervento pubblico i soldi 1) sono presi in modo coercitivo

Questo capita anche nei paesi ove non prevale l’intervento pubblico. Le tasse vengono fatte pagare da tutti gli Stati moderni, che via sia o meno un intervento nell’economia. Si salvano solo i c.d. paradisi fiscali, luoghi in cui gli evasori e i criminali portano i propri patrimoni, frutto delle loro illegalità. Salvo che tu sia a favore degli evasori e dei criminali, fattene una ragione: le tasse vengono fatte pagare in tutto il mondo.

2) questi soldi sono spesi da funzionari pubblici che non hanno alcun incentivo a che opere e progetti realizzino ricchezza, perchè tanto non rispondono personalmente degli sbagli delle loro valutazioni

Non sono i funzionari che decidono la politica economica e gli investimenti pubblici. Non è un oscuro burocrate che decide di costruire le strade, gli ospedali, una scuola o un parco pubblico. Ma la classe politica, sia essa centrale o locale. Sono tutti interventi che magari non fruttano un euro, ma ciò non toglie 1) che siano utili alla comunità; 2) che rimane comunque responsabilità dei cittadini verificare che le opere vadano a buon fine e che non vi siano sprechi o fenomeni di corruzione. Se non si interessano o mandano al governo (locale o nazionale) gente che pensa solo di arricchirsi … chi è causa del suo mal pianga se stesso (e c’è da vergognarsi per chi è stato mandato a governare in questi anni).

Vi sono poi settori strategici o di monopolio naturale che, ove fossero in mani private, sarebbero un danno per tutti, famiglie, consumatori e imprese. In quel caso, se sei un liberale, dovresti essere favorevole ad un controllo pubblico.

Quanto alle banche che hanno provocato la crisi negli USA, ciò è stato possibile perchè sono venuti meno i vincoli che erano stati posti al sistema finanziario dopo la Grande Crisi del ’29, che distingueva tra banche commerciali e di investimento. A partire da Reagan per arrivare al secondo Bush, passando per Clinton, le vostre idee liberiste hanno travolto le regole prudenziali che presiedevano il sistema finanziario. E il risultato si è visto. Il settore privato, non solo le banche (anche GM) hanno avuto bisogno del sostegno pubblico, altrimenti sarebbero saltate. Quale dimostrazione più evidente che il vostro mitico mercato ha fallito. Che se non fosse intervenuto lo Stato, gli americani e noi con loro saremmo in una miseria 1000 volte peggiore di quella che stiamo vivendo!

Quanto alla tua ultima affermazione, come hai potuto leggere, è una emerita stupidata. Ti ho infatti portato degli esempi di interventi pubblici che magari non rendono nulla economicamente, ma che sono egualmente utili per la società.

Gli economisti keynesiani non pretendono di sapere ciò che è “meglio per il popolo”. Quello è un ambito che ricade sempre alle forze politiche di un paese. Quello che diciamo è che le politiche economiche che vengono attuate possono essere giuste o sbagliate rispetto al conseguimento di un maggior benessere e della piena occupazione.

Noto invece che voi liberisti pretendete di sapere che cos’è bene per il popolo, tanto è vero che state attuando politiche economiche di austerità, fregandovene delle conseguenze, in nome di un presunto superiore mito: il pareggio di bilancio. Se da ciò conseguono sofferenze, sacrifici e disoccupazione a voi non può fregar di meno. Infatti non è cosa che vi riguarda.

Ma il vento sta cambiando e le vostre ideologie saranno spazzate via. Voi sostenete l’1%. Non durerà per sempre.

hai ragione su assolutamente tutto. TUTTO.

Ma voi keynesiani siete pazzi!

E’ tutta una partita di giro fatta di ricchezza solo nominale!

Ma vogliamo scherzare?

Ma che cazzo di economia è questa!

Tutti dipendenti diretti o indiretti del moloch statale!

Assomiglia tanto ad una truffa colossale!

E mi sa che in molti si stiano rendendo conto che è proprio una TRUFFA!

Benvenuto nel capitalismo.

Ma tu attribuisci le colpe a chi descrive un sistema, anzichè al sistema.

Quanto ai dipendenti statali, meglio occupati che disoccupati.

Peraltro, che tu sia un imprenditore o un “lavoratore” del settore privato, ti svelo un’altra partita di giro: più lasci a casa la gente, meno consuma. Meno consuma, meno vendite per le imprese. Meno vendite per le imprese, più aumenta il rischio che la tua azienda ti lasci a casa, sia che tu sia un “lavoratore” o un imprenditore.

esatto. ricchezza nominale. quella che piace da morire ai keynesiani. perchè sai qual’è il bello, che i primi a cui arriva tale ricchezza nominale, la possono trasformare in ricchezza reale. e ovviamente, i keynesiani saranno in prima fila. tutto il loro discorso, letto seriamente, è “smettetela di dare soldi agli imprenditori farlocchi. DATELI A NOI, INVECE”.

Lei deve avere qualche problema. Si faccia curare.

Francesco, ti consiglio vivamente di leggere qui: http://noahpinionblog.blogspot.it/2012/09/econotrolls-illustrated-bestiary.html per scoprire che quelli affezionati alle grandezze nominali sono ben altri :)

Mi permetto di aggiungere che il nostro (nostro?) presidente del consiglio ha pubblicamente dichiarato che le politiche di austerità applicate dal suo governo hanno provocato profondi effetti recessivi che saranno compensati in futuro da benefici di chissà quale natura… Il (nostro) presidente del consiglio aveva sostenuto che le liberalizzazione di non mi ricordo più checosaItalia avrebbe fatto crescere il PIL prima del 10, poi del 4, poi… non più pervenuto.

Intanto il mio compagno sottoccupato raccoglie i soldi per farsi una visita medica… Dopo che avrà avuto una tromboflebite, e se sopravviverà, forse vedrà i meravigliosi benefici del sol dell’avvenire liberista

A Giorgio (perdono per il cambio di username ma era prima visualizzava l’originale con cui ero iscritto a wordpress):

La coercizione non è una questione di tasse o non tasse: io penso che la difesa, il sistema giudiziario e carcerario, la ricerca contro il cancro, i settori afflitti da fallimenti del mercato (a patto che siano scientificamente ed empiricamente dimostrati, senza tirare in ballo la selezione avversa a mo di ipse dixit ), la difesa ambientale tramite tassazione degli inquinanti ecc siano legittimo campo di intervento statale.

Ma un sistema fiscale degenera e una tassa diventa da buona a cattiva quando il prelievo nel complesso diventa eccessivo, la burocrazia fiscale incomprensibile e i metodi di riscossione iniziano a basarsi sulla punizione ritorsiva e vengono condotti tramite intrusioni “borderline” nella sfera personale. In molti stati occidentali siamo probabilmente oltre quel punto.

Potere al popolo? Il popolo in Italia vuole con forza una tassazione minore: infatti chi può evade (e il prof statale che non può … da ripetizioni a nero. E fa benissimo: non ne farei mai una questione del tipo statali contro imprenditori e liberi professionisti) ma nessun governo politico finora ha fatto granchè.

La vera domanda che dobbiamo farci è: perchè non si riesce mai a cambiare questo stato di cose? Perchè, ma è la mia opinione, quando l’intervento statale supera il livello di guardia, tornare indietro è difficilissimo.

La favoletta del popolo sovrano è buona per stati piccoli, con sistemi elettorali che attribuiscono CHIARAMENTE potere di tassare e di spendere e referendum propositivi: in Svizzera in parte funziona.

In italia (paese in cui la Costituzione vieta di proporre referendum sui materie fiscali) è una barzelletta. Noi votiamo ogni 4 anni, il politico sceglie i funzionari, in alcuni casi rubano, vengono scoperti e un collega di partito li mette nel cda di un impresa pubblica come ricompenso per l’omertà dimostrata al processo.

Una domanda: perchè io devo finanziare i giornali di partito che nel migliore dei casi servono a sistemare giornalisti trombati e incapaci ? Non esisterebbero giornali che parlano di politica in un sistema di libero mercato? Questi giornali e le nomine nel cda RAi sono fatte per il bene pubblico? O più ragionevolmente sono frutto di lottizzazione, come ogni nomina che viene decisa dai nostri politici (che “il popolo sovrano” può punire per le decisioni sbagliate … ogni 4 anni). Sarebbe più facile per i cittadini vigilare sul settore pubblico.. se non fosse così grosso. E se i politici (che gestiscono questo enorme settore pubblico, guadagno potere e ricchezze) non realizzassero leggi ad hoc per uscirsene impuniti. SE il popolo fosse sovrano allora Monti avrebbe tagliato prima i costi della politica, poi avrebbe tartassato il popolo con una tassa regressiva come l’IVA. Ma il popolo non è sovrano (e manco prima di Monti lo era).

Inoltre, se queste benedette opere pubbliche sono fatte per il bene pubblico… Non potrebbero essere realizzate anche senza l’intrusione del funzionario pubblico (che deve fare la cresta sull’appalto) da un gruppo di cittadini che da mandato a aziende private (aziende che questi cittadini possono portare in tribunale molto più facilmente di un funzionario/dirigente/ assessore pubblico, in caso di frodi) ?

Per quanto riguarda il governo Monti, sento propaganda di bassissima lega: non penso che una manovra di rientro del debito basata per 2/3 su maggiori tasse possa definirsi liberista… Stranamente il problema non poteva risolversi nemmeno emettendo titoli di debito a copertura (visto che un limite al debito a quanto pare esiste: è il costo per interessi che si alza a livelli non sostenibili…).

L’alternativa che a volte sento è “fare la patrimoniale! Alzare i bolli sulle auto grosse e tassare i beni di lusso!” . Come no. I patrimoni spariscono (come spariscono i redditi quanto la tassazione è ferocemente progressiva) e il settore dei beni di lusso vende di meno… cosa che da fastidio a Mr. Armani, ma forse pesa di più sulle spalle degli impiegati di quell’azienda, che potrebbero essere licenziati perchè, a causa di una tassa “giustissima”, si vendono meno “beni di lusso”. L’alternativa era: tagliare la spesa pubblica inutile. Non si può fare, perchè il settore pubblico è così grande e potente che funzionari e politici controllano tutto.

Per quanto riguarda il settore finanziario siamo d’accordo su molti punti: dividiamo le banche commerciali da quelle d’investimento. Inoltre, rivediamo le regole di Basilea, basate troppo su rating poco indicativi del livello di rischio. Vietiamo le cartolarizzazioni e le vendite allo scoperto (da liberista, sono pienamente contrarioalle VAS!).

Però c’è un metodo molto più semplice (e che comporta minori costi di controllo) basato sulla stessa logica che ho portato avanti finora. Da domani mattina nessun governo può prestare soldi e ripianare i debiti di nessuna banca: quanti risk manager si prenderebbero rischi eccessivi sapendo che in caso di dissesti fallirebbero senza alcune chanche di farsi salvare il culo da papà Stato?

ERRATA CORRIGE ** SE il popolo fosse sovrano allora Monti avrebbe tagliato prima i costi della politica, NON avrebbe tartassato il popolo con una tassa regressiva come l’IVA. Ma il popolo non è sovrano (e manco prima di Monti lo era).

Hai sollevato un bel po’ di temi.

Su alcuni posso anche essere d’accordo.

Ma resta il fatto che Monti non è un socialista o un socialdemocratico, non è un keynesiano, ma è un liberista.

Fa politiche che non ti piacciono? Sempre liberista rimane, ossessionato come te dall’intervento dello Stato e dal pareggio di bilancio: tu vuoi ridurre la spesa pubblica, lui aumenta le tasse.

Sbagliate tutti e due.

Sia la prima che la seconda politica fiscale sono recessive.

I temi che ho sollevato meriterebbero di essere affrontati e criticati, se necessario.

E poi.. Un liberista che aumenta le tasse dove mai si è visto? Monti è niente più niente di meno di un burocrate che politici di professione hanno messo in un posto di comando per fare il lavoro sporco. Se io ti dicessi che Chavez è un liberista anche se in realtà fa politiche stataliste tu giudichi Chavez in base al mio pregiudizio (è un liberista) o a quello che fa?

Per chiarire le idee, esistevano vari gradi di soluzioni per uscire da questa crisi,ma per me il migliore sarebbe stato tagliare equamente tasse (in modo quanto più uniforme è possibile, visto che siamo in emergenza e non dobbiamo “progettare il miglior sistema fiscale possibile”) e spesa pubblica (partendo dagli interventi diretti statali come i sussidi alle imprese, il finanziamento di opere pubbliche, gli stipendi di dirigenti nella PA .. Penso anche ai sottufficiali – ufficiali nelle forze armate, che in Italia sono tantissimi in rapporto al totale) del tipo “-5% di tasse/pil, -5% spesa pubblica/ pil.

Tutte le altre soluzioni possono essere discusse ma “fare nuova spesa pubblica finanziandola con debito pubblico” pagato, nella situazione in cui siamo, nel migliore dei casi al 4.5% di interessi, per me è un suicidio.

Alimenta il potere di un apparato pubblico ormai onnipresente e perlopiù inefficiente, non risolve il problema di una burocrazia e un sistema di riscossione delle imposte incomprensibile che facilita la corruzione nella PA e che truffa il contribuente che deve dichiarare tutto, è alimentata da una tassazione alta che scoraggia la piccola impresa più che quelle grandi (che a quanto si dice, sono quelle che governano il mondo dietro le quinte, eppure noi le facilitiamo abbastanza con questo tipo di tassazione) e naturalmente alimenta l’evasione. La quale, sia chiaro, è una cosa che, una volta diffusa e radicata, anche se un paese attua una rivoluzione in meglio del suo sistema fiscale, è difficile da sradicare.

“Un liberista che aumenta le tasse dove mai si è visto?”

In Italia, in questo momento. Si chiama Monti. Monti è un professore di economia che ha sempre sostenuto i principi del liberismo. Fattene una ragione.

Che poi sbagli politica economica, sono d’accordo. Anche se per ragioni opposte alle tue.

Quanto alla tua proposta di intervento, ti informo che le spese in conto capitale sono poco più poco meno del 2,5% del pil (ossia già molto basse). Un taglio del 5% del pil signficherebbe bloccare qualunque intervento pubblico: cosa facciamo? non ricostruiamo più le scuole nelle zone terromotate e lasciamo le altre incompiute?

Quale parte di “se un politico aumenta le tasse, a prescindere da come tu lo chiami, non è un liberista” non le è chiara? Monti quando scribacchinava per qualche rivista accademica o faceva gli interessi di qualche banca USA poteva anche definirsi liberista quanto voleva. Ma alla prova dei fatti si è dimostrato uno strenuo difensore della peggiore burocrazia statale.

Detto ciò, non si gioca con le percentuali. Io dico semplicemente, dati 200 euro di pil e 100 euro di spesa pubblica, si decida di ridurre la spesa pubblica dal 50% del pil al 45% cioè la si tagli di 10 euro ((100-10) diviso 200) . Con quei soldi si abbassino le tasse sul reddito prima e sul consumo poi.

Non sono un patito dei dati macro (senza alcun significato utile) e delle politiche economiche “percentualistiche” ma se si è in emergenza (come eravamo a Novembre) allora tagli in modo uniforme quello che puoi, di certo non aumenti le tasse ad un popolo tartassato e guidato da una classe politica corrotta (come ha fatto Monti) o chiedi altri soldi al mercato (pagandoli al 4-5-6%) o monetizzi e crei (nemmeno voi sapete quanta) inflazione (che poi conta anche la sua variabilità, Germana docet).

Poi: sulla base di quale principio le spese in conto capitale sono basse o alte? Lei è andato in ogni cantiere/ufficio a vedere quanto rendevano quelle spese in conto capitale (o le spese correnti)? Io no di certo, ma penso che se ogni anno 1) investiamo il 50 % del PIL in spesa pubblica e 2) nonostante tutto il PIL cresce meno che in altre realtà allora quella spesa pubblica per qualche motivo (qualche idea ce l’avrei) è abbastanza inefficiente da giustificare dei tagli massicci.

Esiste una sola politica economica che può salvarci: un pò di umiltà da parte dei tanti economisti che credono di aver compreso ogni aspetto del mercato e di poterlo dirigere verso il bene di tutti (e fanno più danni che altro) e un bel pò di riforme (specialmente in Italia) che lascino intatti gli incentivi economici all’efficienza – profitti e perdite – di chi fa attività economica.

A quanto pare il lungo periodo è arrivato a chiedere il conto.

Ok non ti piace Monti. Nemmeno a me. Ma è un economista liberista. Da ciò non si scappa.

Nessun giochetto con le percentuali. Quelli li fai tu con i 200 euro e così via.

Io ho risposto ad una tua osservazione, ove scrivevi: “esistevano vari gradi di soluzioni per uscire da questa crisi,ma per me il migliore sarebbe stato tagliare equamente tasse (in modo quanto più uniforme è possibile, visto che siamo in emergenza e non dobbiamo “progettare il miglior sistema fiscale possibile”) e spesa pubblica (partendo dagli interventi diretti statali come i sussidi alle imprese, il finanziamento di opere pubbliche”.

Ti ho fatto notare che sono già basse. E che le opere di ricostruzione sono investimenti ed opere pubbliche.

Poi scrivi: “penso che se ogni anno 1) investiamo il 50 % del PIL in spesa pubblica e 2) nonostante tutto il PIL cresce meno che in altre realtà allora quella spesa pubblica per qualche motivo (qualche idea ce l’avrei) è abbastanza inefficiente da giustificare dei tagli massicci”.

Ti informo che la domanda pubblica è da nove trimestri inferiore al livello dello stesso periodo dell’anno precedente. Ed è anche per questo motivo che il pil non cresce. Dal secondo trimestre 2009, è scesa del 2,4% in termini reali. A ciò si aggiunge il calo degli investimenti e dei consumi delle famiglie. Ma è così difficile comprendere che la domanda pubblica è una delle voci che insieme alla domanda privata contribuisce a far crescere ( o scendere) il pil?

Scusate ma è solo un lungo articolo pieno di stupidaggini malgrado le parole di pseudo-scienza di cui è farcito. Che un debito, gravato anche da interessi, non sia un problema è una colossale stupidaggine (per non usare altri termini) che può venire in testa solo a versioni televisive di scienziati pazzi. Non serve essere giuristi per capire che io che ho un credito verso lo Stato e lo Stato che ha un debito nei mie confronti siamo due entità distinte e che io posso pretendere, alla scadenza, il pagamento con interessi del mio credito e non fare più credito allo Stato. Se nessuno o troppo pochi fanno credito allo Stato per pagare il suo deficit che succede? Ripaga i debiti stampando moneta (se ha una Banca centrale)? E se fa così che succede? Domanda ovviamente retorica visto che gli scienziati keynesiani sapranno bene cosa rispondere!

Lo Stato non è diverso da nessuna altra entità che emette titoli per finanziare i propri deficit e come tale può benissimo andare in bancarotta (come successo molte volte nella storia anche recente): l’unica vera differenza è che lo Stato ha il monopolio della violenza e della coercizione per cui può costringere i cittadini a pagare sempre più tasse ma anche questo sino ad un certo punto perché da una parte le tasse in aumento demoliscono l’economia e dunque i redditi su cui imporre le tasse stesse e dall’altra i cittadini si possono riprendere in mano loro il diritto alla violenza e porre fino a QUEL tipo di Stato.

Lo Stato non è quella sorta di entità olistica di cui tutti siam felicemente parte che sembra scaturire dall’articolo, è semplicemente un’organizzazione che, in un determinato territorio, ha in primis il monopolio della violenza, dell’amministrazione della giustizia e la stampa di moneta e poi, a seconda del tipo di stato, si occupa anche di fornire altri tipi di servizi come la scuola, la sanità, le strade ecc. ecc. Il trucco è che questa organizzazione è monopolista in tutti o in alcuni di questi settori e NON SI PUÒ FARE MENO DI PAGARLA con tasse e contributi anche quando fornisce servizi penosi e inefficienti o servizi che magari non c’interessano.

Un’occhiata a questa pagina di Wikipedia sulla inflazione in Zimbabwe, soprattutto alla foto con le banconote e ai tassi d’inflazione a fine pagina potrà schiarire le idee a molti più di tanti discorsi (non sono stati abbastanza keynesiani in Zimbabwe?) :)

http://en.wikipedia.org/wiki/Hyperinflation_in_Zimbabwe

“Se nessuno o troppo pochi fanno credito allo Stato per pagare il suo deficit che succede? Ripaga i debiti stampando moneta (se ha una Banca centrale)? E se fa così che succede?”

Negli Usa la Fed ha acquistato titoli del Tesoro è non c’è nessuna inflazione alla Zimbabwe. In Giappone, nonostante un debito pubblico che supera il 230%, vi è la deflazione.

Quindi le uniche sciocchezze sono le tue che paragoni le moderne economie occidentali allo Zimbabwe.

Lo Stato non ha bisogno di usare “il monopolio della violenza”. Se il debito è nella propria unità di conto ed ha una banca centrale che emette moneta (come avviene in tutti i paesi del mondo, ad eccezione della bizzara e stucchevole zona euro) non può andare in bancarotta.

Mi spiace Giorgio ma le sciocchezze le stai dicendo tu! Il “monopolio della violenza” significa anche far accettare la moneta che lo Stato stampa (o mette in conto nei bilanci elettronici) ed usarla forzatamente per le transazioni e questo almeno fino a che la gente che usa quella moneta ritiene che abbia un valore e cioè finché, dato che è moneta “fiat”, chi la stampa ripaga i debiti con gli adeguati interessi e quella moneta qualcuno te l’accetta come mezzo di scambio.

Ricordiamo en passant che le valute correnti sono monete per modo di dire poiché non hanno un sottostante in cui essere convertite (l’oro o altro). Se vai in banca coi soldi oggi te li cambiano solo con altri soldi, di altri Stati o elettronici o titoli di debito, cioè altra carta o altri bit. Se vai in un negozio puoi comprare qualcosa solo se che chi vende accetta la tua moneta come buona, cioè si fida del fatto con quella moneta a sua volta comprerà dell’altro.

Se, come in Zimbabwe, che è un esempio di scuola, lo Stato per pagare spese sempre maggiori (in quel caso soprattutto militari) comincia a stampare forsennatamente senza avere alcun sottostante reale che giustifichi tutta quella valuta messa in circolazione, quella moneta si deprezza come ogni altra merce di cui c’è un’improvvisa abbondanza, sino al punto in cui non vale la carta sui cui è stampata ed allora per le transazioni si comincia ad usare qualcos’altro (ad esempio valute straniere). L’unica differenza con le “moderne economie”, come le chiami tu, è che negli USA non c’è PER ORA una inflazione in rapida ascesa per il semplice motivo che PER ORA la gran parte dei soldi immessi in circolo restano nel ristretto circuito bancario, dati alle Banche che li riparcheggiano alla FED o se li scambiano tra loro. Quando cominceranno a filtrare nell’economia reale, soprattutto dopo l’ultimo QE da 40 miliardi al mese, allora ne vedremo delle belle. Basta che, grazie alla nuova liquidità, le Banche comincino ad abbassare i tassi e molta gente ingolosita ricominci a chiedere prestiti per investimenti di vario tipo o anche solo per spese di consumo. E ne vedremo ancora di più belle se il dollaro dovesse perdere un po’ di fiducia come moneta di scambio internazionale, una moneta che tutti vogliono per comprarsi le cose, energia in primis (che è l’altro grosso motivo per cui il dollaro ancora mostra una relativamente bassa inflazione).

Tu dici che lo Stato non può andare in bancarotta? Certo se fa pagare tramite inflazione il debito ai cittadini! “Lo Stato” è un insieme di gente che detiene con forza un territorio e ne detta le regole: è solo una petizione di principio dire che non può fallire poiché la “sovranità” di uno Stato è assoluta nel proprio territorio, cioè chi detta le regole può fare quel che vuole, può invalidare i propri bilanci e può rifiutarsi di pagare i propri debiti (se ha la forza per farlo) oppure, appunto, inflaziona, cioè fa pagare indirettamente i debiti ai cittadini/sudditi cioè, in democrazia, agli stessi “sovrani”…

Se poi confronti l’aumento della massa monetaria, in particolare negli USA, nelle sue varie forme negli ultimi 10 anni ca. con l’aumento del prezzo di beni considerati “moneta” da tempi immemori (come l’oro o l’argento) vedrai che l’inflazione c’è stata e c’è ed è pesante.

Da tener presente che poi non si tiene mai conto dell’effetto dell’innovazione tecnologica che, almeno in alcuni settori, maschera in parte l’effetto inflattivo: mi riferisco al fatto che molti beni (es. telecomunicazioni in senso lato) aumentano poco o addirittura calano un po’ di prezzo quando invece, in una situazione monetaria differente, sarebbero calati drasticamente di prezzo.

Quanto al Giappone è nella classica deflazione recessiva: adesso anche loro, sull’impronta del Drago europeo e poi del Benny americano, hanno cominciato a stampare. Dai tempo al tempo.

Non perché sia un patito di Wikipedia, anzi, ma perché è la cosa più semplice ti metto il link alla voce sul default dei debiti sovrani dove trovi una bella e lunga lista di stati andati in bancarotta o con ristrutturazione del debito dal 1800 ai giorni nostri — e ce ne sono tanti anche dopo l’uscita dei libri di Keynes!

http://en.wikipedia.org/wiki/Sovereign_default

Dan scrive: Il “monopolio della violenza” significa anche far accettare la moneta che lo Stato stampa (o mette in conto nei bilanci elettronici) ed usarla forzatamente per le transazioni e questo almeno fino a che la gente che usa quella moneta ritiene che abbia un valore e cioè finché, dato che è moneta “fiat”, chi la stampa ripaga i debiti con gli adeguati interessi e quella moneta qualcuno te l’accetta come mezzo di scambio.

Questo capita da quando esiste un’entità statale in tutte le parte del mondo. Quindi è del tutto banale: la moneta valida è quella accettata per pagare le tasse. Contestarne la legittimità è una sciocchezza. In alternativa, avete dei seri problemi di convivenza con la realtà che vi circonda. Avete bisogno di cure.

Non è poi vero che la moneta sia rimasta confinata entro il circuito monetario. La M1, ossia le banconote in circolazione e i depositi a vista detenuti dal settore privato non finanziario, è cresciuta del 17% nel 2008, del 5,6 nel 2009, dell’8,5% nel 2010 e del 18% nel 2011. A fine agosto era cresciuta rispetto ad un anno prima del 10,8% e dopo cinque anni di questi incrementi l’inflazione era ancora dell’1,7%.

Quando è che incomincerete a guardare in faccia la realtà e la smetterete di ripetere delle favolette smentite dai fatti almeno 30 anni?